Что делать, если виновник ДТП не застрахован по ОСАГО?

ОСАГО является «палочкой-выручалочкой» не только для тех, кто безвинно получил повреждения автомобиля в ДТП, но и для самих виновников аварии в вопросе компенсации причинённого ущерба. И хотя введение обязательного страхования, безусловно, поддерживается всеми участниками дорожного движения, количество водителей, нарушающих данное требование, с годами только увеличивается. Основной причиной этого явления является, по мнению самих водителей, постоянный рост стоимости полиса. Способствует этому также небольшой штраф за отсутствие страховки, составляющий 800 рублей.

К этой категории водителей следует отнести и тех, кто покупает поддельные полисы по цене в 1500 рублей на «чёрном рынке», которые годятся только для предъявления инспектору ГИБДД во время проверки документов. В случае ДТП такие подделки не помогут пострадавшим в возмещении ущерба, а виновнику происшествия придётся компенсировать ремонт машин из собственного кармана. Рассмотрим ниже, как получить компенсацию за причинённый ущерб, если виновник ДТП не застрахован по ОСАГО.

Что делать,если у виновника ДТП нет полиса ОСАГО?

В таких случаях, когда виновный участник ДТП не застрахован по ОСАГО, у потерпевших остаётся только один путь компенсации ущерба – добиваться получения необходимой суммы средств на восстановление повреждённого автомобиля от самого виновника аварии. Адекватные и опытные водители, реально оценивающие и понимающие ситуацию, обычно сами предлагают помощь или средства для восстановления машин пострадавших, чтобы не доводить дело до судебного разбирательства, которое может только увеличить расходы на оплату госпошлины и услуг адвоката.

Однако такие опытные водители редко становятся виновниками аварии и обычно имеют законный полис ОСАГО. В большинстве случаев ДТП происходят по вине неопытных или неадекватных водителей, которые, скорее всего, будут стараться отрицать свою вину или пытаться разными способами уйти от ответственности. И здесь пострадавшие должны добиваться взыскания компенсации ущерба со стороны виновника происшествия через суд.

Алгоритм действий по взысканию ущерба

1. Во-первых, нужно попросить инспектора ГИБДД зафиксировать в справке, которая выдаётся на руки участникам ДТП, факт отсутствия у страхового полиса ОСАГО у второго участника аварии. Это нужно для обоснования досудебной претензии в отношении виновника для взыскания с него компенсации причинённого ущерба. Если инспектор не исполняет вашу просьбу, то нужно вызвать на место происшествия представителя своей страховой компании, чтобы тот зафиксировал отказ инспектора и сам факт отсутствия полиса у виновника происшествия. 2. Во-вторых, нужно выяснить у инспектора ГИБДД адрес, по которому зарегистрирован зачинщик аварии и куда следует высылать свои претензии, а также номер его мобильного телефона для дальнейшей связи. Эти данные обычно предоставляются участниками ДТП инспектору для занесения в протокол происшествия. 3. В-третьих, можно приступать к подготовке необходимых документов для обоснования претензии. Основными документами здесь являются справка о ДТП, заключение независимой технической экспертизы с оценкой суммы причинённого ущерба и акт оценки состояния автомобиля (утери товарной стоимости), если машина не подлежит восстановлению.

Видео: Какие моменты нужно учитывать в случае ДТП. ОСАГО.

При проведении независимой экспертизы обязательным условием является присутствие на ней виновника аварии, для чего потерпевший должен заблаговременно выслать заказной почтой в его адрес приглашение, содержащее место и дату проведения экспертизы, с уведомлением о получении. Уведомление будет доказательством на суде в том, что ответчик был предупреждён о проведении экспертизы, на тот случай, если он не придёт на это мероприятие.

Экспертиза, проведённая без участия виновника аварии и без его предупреждения, может быть признана на суде по его заявлению недействительной и потребуется проведение дополнительной экспертизы. Акт с заключением независимого эксперта подписывается обеими сторонами и каждая из них имеет право записать в нём свои возражения по различным пунктам или заключительному выводу документа.

В акте проведения экспертизы эксперт обязан указать все полученные в ДТП повреждения (кроме имевшихся ранее дефектов), включая скрытые деформации и неисправности. Кроме этого он должен сделать вывод о возможности восстановления автомобиля и произвести калькуляцию стоимости ремонта с учётом действующих рыночных цен. Указанная им сумма будет рассматриваться судом, как размер причинённого материального ущерба пострадавшему участнику ДТП.

Следует иметь в виду, что все расходы на проведение независимой экспертизы оплачиваются его заказчиком, но при наличии платёжной квитанции они вместе с пошлиной на судебные разбирательства будут причислены судом к взыскиваемой сумме с виновника ДТП при условии доказательства его вины. Таким образом, все затраты, произведённые для принудительного взыскания с виновника полученного в аварии ущерба, вернутся вместе с компенсацией только после решения суда и исполнения его судебными исполнителями.

4. В четвертых, до подачи иска в суд следует попытаться договориться с ответчиком о выплате компенсации в добровольном порядке. Для этого можно ознакомить его с подготовленными документами и суммой ущерба. Если оппонент идёт навстречу и согласен добровольно выплатить требуемую сумму или восстановить авто собственными силами, то нужно составить письменное соглашение в 2-х экземплярах с детальным описанием сроков и условий выплаты компенсации.

Нарушение условий или сроков договора со стороны виновника будет являться поводом для передачи дела в суд. Но в любом случае достижение соглашения будет лучшим способом решения проблемы по сравнению с судебным разбирательством, так как судебная тяжба и взыскание долга по судебному постановлению может занять слишком долгое время, в течение которого истец будет вынужден обходиться без машины. Минусом соглашения является то, что затраты на проведение экспертизы в таком случае не возмещаются виновником ДТП или возмещаются частично.

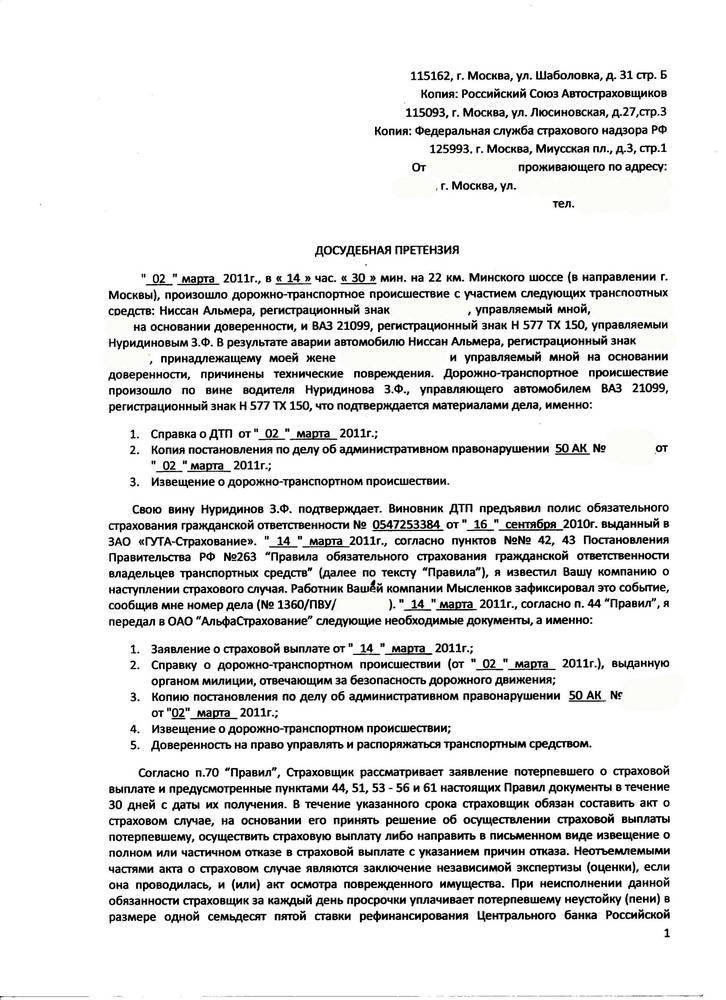

5. В пятых, если виновник происшествия избегает встречи с пострадавшим или отказывается добровольно оплатить ремонт машины, то нужно отправить ему по почте досудебную претензию с указанием суммы причинённого ущерба и требованием добровольной выплаты компенсации. В сумму ущерба можно включить стоимость ремонта машины, затраты на экспертизу, эвакуацию и стоянку повреждённой машины, моральный ущерб.

Видео: Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет?

К письму надо приложить копии:

постановления о правонарушении и справки о ДТП, полученных в ГИБДД;

акта технической экспертизы;

уведомления о проведении экспертизы;

договора купли или регистрационного свидетельства, подтверждающего право собственности на повреждённый автомобиль;

платёжных квитанций о вынужденных расходах понесённых потерпевшим в связи с попаданием в ДТП.

Таким образом, зачинщик происшествия должен получить весь комплект документов, подготовленный пострадавшим для передачи в суд. Претензию, направляемую в адрес виновника, нужно исполнить в 2-х экземплярах, один из которых остаётся у пострадавшего и добавляется к пакету документов, подготовленных для подачи искового заявления в суд.

Через несколько дней после отправки претензии заказным письмом адресату следует забрать на почте уведомление о его вручении, которое будет свидетельствовать о том, что истцом была предпринята попытка урегулировать вопрос досудебным порядком. Это является необходимым этапом в процедуре судебного разбирательства.

Подавать иск в суд на виновника происшествия следует с истечением десятидневного срока после получения уведомления о вручении ему досудебной претензии, если он в течение этого срока не принял решение о добровольной выплате компенсации и не известил об этом потерпевшего. Судебный процесс по делу о ДТП может продлиться от месяца до трёх и более.

В случае если водитель, не имеющий полиса ОСАГО, попал в ДТП в качестве невиновного участника движения, то он имеет право на получение страховой компенсации от страховой компании виновника аварии, однако ему придётся выплатить штраф в сумме 800 рублей за вождение автомобиля без страховки гражданской ответственности автовладельца.

Что делать, если виновник ДТП не застрахован по ОСАГО?

Главная » ДТП » Возмещение ущерба от ДТП » Что делать, если виновник ДТП не застрахован по ОСАГО?

Новички за рулем, собственно, как и опытные водители, могут попасть в самые разные ситуации на дорогах. В большинстве случаев, они не приносят ничего приятно.

Чтобы быть готовым и не растеряться в чрезвычайной ситуации, для любого автовладельца важно знать не только правила дорожного движения, но и правила поведения после аварии.

Страховой полис ОСАГО – это палочка-выручалочка, которая поможет снизить потери владельца поврежденного в аварии авто. Но что делать и как себя вести, если у виновника ДТП такой страховки нет?

Прежде всего, следует успокоиться и больше внимания уделить процедуре оформления происшествия. Любая мелочь, не указанная вовремя в документах, может стать причиной того, что вам придется самостоятельно решать свои материальные проблемы.

На сегодняшний день можно часто услышать о том, что автовладельцы не спешат оформлять автогражданку. Связано это с постоянным ростом ее стоимости. Отказ от страховки – это не выход из положения, ведь в случаи аварии может пострадать не только машина, но и человек.

Что делать, если виновник ДТП без страховки

Ущерб, причиненный потерпевшему в ДТП, можно возместить несколькими способами.

Что делать в ситуации, когда виновник не оформил страховку? Для потерпевшего новость о том, что у виновника нет полиса, будет довольно неприятной, особенно, если его оппонент не признает свою вину.

Именно в таких ситуациях понимаешь, насколько важно страхование. ОСАГО – недешевый, но очень полезный вид обязательного страхования.

Но в рассматриваемой ситуации страховки нет. Что делать?

У вас есть два пути решения проблемы:

Договориться с виновником аварии полюбовно;

Обратиться в суд.

В момент работы инспекторов ГИБДД или полиции на месте аварии, экспертиза поврежденного автомобиля не проводится. Организовать ее необходимо позже, чтобы оценить ущерб от аварии и решить, как получить компенсацию от виновника происшествия.

Обратите внимание! Даже если вы хорошо знаете законы, надежнее в вашей ситуации обратиться к специалистам, которые имеют опыт взыскания ущерба с виновника, если у него нет ОСАГО.

Если говорить о мировом соглашении, то составить его бывает довольно трудно, особенно если виновник аварии не собирается признавать свою вину.

Разбирательство в суде также не очень простой способ решения проблемы. В данном случае вам предстоит позаботиться о сборе необходимой документации и подготовиться к довольно длительному судебному процессу.

Давайте более подробно рассмотрим оба способа взыскания ущерба.

Заключение мирового соглашения

Итак, в итоге разбирательств после аварии вы узнаете, что виновник не имеет страховки. Первое, что в этой непростой ситуации приходит на ум – это решить вопрос полюбовно.

Виновник оплачивает ремонт и все, а если машина не имеет повреждение, то решить проблему и того проще.

Договариваться непосредственно о размере компенсации сразу на месте аварии не стоит.

Лучше обсудить это позже, со спокойными нервами. Конечно, получить полную компенсацию ущерба вряд ли получится, сколько бы вы не запросили, ремонтники, как обычно, найдут больше проблем, чем вам показалось на первый взгляд.

Поэтому сумма, которую вы заплатите за восстановление авто, скорее всего, будет выше, чем ваша компенсация.

Чтобы быть более точным в размере ущерба, проведите независимую экспертизу.

Акт осмотра автомобиля, с указанием размера ущерба, предъявите виновнику аварии. Если нет ОСАГО, данную сумму необходимо требовать с вашего оппонента.

Нельзя списывать со счетов тот момент, что виновник просто не захочет отдавать вам такие средства.

Если вы не знаете, как его уговорить, обратитесь к юристам. В арсенале опытного юриста есть много законных методов воздействия на безответственного водителя.

Как возместить ущерб с виновника ДТП по ОСАГО?

Может ли страховая требовать деньги с виновника ДТП, читайте тут.

Но если вас все же постигла неудача – составляйте исковое заявление в суд.

Решение проблемы с выплатой ущерба в суде

Даже если вы все сделали правильно, а именно провели независимую экспертизу, получили акт с указанием точной суммы ущерба и пытались урегулировать вопрос с виновником самостоятельно, неудачи избежать не удалось.

Вообще решить проблемы, возникшие после аварии, с ее виновником, у которого отсутствует страховка, довольно сложно, особенно если этот водитель полностью отрицает свою вину.

Если даже помощь юристов не сработала, стоит заняться подготовкой документов и искового заявления для передачи их в суд. В таком случае у вас будет надежда на то, что не придется самостоятельно, из собственного кармана, оплачивать ремонт поврежденного в аварии автомобиля.

Когда ответственность возлагается на виновника ДТП

Материальная компенсация от виновника аварии выплачивается потерпевшим в том случае, если в результате ДТП был причинен ущерб жизни и здоровью другого водителя, пассажиров, а также был поврежден автомобиль.

Но если страховка у виновника отсутствует, получить материальную компенсацию будет довольно затруднительно.

В обычной ситуации, когда водитель своевременно оформил обязательную страховку, страховая компания выплачивает сумму, которая приравнивается к размеру ущерба от аварии. Хотя довольно часто эта сумма бывает намеренно заниженной.

Давайте рассмотрим ситуации, когда появляется необходимость требовать возмещения ущерба непосредственно с виновника аварии:

Страховка, оформленная виновником аварии, не может полностью покрыть расходы потерпевшего на ремонт. Как известно, страховщики могут выплатить максимальную сумму – 400 тысяч рублей. Но часто этой суммы для восстановления поврежденного автомобиля не достаточно. Что уж говорить о тех ситуациях, когда причинен серьезный ущерб здоровью потерпевшего или он погиб. Максимальная выплата в данной ситуации составит 500 тысяч рублей. Выплата морального ущерба и вовсе не входит в обязанности страховщиков.

Выплата ущерба полностью лежит на виновнике аварии, так как он не имеет страховки вообще.

Страховая компания необоснованно отказывает в возмещении ущерба, полученного в результате ДТП.

Случай, произошедший на дороге, не является страховым. Например, машина была повреждена в то момент, когда она была на стоянке.

Важно! Сложностей при попытке получить выплаты ущерба бывает довольно много. Но стоит запастись терпением, иначе останетесь со своей проблемой один на один.

Взыскание морального ущерба при ДТП

Моральный ущерб также можно взыскать с виновника аварии.

Но для того, чтобы все было в рамках закона, необходимо придерживаться определенных правил. В данной ситуации потребуются серьезные обоснования того факта, что в результате дорожно-транспортного происшествия пострадавший перенес физические и душевные страдания.

К ним, например, можно отнести тот момент, что в течение некоторого времени потерпевший не мог заниматься своими обыденными делами, ходить на работу, прочее. Все предъявляемые факты должны иметь документальное подтверждение.

В некоторых случаях доказывать вину вашего оппонента вам не понадобиться, так как он уже привлечен к административной или уголовной ответственности.

Не стоит слишком завышать размер моральной компенсации. Тем более что в течение судебного разбирательства данная сумма может быть пересмотрена судом.

Кстати, если вы выдвигаете требование о возмещении морального ущерба, вам придется уплатить госпошлину. На данный момент она равна 300 рублей.

Суд рассматривает вопросы выплаты материального и морального ущерба одновременно, хотя обе суммы в иск вносятся раздельно. Такая же запись будет и в исполнительном листе.

Если у виновника ДТП нет ОСАГО, как возместить ущерб в 2022 году — что делать, если попал в ДТП без страховки?

На сегодняшний день число водителей, которые управляют транспортным средством без ОСАГО, достаточно снизилось по сравнению с прошлым годом. Многие автолюбители не страхуют свою ответственность только потому, что штраф за отсутствие полиса составляет всего 800 рублей.

Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, влечет наложение административного штрафа в размере восьмисот рублей. (в ред. Федеральных законов от 22.06.2007 N 116-ФЗ, от 23.07.2013 N 196-ФЗ)

Часть 2 статьи 12.37 КоАП РФ

Однако не так страшен штраф, как последствия после попадания в аварию без действующего полиса. В данной статье мы поговорим о том, как взыскать ущерб, если у виновника ДТП нет страховки, что делать, если вы не виноваты, но ОСАГО у вас нет, а так же обсудим другие нюансы, касающиеся страхового покрытия.

Если у виновника ДТП нет страховки ОСАГО, как возместить ущерб в 2022 году

Принцип действия страхования заключается в том, что когда происходит ДТП, страховая компания виновной стороны выплачивает некую денежную сумму для осуществления ремонта пострадавшей стороне. Но что делать? если виновник ДТП без страховки?

Так как у водителя ответственность не застрахована, то и страховой компании никакой нет, которая могла бы осуществить выплаты страхового покрытия.

Согласно части 1 статьи 1064 Гражданского Кодекса РФ, нанесенный вред подлежит полному возмещению лицом, которое нанесло ущерб.

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред. Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда. Законом или договором может быть установлена обязанность причинителя вреда выплатить потерпевшим компенсацию сверх возмещения вреда. Законом может быть установлена обязанность лица, не являющегося причинителем вреда, выплатить потерпевшим компенсацию сверх возмещения вреда. (в ред. Федерального закона от 28.11.2011 N 337-ФЗ)

Часть 1 статьи 1064 ГК РФ

Все затраты на ремонт машины пострадавшего лица и своего автомобиля виновник должен будет оплатить самостоятельно.

Многие спрашивают, что будет если попал в аварию без полиса ОСАГО и я виноват? Помимо выплат на ремонт двух автомобилей, вам придется оплатить штраф за управление ТС без страхового полиса, а также понести дополнительные финансовые потери в качестве компенсаций и морального вреда.

Как быть, если попал в ДТП, а у виновника аварии нет страховки по ОСАГО

Все мы люди, а это значит, что для урегулирования споров, для начала можно прибегнуть к досудебному разбирательству (стоит учесть, что обращение к виновнику с претензией – не обязательная процедура, предшествующая подаче иска). Поэтому изначально обращаем внимание еще на месте ДТП, чтобы инспектор зафиксировал в справке с места аварии тот факт, что у виновника отсутствует полис ОСАГО. Если это сделано, то обязательно фиксируем себе данные виновной стороны:

Если вы не можете это сделать самостоятельно, то стоит обратиться к инспектору ГИБДД, который оформлял аварию. Он предоставит вам необходимые данные.

Следующим шагом нам необходимо собрать необходимый пакет документов для юридической претензии.

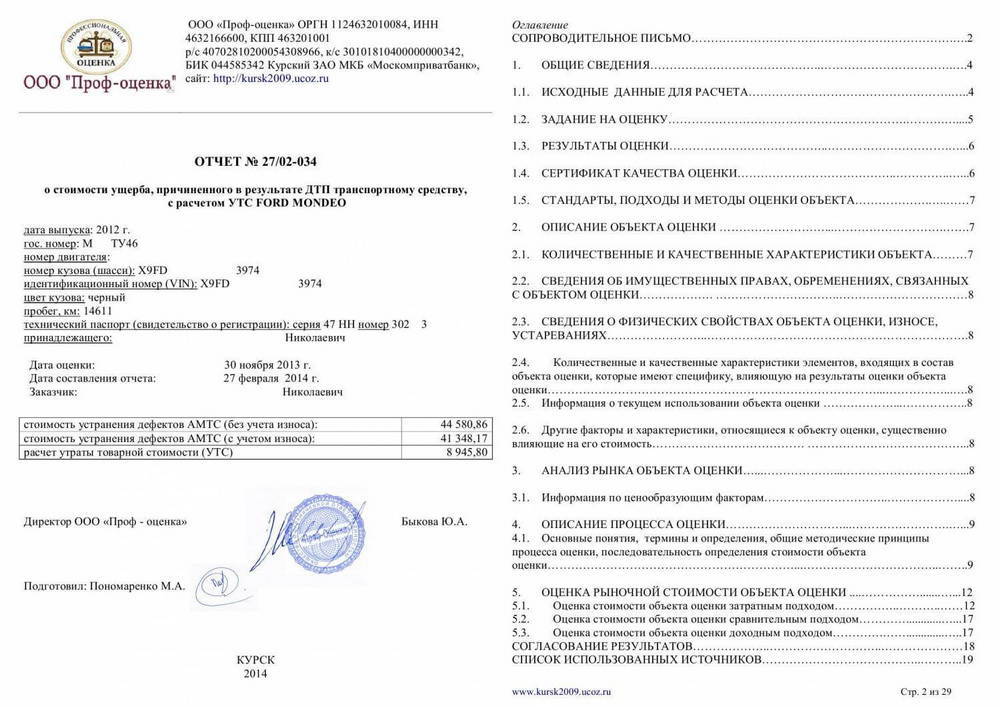

Отчет о независимой экспертизе. Средняя цена оценки варьируется от 2 000 до 7 000 рублей. Данный документ очень важен, так как он содержит в себе информацию обо всех повреждениях, в том числе и скрытых а также калькуляцию ущерба. Кроме того, вам будут предоставлены бумаги о законности организации, которая занимается данной деятельностью.

Отчет об УТС. Он составляется только в том случае, если ТС не подлежит восстановлению. Стоимость документа в среднем составляет от 2 000 до 5 000 рублей. В первом и втором случае необходимо присутствие виновного в аварии, для этого необходимо уведомить его по почте с уведомлением о получении.

Досудебная претензия. За составление такой бумаги юристы могут потребовать от 3 000 до 5 000 рублей. Но так, как в ней нет ничего сложного, вы можете составить ее самостоятельно. В претензии нужно указать направление маршрута, место и обстоятельство ДТП. Все собственные утверждения подкрепляем выдержками из законодательства. А в самом конце указываем общую сумму причиненного ущерба. Важно: итоговая сумма может быть больше, чем указано в акте независимого эксперта. Туда можно включить услуги эвакуации, хранение автомобиля, проведение всех экспертиз и услуги адвоката и соответственно, моральный ущерб (в случае если имело место причинение вреда здоровью).

К претензии, в обязательном порядке подкрепляем следующие документы:

Копия справки о ДТП;

Копия постановления об административном правонарушении;

Копии писем с вызовом на осмотр;

Экспертная оценка ущерба;

Копии документов на транспортное средство;

Чеки, которые будут подтверждать все ваши расходы.

Зачастую после направления досудебной претензии большинство виновников ДТП соглашаются на цену, выставленную независимыми экспертами. Так как если доводить дело до суда, то помимо ущерба, придется оплачивать дополнительные издержки.

Отсутствие работы и любого вида имущества, в случае судебного разбирательства, не могут стать причиной для отказа в выплате компенсации.

Попал в ДТП без страховки ОСАГО и я не виноват

Как мы уже говорили ранее, страховая компания виновника будет оплачивать страховое покрытие пострадавшей стороне. Если вы являетесь пострадавшей стороной и у вас нет ОСАГО, но у виновника полис имеется, то оплата будет вам произведена в полной мере, с учетом особенностей расчета суммы страхового возмещения, установленной законом.

Единственные траты, которые вам придется понести – это оплата штрафа за управление автомобилем без полиса ОСАГО, в размере 800 рублей.

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО

Бывает так, что сразу после аварии выясняется тот факт, что виновник ДТП не вписан в полис ОСАГО. Конечно же, пострадавшая сторона начинает нервничать и переживать о своих выплатах.

Но бывают случаи и похуже, например, нам часто задают вопрос: оплатят ли ОСАГО, если виновник ДТП скрылся с места происшествия? Ответ на это вопрос можно найти в Федеральном Законе от 25.04.2002 года № 40 – ФЗ.

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного) либо указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен;

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

к) владелец транспортного средства при заключении договора обязательного страхования предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии;

л) вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям.

Часть 1 статьи 14 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Следовательно, во всех вышеперечисленных случаях, страховая компания виновной стороны производит выплату страхового покрытия, однако в дальнейшем она в качестве регресса имеет право подать в суд на виновное лицо с иском о возвращении данной денежной суммы СК.

Что делать, если у виновника ДТП поддельный полис ОСАГО

Поддельные документы также не являются редкостью в наше время. Однако, как нам известно, все тайное рано или поздно становится явью. Если вы выявили у себя подделку до ДТП, то постарайтесь как можно скорее заменить полис на новый в другой страховой компании.

Но тогда кто платит, если у виновника ДТП фальшивый полис ОСАГО? В данном случае наличие поддельного полиса, будет приравниваться к его отсутствию. Следовательно все расходы на ремонт обоих автомобилей (пострадавшего и своего), ложатся на плечи виновника.

Помимо этого, вам также может грозить следующее:

Лишение права на управление ТС;

Привлечение к уголовной и административной ответственности;

Оплата нескольких значительных штрафов.

В том случае, если страховая компания даже и согласится произвести выплат пострадавшему по фальшивому полису, то в дальнейшем можно смело ожидать приглашения в суд, так как СК в качестве регресса потребует вернуть всю выплаченную сумму.

Пострадавшей же стороне, придется провести ряд действий в отношении виновника;

Для начала подаем заявление в РСА с просьбой выявить подлинность полиса;

На основании их ответа, составляем досудебную претензию о компенсации ущерба в отношении виновной стороны;

В случае отказа подаем иск в суд и требуем компенсировать нанесенный ущерб и все затраты;

Пишем заявление в полицию с приложенным ответом от РСА по части мошенничества.

Что делать, если виновник ДТП без страховки ОСАГО?

Согласно Федеральному закону № 40 ч.2 ст.4, водители не вправе управлять автотранспортом без полиса ОСАГО. Тем не менее, статистика гласит о том, что около половины автовладельцев не оформляют страховку.

Вероятно, они считают, что заплатить штраф – куда дешевле, чем приобрести полис автогражданской ответственности.

А ведь ситуации на дороге бывают разные. И от аварий никто не застрахован.

Как быть, если виновник аварии без страховки? Можно ли с него взыскать компенсацию за нанесённый ущерб?

Зачем нужна страховка водителю?

Принцип действия полиса ОСАГО состоит в том, что, когда случается ДТП, страховщик виновной стороны выплачивает установленную денежную сумму для ремонта машины пострадавшему участнику.

А если виновник аварии без страховки? Что делать пострадавшему? Поскольку ответственность водителя не застрахована, то и отсутствует страховая компания, которая могла бы покрыть выплаты.

Согласно ч. 1 ст. 1064 ГК РФ, а также ФЗ № 337, все затраты на ремонт автомобиля пострадавшего лица и своего ТС виновник ДТП берёт на себя.

Помимо того, ему придётся заплатить штраф за управление авто без страхового полиса, равный 800 рублям, а также понести дополнительные финансовые затраты, включающие компенсацию и моральный вред, нанесённый потерпевшему.

Всё это говорит об одном: полис ОСАГО – это необходимый документ для каждого водителя. Застраховав свою ответственность, вы переносите часть финансовых потерь при ДТП на страховщика и освобождаетесь от административной ответственности, а также от многочисленных хлопот, связанных с судебными разбирательствами.

Если у виновника ДТП отсутствует ОСАГО: что делать?

Существует 3 варианта решения вопроса:

Урегулирование проблем на месте, без последующих разбирательств.

Досудебная претензия: виновник на этапе разбирательств принимает решение об оплате убытков потерпевшего в добровольном порядке.

Видео: Что делать, если у виновника ДТП нет полиса ОСАГО?

Как решить вопрос на месте?

Если нет пострадавших, то действия ваши могут быть такими:

Сделайте фото или видеозапись с места происшествия.

Заполните извещение.

Отправьтесь на ближайший пост ГИБДД для оформления аварии.

Если же виновник аварии готов сразу же возместить ущерб, прямо на месте ДТП, то вам повезло – меньше хлопот будет далее.

Но у провокатора ДТП не всегда имеется с собой нужное количество денег для возмещения ущерба. В этом случае можно оформить расписку, гарантирующую выплату.

Преимущества данного способа решения проблемы налицо:

это экономит время;

избавляет от разбирательств с ГИБДД;

виновник избежит штрафа за езду без страховки.

Как составить расписку? Расписка составляется в произвольной форме с внесением следующей информации:

ФИО участников, их адреса;

описание ситуации;

повреждения, полученные автомобилем;

причины возмещения ущерба виновником;

сведения об автомобилях (марки, модели, номера ПТС, госномера, VIN-номера и т.д.);

указание суммы и сроков передачи денег.

Лучше будет, если виновный напишет весь текст расписки от руки. На документе обязательно должны стоять подписи обоих участников ДТП.

Досудебное разбирательство

Если виновник ДТП не соглашается на ваши условия, вызывайте ГИБДД. Проследите, чтобы инспектор обязательно зафиксировал в справке отсутствие полиса ОСАГО у вашего оппонента.

Помимо того, следует указать его данные:

Следующий шаг — сбор пакета документов для составления юридической претензии, который включает:

Отчёт о независимой экспертизе. Стоит такая процедура недёшево: от 2000 до 7000 рублей. Однако данный документ очень важен, поскольку содержит в себе описание всех повреждений и подсчёт ущерба.

Отчёт об утилизации ТС. Составляется отчёт УТС только в том случае, когда машина не подлежит восстановлению. Стоит этот документ от 2 000 до 5 000 рублей. При составлении обоих отчётов необходимо присутствие виновника аварии. Предварительно отправьте ему по почте официальное уведомление. Важно, чтобы тот поставил свою подпись о получении бумаги.

Досудебную претензию. Данный документ могут составить юристы, и обойдётся он вам в 3 000-5 000 рублей. Кстати, в составлении претензии нет ничего сложного, поэтому её можно написать самостоятельно. В ней нужно указать:

направление маршрута;

место аварии;

обстоятельства ДТП.

Все претензии к виновнику подкрепляйте выдержками из закона. В конце укажите общую сумму причинённого ущерба.

Обратите внимание: итоговая сумма компенсации может быть выше, чем указанная в акте экспертом. Вы вправе в неё включить услуги эвакуации, адвоката, проведение всех экспертиз, а также моральный ущерб.

К претензии прикрепите следующие документы:

копию справки о ДТП;

копию постановления об административном правонарушении;

копии писем, в которых виновник приглашается на осмотр;

заключение эксперта об оценке ущерба;

копии документов на ТС;

чеки, подтверждающие все ваши расходы.

В большинстве случаев после направления досудебной претензии виновники ДТП соглашаются на выплату суммы, выставленной независимыми экспертами.

Если же доводить дело до суда, то кроме ущерба, виновнику придётся оплачивать судебные издержки.

Подача судебного иска на виновника ДТП

В том случае, если предложение оплатить ущерб по досудебной претензии были отвергнуты, весь пакет документов перенаправляется в суд.

Кроме того, необходимо составить исковое заявление.

Для грамотного ведения дела лучше нанять юриста, однако ему нужно будет сразу же заплатить энную сумму.

Исковое заявление подаётся, как правило, в суд по месту прописки виновника (ст. 28 ГПК РФ), но это не обязательно.

Если исковая сумма не превышает 50 000 рублей, то дело ведёт мировой судья; при большем возмещении дело направляется в районный суд.

Документы

К иску прилагается весь перечень документации, указанный ранее. Правда, вместо копий, судье понадобятся оригиналы таких документов, как:

заключение экспертизы;

справка о ДТП;

постановление об административном нарушении;

приглашение виновника на экспертизу.

Помимо того, пакет дополняется:

доверенностью на ведение дела (в том случае, если вы наняли юриста);

квитанцией по оплате госпошлины;

документами по досудебному урегулированию;

копией искового заявления, предназначенного для виновной стороны.

Составление искового заявления

Исковое заявление должно составляться грамотно, в соответствие со ст. 131 ГПК РФ. Оно содержит те же сведения, что и досудебная претензия, но сюда ещё включается рассказ о попытке досудебного урегулирования.

Кроме возмещения основного ущерба с сопутствующими расходами, вы вправе требовать возмещение морального вреда (ст. 94 ГПК РФ). Срок, в течение которого возможно подать иск на виновника аварии, составляет 3 года.

Судебный процесс

Занимает судебный процесс от 1 до 3 месяцев. Но в случае неявки виновника ДТП на заседания, тяжба может затянуться на неопределенный срок.

Для ускорения процесса получения компенсации адвокат может потребовать у суда наложить арест на ТС виновника ДТП.

Даже отсутствие постоянной работы не может служить причиной отказа от выплаты возмещения. По решению суда виновника аварии могут обязать выплачивать по 50% от ежемесячного заработка.

Сумма может вырасти и до 70%, если в ДТП был причинён ещё и серьёзный вред здоровью.

Что делать, если у виновника ДТП страховой полис фальшивый или просрочен?

За пользование фальшивым полисом автовладельцу грозит лишение прав, значительный штраф, административная или даже уголовная ответственность. Получить возмещение с такого водителя можно по схеме, представленной выше.

Единственное исключение — сначала ему придётся подать заявление в РСА (Российский союз автостраховщиков) с просьбой о проведении экспертизы страховки.

В том случае, если РСА подтвердит фальшивость ОСАГО, пострадавшему далее придётся проводить автоэкспертизу, отправлять претензию и, возможно, обращаться в итоге в суд.

Если у виновника окажется полис-двойник (когда на один и тот же страховой номер зарегистрировано несколько машин), то шанс получить компенсацию со страховой фирмы довольно высок.

Просроченный же полис приравнивается к полному отсутствию страховки, и всё расходы по возмещению ущерба лягут на виновника ДТП.

Как быть, если виновник ДТП без ОСАГО не хочет платить?

В течение 10-дневного срока после решения суда каждая сторона получает на руки судебное постановление. Если виновник ДТП не торопится выплачивать установленную судом компенсацию, то пострадавшему стоит обратиться в службу судебных приставов.

Данная организация призвана исполнять судебные решения и обладает для этого своими методами воздействия на должника. К примеру, судебные приставы вправе заблокировать регистрационные действия на машину должника или обратить взыскание на имущество, собственником которого он является.

Пострадавшему же остаётся постоянно интересоваться у приставов о принятых мерах и ходе дела. Это вынуждает сотрудников службы работать быстрее и качественнее, например, подать повторный иск с требованием об индексации суммы долга в связи с уровнем инфляции в стране.

Обычно такие судебные дела решаются погашением задолженности.

Итак, если вы попали в ДТП, а виновник аварии без страховки, постарайтесь всеми силами решить проблему без судебных разбирательств, поскольку процесс этот не из приятных, да и обойдётся в копеечку.

Успешность исхода дела, доведённого до суда, во многом зависит от грамотного оформления документов. Надеемся, что информация, представленная выше в статье, поможет вам в случае возникновения подобной ситуации.

Кто возместит ущерб, если у виновника ДТП нет страховки ОСАГО

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

Чтобы попавшим в аварию не думать, сколько средств потребуется для восстановления автомобиля и где их взять, государство обязало всех владельцев транспортных средств оформлять ОСАГО. Однако не все участники движения выполняют это требование, и часто после ДТП пострадавшие не знают, что делать, если у виновника ДТП нет страховки на машину, кто должен возместить ущерб и как вообще стоит вести себя в такой ситуации. Ответы на все эти вопросы содержатся в нашей обзорной статье.

Как взыскать ущерб в 2022 году, если у виновника ДТП нет страховки

Суть ОСАГО, если говорить вкратце, выглядит так: в случае аварии страховая фирма виновного водителя выплачивает пострадавшему денежные средства, необходимые для ремонта или восстановления автомобиля.

Если виновник ДТП не застрахован по ОСАГО, пострадавшему не будет выплачена денежная компенсация страховщиком, однако у него остаётся право требовать возмещения ущерба виновником. Основания для этого определяет ГК РФ: лицо, нанёсшее ущерб, обязано полностью его возместить (ст. 1064). Это требование распространяется и на те ситуации, когда автомобилист пренебрёг обязанностью застраховать свою гражданскую ответственность.

У пострадавшего есть несколько вариантов, как получить выплату страховки после ДТП, если у виновника нет полиса ОСАГО:

получить всю сумму компенсации на месте аварии в случае согласия виновника на такой вариант, не требующий дальнейших разбирательств;

составить досудебную претензию в случае согласия виновника оплатить расходы на покрытие причинённого вреда, но с отсрочкой – это обычно подтверждается распиской или соглашением сторон;

подать в суд на виновника аварии.

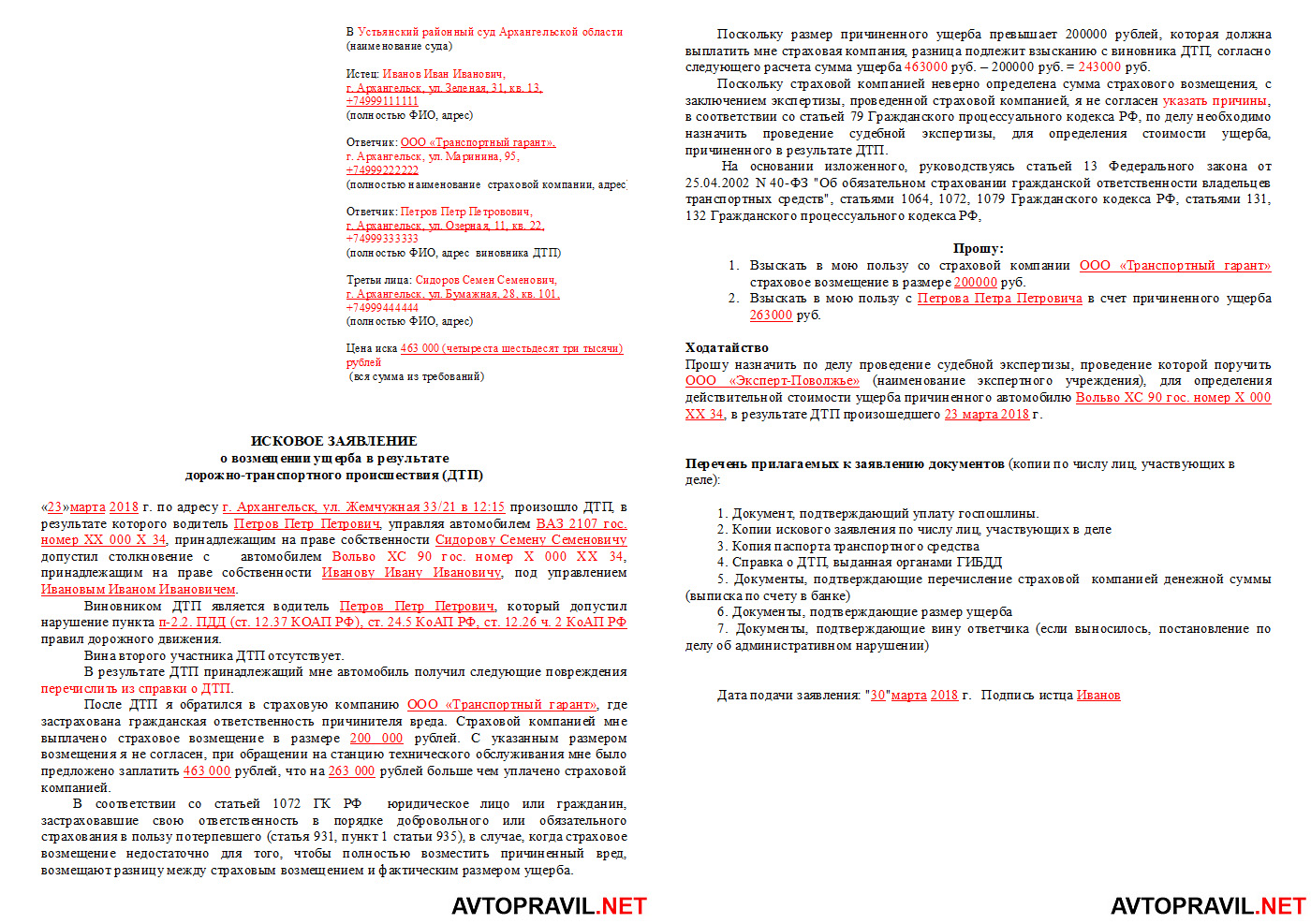

Дела о возмещении ущерба рассматривают суды, находящиеся по месту жительства виновного лица (ответчика). Образец искового заявления в суд на виновника ДТП без ОСАГО можно изучить на нашем сайте.

Скачать бланк искового заявления

Однако при принятии решения об обращении в суд нужно быть готовым к тому, что процедура взыскания средств может затянуться. Поэтому рекомендуется сконцентрироваться на решении проблемы в досудебном порядке.

Что делать виновнику ДТП без страховки

У виновника аварии в этой ситуации выбор невелик. Водителю, действия которого привели к ДТП и который не знает, что делать, если попал в аварию без страховки на машину и виноват, нужно сразу готовиться к материальным расходам. У него появится возможность возместить ущерб за собственное повреждённое авто только в 2 случаях:

КАСКО гарантирует выплату со стороны страховой компании, если соблюдены все требования страхового договора.

Страховщик виновника или пострадавшего возместит ущерб, если установлена обоюдная вина и виновник одновременно выступает в роли потерпевшего.

В других случаях собственный автомобиль, спровоцировавший аварию, водитель будет ремонтировать за собственные средства.

При этом оформление ДТП, если один из автомобилей не застрахован, по Европротоколу не проводится, поскольку не выполнены условия п. 1 ст. 11.1 закона об ОСАГО. Такую особенность нужно сразу учитывать и не тратить впустую время.

Что делать пострадавшему, если у виновника ДТП нет ОСАГО

Большое значение имеют действия водителя, попавшего по чужой вине в аварию. Первоочередной мерой из перечня того, что делать пострадавшему, если у виновника аварии нет страховки, является верное оформление самого ДТП. Особенно это важно, когда виновный водитель не желает возмещать ущерб на месте по договорённости.

Среди необходимых мер:

вызов инспектора ГИБДД на место происшествия (пп. 2.6 и 2.6.1 ПДД);

составление схемы ДТП, дающей полное представление об обстоятельствах аварии, картине произошедшего, границах дороги и неподвижных ориентирах;

сбор показаний свидетелей (пассажиров, других водителей, случайных прохожих) или хотя бы их контактных данных и согласие изложить в суде информацию о фактической картине дорожного происшествия.

Если виновный в ДТП без полиса ОСАГО соглашается на добровольную оплату расходов, нужно:

оценить ущерб, обратившись в экспертную фирму;

подписать договор/соглашение о возмещении ущерба, если предложенная сумма выплат удовлетворяет пострадавшего.

При небольшом размере причинённого вреда и при готовности виновного водителя отдать всю сумму на месте, оформить передачу денег и отсутствие претензий можно при помощи расписки.

Кто возместит ущерб, если у виновника отсутствует ОСАГО – судебная практика

Закон об ОСАГО определяет, что выплачивать возмещение пострадавшему, если второй участник без страховки, будет РСА. Это происходит в случае создания угрозы для жизни и причинения вреда здоровью и жизни водителя и пассажиров (ст. 18 п.1 п/п «г» и ст. 20 п.1).

Пострадавший может рассчитывать на возмещение вреда при ДТП страховой компанией виновного, если виновник не вписан в страховой полис владельца авто или полис имеет сезонные ограничения. Страховщики в этих случаях могут выплатить компенсацию, а затем взыскать всю сумму с виновного в регрессивном порядке.

В случае отсутствия у второй стороны полиса ОСАГО, пострадавших водителей, добросовестно застраховавших свою гражданскую ответственность, интересует вопрос, можно ли обратиться в свою страховую за выплатой. Ответ в этом случае однозначен: страховая компания оплачивает только те убытки, которые причинил застрахованный в этой компании владелец транспортного средства. Страховая компания потерпевшего не может выплатить ему компенсацию, потому что не сможет впоследствии взыскать эту сумму с виновника — законом такие действия не предусмотрены.

Ответственность за аварию без страхового полиса

Многие считают, что отсутствие полиса ОСАГО грозит неприятностью только в виде штрафа. Это не так. За управление автомобилем без страховки водителю действительно грозят штрафные санкции в размере 800 руб. (КоАП РФ, ст. 12.37 ч.2). Причем такие финансовые взыскания лишь часть проблем. Водителям также нужно знать, что делать, если попал в ДТП без страховки и виноват, и что грозит в случае отказа от добровольного возмещения ущерба. Обычно попытки избежать добровольной оплаты расходов пострадавшему приведут к тому, что потерпевшая сторона будет вынуждена решать эту проблему в суде.

Если выплата ущерба выпадет на долю виновника (а именно так обычно и бывает), финансовые траты оказываются значительно больше штрафных санкций за отсутствие страховки и даже всей суммы страховки — вот чем грозит авария без ОСАГО в 2022 году.

Вследствие этого при понимании собственной вины рекомендуется сразу решать вопросы, не доводя ситуацию до стадии судебных разбирательств. Также нужно учитывать, что ДТП с просроченной страховкой равнозначно аварии без страховки. У просроченной страховки нет юридической силы.

Как действовать, если не вписан в страховку и виноват

Есть еще один важный нюанс, влияющий на выплаты. В случае аварии для всех сторон важно знать, что будет, если виновник аварии не вписан в полис ОСАГО. Для потерпевшего и виновного обстоятельства складываются по-разному.

При оформлении ОСАГО можно выбрать, в отношении какого круга лиц будет действовать страховка:

ограниченного — распространяется только на водителей, указанных в полисе;

неограниченного — распространяется на любых лиц, которые будут управлять автомобилем, вписанным в полис.

Для потерпевшего этот нюанс совершенно не важен — в любом случае страховая компания возместит вред, потому что ДТП относится к страховым случаям.

А вот если не вписанный в страховку водитель совершил ДТП, для него самого последствия окажутся неприятными. Страховая фирма, выплатившая потерпевшему компенсацию за повреждённое авто, имеет полное право взыскать затем всю сумму выплаты с этого водителя (Закон об ОСАГО, ст. 14, п. 1, п/п «Д»).

Действия при ДТП, если у виновника поддельный полис ОСАГО

Некоторые водители пытаются перехитрить всех и обзаводятся фальшивыми страховками. Причем судебная практика показывает, что именно в аварийной ситуации чаще всего и выявляется наличие у водителей поддельных полисов.

Так называемый левый полис ОСАГО у виновника аварии является основанием для возбуждения уголовного дела, если его владелец заведомо знал о том, что документ подложный. В отношении виновника, совершившего уголовное деяние, будут приняты следующие меры:

привлечение к ответственности (уголовной/административной);

лишение ВУ;

значительные штрафные санкции.

По факту наличие фальшивого полиса означает отсутствие страховки. В такой ситуации и потерпевшему не обойтись без судебных разбирательств: если причинён вред жизни либо здоровью, он будет возмещён РСА, а компенсировать расходы по ремонту или восстановлению обеих пострадавших машин обязан виновник аварии.

В этом случае пострадавшей стороне нужно будет принять следующие меры:

обратиться в РСА с заявлением о проверке подлинности полиса;

в соответствии с полученным ответом подать досудебную претензию для компенсационной выплаты;

в случае отказа обратиться в суд с иском к виновнику аварии с требованием выплатить всю сумму ущерба и понесенных дополнительных затрат;

обратиться в полицию с заявлением и ответом РСА по факту мошенничества.

Избежать судебных разбирательств и дополнительных финансовых трат можно, если на самом первом этапе оформления ДТП проверить подлинность полиса виновного. Это можно сделать на сайте РСА или позвонив в страховую компанию.

Что делать в 2022 году, если виновник ДТП без страховки

У каждого водителя должен быть оформлен полис ОСАГО. Аббревиатура расшифровывается как обязательное страхование автогражданской ответственности. Страховой договор заключается каждый год, может включать данные нескольких допущенных к управлению лиц и стоит недорого. Но если у виновника ДТП нет страховки, у пострадавшей стороны возникают вопросы: “Кто оплатит ущерб, как он определяется и как взыскивается?” Государство позаботилось и об этом, дав на них исчерпывающие ответы.

Зачем нужен полис и кто возмещает ущерб при ДТП

ОСАГО представляет собой социальный договор об ответственности владельцев транспортных средств (ТС) перед третьими лицами.

Это гарантия возмещения ущерба для пострадавших при дорожно-транспортном происшествии (ДТП). Выплаты осуществляет страховая компания (СК) виновника или потерпевшего при аварии с одним участником.

Правила, сроки и порядок выплат регламентирует Федеральный закон №40-ФЗ от 25.04.02 г (ред. 2.12.19).

Потерпевший может рассчитывать на компенсацию от каждого страховщика, если участников происшествия несколько. Не исключается прямое возмещение убытков компанией потерпевшего. Возмещение по ОСАГО невозможно, если при ДТП:

Вред причинен ТС, не указанным в договоре виновника.

Авто использовалось как такси, на соревнованиях или во время учебной езды.

Оба случая не являются страховыми согласно пп. А и B п. 9 ч. II Правил ОСАГО.

СК должна быть информирована о происшествии. Для того чтобы ДТП признали страховым случаем, его описание должно точно соответствовать определению.

Кто возместит ущерб, если у виновника нет полиса или он просрочен

Сначала разберемся, кто оплачивает ущерб, если у второго участника ДТП нет страховки. Когда ее нет у потерпевшего, сработает полис виновника. Его страховщик подсчитает и компенсирует ущерб в порядке, определенном законом.

Когда полиса нет у виновника ДТП, вопрос решается по-другому. В любом случае потерпевшей стороне можно рассчитывать на компенсацию ущерба жизни или здоровью. В ч.1 ст.1064 Гражданского кодекса (ГК) дан ответ на вопрос, кто платит, если у виновника нет полиса ОСАГО. В полном объеме это должен сделать виновник происшествия. Обращаться в свою страховую потерпевшему нет смысла. Прямое возмещение возможно, когда полисы есть у каждого участника ДТП или вред причинен только ТС (ст. 14.1 закона №40).

Если полис есть, но виновник в него не вписан

Если полис оформлен без ограничения допущенных к управлению ТС лиц, ответственность виновника считается застрахованной. В этом случае проблем нет, а возмещение осуществляется по страховому договору.

Ситуация должна развиваться по данному сценарию, даже если виновник не вписан в полис ОСАГО. Дело в том, что полис страхует не водителя, а ответственность владельца средства повышенной опасности – автомобиля. В этом случае неважно, кто был за рулем. СК не имеет права отказать пострадавшему в компенсации, но может предъявить регресс невключенному в полис виновнику (пп. Д п.1 ст.14 закона «Об ОСАГО»).

Возмещение ущерба с виновного без полиса

Теперь рассмотрим, как возместить ущерб в случае ДТП, если виновник не застрахован по ОСАГО. Проблема решается одним из следующих способов:

по договорнности;

в досудебном порядке;

в суде.

Первый предполагает личную договоренность на месте происшествия. Иногда этот вариант работает, когда ущерб небольшой. Второй требует оформления досудебной претензии, и на этапе разбирательства виновник соглашается оплатить убытки потерпевшего. Третий просто заставит его это сделать.

Если у виновника нет средств, их можно потребовать с владельца ТС (ст. 1079 ГК). При этом за водителя служебного ТС компенсировать ущерб должна организация или лицо, оформившее доверенность на управление машиной.

Как урегулировать ситуацию на месте

Если виновник готов возместить ущерб, берите расписку и прощайтесь. Документ оформляется от руки в произвольной форме. Чтобы взыскание ущерба с виновника не стало проблемой, в расписке обязательно должны быть указаны:

паспортные данные и адреса проживания участников ДТП;

сведения об авто (марка, модель, номера ПТС и регистрационных знаков, VIN и т. д.);

описание ДТП и повреждений;

сумма, причина и сроки возмещения.

Рекомендуется заверить расписку подписями свидетелей. Документ составляется в двух экземплярах и действителен в течение трех лет.

Если виновник просит рассрочку или предлагает отремонтировать машину

В этом случае также можно обойтись распиской. Но стоит ли на это полагаться? Денег можно долго ждать или не увидеть вообще. Возможно, виновник просто тянет время, пытаясь избежать ответственности.

ДТП всегда следует оформлять в порядке, предусмотренном законом. Если виновник хочет заняться ремонтом вашей машины, стоит поинтересоваться, где и в каком объеме он собирается это делать. Со станцией техобслуживания должен быть заключен договор, в котором необходимо отразить свои требования.

Разбирательство до суда

Выплатят ли страховку при отсутствии ОСАГО у виновного, зависит от соблюдения процедуры оформления происшествия. Если виновник ДТП не идет на уступки, поступить следует так:

Воспользуйтесь помощью юристов. Претензия должна подкрепляться выдержками из законов.

Общая сумма требования может превышать указанную в акте эксперта. Сюда разрешается включить услуги эвакуатора, стоимость экспертизы, услуг адвоката, а также моральный ущерб.

К претензии необходимо приложить копии:

протокола о ДТП;

документов на авто;

постановления об административном правонарушении;

экспертного заключения оценки ущерба;

приглашений виновника на экспертизу;

подтверждающих расходы квитанций.

Виновнику предоставляется некоторое время, чтобы отреагировать на претензию (обычно 5 дней – это рабочая неделя). Ему есть смысл сразу согласиться с требованиями потерпевшего, иначе потом придётся оплачивать еще судебные издержки (госпошлину и услуги адвоката).

Подача иска на виновника

Если предложение мирно решить вопрос не принимается, пакет документов вместе с исковым заявлением направляется в суд по месту прописки виновника. Положение закреплено в ст. 28 Гражданского процессуального кодекса (ГПК). Если сумма иска не превышает 50 тыс. рублей, делом займется мировой судья. При большей – районный суд.

Исковое заявление составляется согласно ст.131 ГПК. Обращение похоже на досудебную претензию, только еще включает историю досудебного урегулирования. На этом этапе потерпевший уже вправе требовать возмещения издержек, связанных с рассмотрением дела. Подать иск на виновника ДТП можно в течение трех лет.

Отзыв на иск по ДТП

Если произошла авария без страховки у виновного, с юридической точки он является ответчиком. Он имеет право заявить возражение в отношении судебного иска, но ответить на него обязан в любом случае.

Отзыв на исковое заявление представляет собой письменный документ, в котором указаны аргументированные возражения по каждому пункту требований истца. Часто это даже не возражение, а сообщение дополнительных сведений, способных пролить свет на обстоятельства дела и минимизировать предстоящие выплаты. Установленной формы не имеет, но документ должен включать следующую информацию:

Наименование суда.

Сведения об истце.

Текст возражения с отказом признавать требования истца.

Документ подписывается ответчиком или его полномочным представителем (адвокатом) и направляется в суд заказным письмом с уведомлением. В ходе судебного разбирательства (и всех последующих) будет рассмотрен и учтен.

Оценка ущерба, когда у виновника нет страховки

Не всегда можно оценить реальный ущерб только по внешним повреждениям машины. Потерпевший проведет независимую оценку самостоятельно, ведь его страховая этим заниматься не станет. Обращаться нужно в лицензированную проверенную организацию.

При этом важно пригласить виновника ДТП, который должен знать объем и обоснованность ваших претензий. Он может не согласиться с оценкой экспертизы и заказать другую, а потом это отразить в отзыве на иск. Кроме того, копии писем с приглашениями экспертов требуется приложить к досудебному требованию и исковому заявлению.

Результат оценки ущерба важен для обеих сторон.

Какие еще выплаты можно взыскать с виновника ДТП

Помимо ущерба за поврежденное имущество, пострадавший имеет право требовать с виновной стороны возмещение:

вреда здоровью;

утраты рыночной стоимости авто (если ТС менее 5 лет) и прочих издержек, связанных с ДТП;

морального ущерба.

В ст. 1100 ГК сказано, что за причинение вреда жизни и здоровью при использовании средства повышенной опасности осуществляется компенсация морального вреда виновником независимо от степени вины. В досудебном порядке можно договориться только при легких травмах, а в случае средних и тяжелых размеры компенсации определяет суд.

Если виновник без ОСАГО не хочет выполнять решение суда

Теперь разберемся, как взыскать ущерб при ДТП пострадавшему, если виновник отказывается платить даже по решению суда. В такой ситуации нужно обращаться в службу судебных приставов, которая располагает широким инструментарием воздействия на должника. Самыми эффективными способами являются:

запрет на регистрационные действия;

ограничение на выезд за рубеж;

арест имущества;

ФССП имеет доступ к банковской системе, поэтому приставы могут также наложить арест на счета и карты виновника и перечислять с них средства на расчетный счет пострадавшего. Если работа приставов не приносит результата, приставы подют повторный иск с требованием повысить сумму долга в связи с уровнем инфляции. В крайнем случае исполнительный лист передается коллекторскому агентству.

Заключение

Отсутствие страховки при ДТП у виновника не означает, что ему не придется платить за причиненный ущерб. Потерпевшей стороне при этом нужно придерживаться следующих рекомендаций:

Действуйте согласно правилам дорожного движения.

Требуйте оформление ДТП по законодательству.

Пройдите независимую оценку, не забыв пригласить виновника.

Решайте вопрос поэтапно, но лучше сразу обращайтесь в суд.

При необходимости прибегнуть к помощи ФССП или коллекторов.

Что делать потерпевшей стороне, если у виновника нет ОСАГО: Видео

Кандидат юридических наук. Адвокат. Юридический практический стаж – 7 лет. Специализации: Автоправо, налоговое право, займы и кредитования, возмещение ущерба.

Я вот именно в такой ситуации сейчас нахожусь – вчера на светофоре газель въехала в мою тайоту, капот помят, стойки повело… Парнишка читал смски, не увидел впередистоящую машину, бывает, но! У него нет ОСАГО! Сегодня еду на разбор полетов, немного переживаю конечно.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

Как возместить ущерб с виновника ДТП по ОСАГО?

Как возместить ущерб с виновника ДТП по ОСАГО?

Согласно Федеральному закону № 40 ч.2 ст.4, водители не вправе управлять автотранспортом без полиса ОСАГО. Тем не менее, статистика гласит о том, что около половины автовладельцев не оформляют страховку.

Согласно Федеральному закону № 40 ч.2 ст.4, водители не вправе управлять автотранспортом без полиса ОСАГО. Тем не менее, статистика гласит о том, что около половины автовладельцев не оформляют страховку. Если нет пострадавших, то действия ваши могут быть такими:

Если нет пострадавших, то действия ваши могут быть такими: Если виновник ДТП не соглашается на ваши условия, вызывайте ГИБДД. Проследите, чтобы инспектор обязательно зафиксировал в справке отсутствие полиса ОСАГО у вашего оппонента.

Если виновник ДТП не соглашается на ваши условия, вызывайте ГИБДД. Проследите, чтобы инспектор обязательно зафиксировал в справке отсутствие полиса ОСАГО у вашего оппонента. В том случае, если предложение оплатить ущерб по досудебной претензии были отвергнуты, весь пакет документов перенаправляется в суд.

В том случае, если предложение оплатить ущерб по досудебной претензии были отвергнуты, весь пакет документов перенаправляется в суд. Занимает судебный процесс от 1 до 3 месяцев. Но в случае неявки виновника ДТП на заседания, тяжба может затянуться на неопределенный срок.

Занимает судебный процесс от 1 до 3 месяцев. Но в случае неявки виновника ДТП на заседания, тяжба может затянуться на неопределенный срок. За пользование фальшивым полисом автовладельцу грозит лишение прав, значительный штраф, административная или даже уголовная ответственность. Получить возмещение с такого водителя можно по схеме, представленной выше.

За пользование фальшивым полисом автовладельцу грозит лишение прав, значительный штраф, административная или даже уголовная ответственность. Получить возмещение с такого водителя можно по схеме, представленной выше. В течение 10-дневного срока после решения суда каждая сторона получает на руки судебное постановление. Если виновник ДТП не торопится выплачивать установленную судом компенсацию, то пострадавшему стоит обратиться в службу судебных приставов.

В течение 10-дневного срока после решения суда каждая сторона получает на руки судебное постановление. Если виновник ДТП не торопится выплачивать установленную судом компенсацию, то пострадавшему стоит обратиться в службу судебных приставов.