Страховая компания выплатила недостаточно денег: что делать и как подать в суд?

- Если страховая компания заплатила мало денег – меньше стоимости восстановительного ремонта, то у вас по новым правилам есть 4 шага для получения недостающей суммы: заявление страховщику, а затем к омбудсмену, независимая экспертиза и суд.

- Но первое, что необходимо сделать – это запросить акт расчёта, чтобы понять, на каком основании получилась меньшая сумма по ОСАГО – из-за сильного износа, неправильного расчёта страховой или по иным причинам.

- По сути введение финансового уполномоченного призвано упростить порядок получения достаточной суммы денег, но в случае суда вы можете взыскать штраф за неисполнение обязательств. Но суд также может уменьшить неустойку, а вот омбудсмен не может.

С учетом изменений и поправок в Закон об ОСАГО, которые уже были приняты и вступили в силу, получить страховую выплату в полном объеме становиться всё труднее. И ведь не всегда потерпевший сможет получить деньги, я бы сказал, что выплату в 2022 году надо еще заслужить. Нужно знать свои права и правильно действовать при общении со страховыми компаниями и новым финансовым уполномоченным. Итак, что делать, если страховая выплатила мало – сумму меньше ущерба, стоит ли подавать в суд? Об этом мы вам и расскажем.

Выплата деньгами за ДТП

Если договор ОСАГО причинителя вреда заключен после 27 апреля 2017 года, тогда для потерпевшего в общем случае страховое возмещение осуществляется путём обязательного восстановительного ремонта автомобиля.

Выплата полагается в следующих случаях:

- если потерпевший не согласен произвести доплату за ремонт, а страховая по направлению посчитала мало;

- если стоимость ремонта превышает лимиты по ОСАГО или все участники признаны ответственными за причиненный вред – то есть положена меньшая сумма по степени невиновности в аварии, а сам потерпевший не готов доплачивать за ремонт;

- при полной гибели транспортного средства (напомним, что для целей ОСАГО полная гибель наступает тогда, когда стоимость ремонта ТС равна или превышает рыночную стоимость авто на дату ДТП, либо когда ремонт невозможен);

- смерти потерпевшего;

- когда здоровью потерпевшего в ДТП причинен тяжкий или средний вред, и он сам в заявлении выбрал выплату страхового возмещения деньгами;

- если потерпевший является инвалидом, который имеет транспортное средство по медицинским показаниям и денежная форма возмещения также указана в заявлении на выплату;

- машина не старше 2х лет, она на гарантии, а у страховщика нет договоров на ремонт со станциями официального дилера;

- гарантия на авто более 2х лет, но страховщик в период гарантии не направляет ремонтироваться на СТО дилера;

- нет СТО ближе, чем за 50 км (по дорогам общего пользования) от места жительства или от места ДТП (выбирает потерпевший), а страховщик не готов организовать доставку поврежденного ТС на станцию и обратно;

- если страховщик не может организовать ремонт в автосервисе, которую выбрал потерпевший при заключении договора ОСАГО и потерпевший не согласен ремонтировать авто на другой станции;

- срок ремонта на СТО превышает 30 рабочих дней;

- если согласился на доплату, но в ходе диагностики выяснилось, что нужно доплатить еще больше, но потерпевшего это не устраивает;

- если страховщик не выдал направление на ремонт в установленный законом срок 20 дней;

- когда машину приняли в ремонт, но становится понятно, что в согласованный срок (30 рабочих дней) ремонт не будет завершен или к нему еще толком не приступили;

- в случае подписания потерпевшим соглашения со страховщиком о произведении страхового возмещения в денежной форме.

Стоит отметить, что некоторые из названных причин для выплаты деньгами прямо прописаны в Законе об ОСАГО, а некоторые продиктованы сложившейся судебной практикой и позицией Верховного Суда, поэтому не исключено, что за право получить деньги за ДТП придется посудиться.

Будьте внимательны, если не глядя подписать соглашение со страховщиком, то можно лишить себя права в дальнейшем оспорить размер выплаты, если страховая насчитала мало денег (подробнее об этом уже рассказывалось в статье об обращении по ОСАГО за страховым возмещением).

Выплата пришла, но мало – что делать?

Первое, что нужно понимать, с чем связана такая маленькая выплата, для этого необходимо письменно обратиться к страховщику с заявлением, в котором потребовать ознакомить с результатами осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки), а также выдать копию акта о страховом случае. Копию акта обязаны выдать в течение трех дней со дня получения соответствующего заявления.

Из этих документов можно будет сделать вывод о том, есть ли вина страховщика в том, что за полученные повреждения выплачено мало, или нет. Ведь сумма выплаты может быть меньше, чем стоимость ремонта и по независящим от страховщика причинам, например, большая разница между стоимостью запчастей в справочнике РСА, который обязателен при расчете стоимости ремонта по ОСАГО, и рыночной стоимостью деталей в магазинах.

Если недоплатил страховщик

В акте осмотра, калькуляции или заключении независимой экспертизы указаны не все повреждения, которые образовались в вашем ДТП. Или же поврежденная деталь подлежит замене, но страховщик, пытаясь сэкономить, назначает её ремонт.

В таких случаях становится понятно, что имеет место быть именно недоплата страхового возмещения и надо требовать недостающую сумму, но как это правильно сделать? Об этом и поговорим далее.

Шаг №1: Заявление о разногласиях

В 2019 году законодатель придумал новые правила для разрешения споров со страховщиком, на наш взгляд, существенно упростив всю процедуру.

Для обычных граждан, являющихся потребителями финансовых услуг (да, страхование — это финансовая услуга) нужно страховщику подать или направить заявление о разногласиях. От того, каким образом это заявление будет направляться в СК, будет зависеть срок его рассмотрения.

Заполненный документ можно отправить:

- электронно – тогда срок рассмотрения будет 15 рабочих дней,

- заказным письмом – в этом случае срок составит уже 30 календарных дней.

Быстрее всего, проще, да и дешевле направить заявление в форме электронного документа. То есть собственнику авто (выгодоприобретателю) необходимо составить заявление, распечатать его и подписать. Затем подписанное заявление сканируется, и уже готовый файл направляется страховщику.

В п. 5.4. Правил страхования указано, что в электронном виде надо направлять заявление по электронной почте на официальный адрес электронной почты страховщика. Такой адрес обязательно есть на официальном сайте любой страховой организации. Например:

Но необходимо помнить, что нужно иметь доказательство того, что вы такое заявление направляли, поэтому в обязательном порядке отправляйте электронное письмо с отчетом о доставке. При таком способе срок рассмотрения вашего заявления составит 15 рабочих дней (при условии, что с момента нарушения ваших прав страховщиком прошло не более 180 дней).

У некоторых страховых компаний можно отправить такое заявление по форме для обращений на сайте или в личном кабинете. В таком случае, лучше направить двумя способами и по электронной почте, и через форму для обращений.

Можно и по старинке отправить заказным письмом с описью вложения или вручить лично в офисе страховщика под отметку о принятии. Срок рассмотрения заявления в таком случае составит 30 календарных дней.

Шаг №2: Независимая экспертиза со стороны потерпевшего

Важно! При подаче указанного выше заявления о разногласиях потребителям финансовых услуг не обязательно проводить независимую экспертизу машины и прикладывать отчет к заявлению. В стандартной форме заявления необходимо указать только размер требований имущественного характера. Если вы его точно не знаете, то указывайте лимит в 400 000 рублей, не ошибётесь.

Экспертизу, конечно же лучше провести и иметь на руках экспертное заключение, но это, в первую очередь, нужно самому потерпевшему, чтобы понимать и адекватно оценивать обоснованные он требования предъявляет к страховщику или нет. Но весь вопрос в том, что если в дальнейшем по данному спору будет принято решение финансовым уполномоченным, то стоимость такой экспертизы он не возместит.

Если же решение финансового уполномоченного не устроит, то при обращении в суд вы должны будете обосновать свои требования и тут-то сделанная ранее экспертиза и пригодится, а расходы на её проведение, в случае положительного решения по делу, будут подлежать возмещению.

Шаг №3: Обращаемся к финансовому омбудсмену

Следующий этап борьбы на нашем пути в случае, если страховая по ОСАГО заплатила меньше, чем реальный ущерб – это обращение с заявлением к финансовому омбудсмену (уполномоченному).

Если страховщик не удовлетворил ваши требования или удовлетворил недостаточно – частично (включая выплаты неустойки, финансовой санкции), тогда после получения ответа на ваше заявление можно готовить заявление к финупу.

Да, кстати, если страховая компания в установленные законом сроки не приняла решение по вашему заявлению и не направила ответ, то ждать его нет необходимости, по истечению установленных законом сроков на рассмотрение можно сразу обращаться к омбудсмену. Для такого обращения также предусмотрена стандартная форма заявления.

Как и в случае со страховыми, обратиться к нему можно несколькими способами:

- заказным письмом с описью вложения о недостаточной выплате,

- в электронном виде через личный кабинет на официальном сайте,

- через сайт Госуслуг (пока такая функция недоступна),

- а также в бумажном варианте через МФЦ.

Опять же, дешевле, проще и быстрее всё делать через личный кабинет на официальном сайте. Там можно заполнить стандартную форму, а также прикрепить сканы или фотографии всех необходимых документов.

Кстати, о фотографиях и уже упомянутой независимой экспертизе. Финансовый уполномоченный при рассмотрении вашего спора со страховщиком вправе провести независимую экспертизу поврежденного ТС. Поэтому, даже если вы не делали экспертизу, лучше иметь и загрузить вместе с заявлением фотографии поврежденной машины и все фото имеющихся повреждений (как правильно фотографировать, можно прочитать здесь).

В противном случае экспертиза будет проведена только по фотографиям, которые предоставит страховщик, и вы же понимаете, что он меньше всего заинтересован в том, чтобы экспертиза была в вашу пользу. Делаем выводы.

Отправили, направили, послали. Дальше порядок такой:

- в течение 3 рабочих дней со дня поступления вашего обращения в службу обеспечения деятельности финансового уполномоченного он принимает к рассмотрению заявление (или не принимает) и уведомляет вас об этом;

- в течение 15 рабочих дней со дня передачи ему вашего заявления, он рассматривает его и принимает по нему решение об удовлетворении требований или об отказе в удовлетворении;

- срок, указанный в пункте 2 может быть приостановлен на время проведения независимой экспертизы, но не более чем на 10 рабочих дней.

Получается, что ждать решения финупа можно максимально 28 рабочих дней. Можно взять небольшой запас и остановиться на 30 рабочих днях. После истечения этого срока и не получения от финансового омбудсмена решения по заявлению можно обращаться в суд с аналогичными требованиями.

Если ответ вы получили, но он вас не устраивает, то в течение 30 календарных дней со дня вступления решения финупа в законную силу (это еще 10 рабочих дней со дня подписания решения финупом) вы также вправе обратиться в суд за защитой своих прав.

Шаг №4: Суд со страховщиком

При кажущейся простоте обращения в суд из-за малой выплаты страховой компанией неподготовленному человеку, даже в случае обоснованности его требований, может быть нелегко отстоять свои права. Конечно же, лучше иметь представителя в суде, но в случаях, когда размер требований не такой большой, на гонорар юристу можно потратить большую часть спорного возмещения.

Между тем, в погоне за справедливостью необходимо трезво и здраво оценивать финансовые риски, связанные с судебным разбирательством. Так, например, по делу, где будет спор о повреждениях от ДТП как о причине малого возмещения, скорее всего, страховщик будет ходатайствовать о проведении по делу судебной экспертизы, которая, в свою очередь, стоит довольно-таки дорого. Это важно на случай, если экспертиза будет не в вашу пользу, и суд в итоге примет решение об отказе в удовлетворении ваших требований, тогда расходы по её проведению будут взысканы с истца.

Но не всё так печально и рискованно. Многие автовладельцы прекрасно справляются и сами, выигрывают суды у страховщиков и получают справедливые суммы. Ведь страховщик, нарушая свои обязательства и выплачивая мало денег, должен будет еще выплатить и штрафные санкции:

- неустойку за каждый день просрочки после истечения 20 дней в размере 1% от недоплаченной суммы,

- финансовую санкцию.

А суд в случае неудовлетворения требования потребителя взыскивает со страховщика еще и штраф в размере 50% от недоплаченного страхового возмещения.

Эти суммы, к сожалению, суд вправе снизить по обоснованному заявлению СК о применении положений статьи 333 Гражданского кодекса, но суды в 2022 году стараются в рамках своих полномочий устанавливать какой-то баланс и взыскивать в пользу потерпевших средние суммы по схожим делам.

Здесь стоит отметить еще одну тонкость – финансовый уполномоченный, в отличие от суда, не вправе применять ст. 333 ГК РФ и снижать неустойку и финансовую санкцию, поэтому в его решении должна фигурировать их полная сумма (а это не более 400 000 рублей).

Именно поэтому стоит обращаться к омбудсмену за выдачей исполнительного документа (удостоверения) на следующий же день после вступления его решения в законную силу, чтобы страховщик, пропустивший срок на обжалование его решения, уже не смог восстановить его, тем самым переведя разбирательство в юрисдикцию суда.

Суды, в основном, проходят в спокойном режиме, стороны предоставляют доказательства в обоснование своих требований и позиций, заявляют ходатайства, приобщают отзывы и возражения, высказываются и отвечают на вопросы суда.

Очень часто потерпевшие заявляют требования не только к страховщику, но сразу и к причинителю вреда, в случае, если суммы по ОСАГО явно будет недостаточно для восстановления поврежденной машины. То есть когда денег на ремонт слишком мало – меньше стоимости ремонта не только по причине занижения выплаты страховщиком, но и расчёта возмещения по ОСАГО с износом. Третьими лицами могут быть привлечены СТО или второй страховщик.

Про назначение судом экспертизы уже говорилось, но не будет лишним, перед тем как суд приостановит дело, приобщить к материалам дела свои фотографии с осмотра(ов) в электронном виде, чтобы эксперт мог все повреждения увидеть и отразить в своём заключении.

Когда о проведении экспертизы ходатайствует страховщик, то почти всегда он просит назначить экспертизу в определенные организации. Все мы понимаем, что они могут быть независимыми, а могут и не быть. На этот случай стоит подготовить свой список организаций (2-3 учреждения), куда бы вы рекомендовали назначить экспертизу, а против списка ответчика возражать.

В основном, суды длятся довольно-таки продолжительное время, иногда полгода, иногда год. Если дело сложное, то и больше. Это тоже стоит иметь в виду и не обрушиваться с критикой на своих представителей о том, что очень долго всё делается.

Если суд примет решение в вашу пользу, вы сможете потом по исполнительному листу взыскать всё присужденное. И делается это 2 способами:

- либо через службу приставов,

- либо через банк, в котором у страховщика есть счета.

Судебная практика

Судами рассматриваются сотни тысяч дел по спорам потерпевших со страховщиками и, конечно, уже сформировалась некая практика. Также по спорным вопросам высказались Верховный Суд РФ и Конституционный Суд РФ.

Из последнего это Определение Верховного Суда о том, что потерпевший при определенных условиях вправе оспорить соглашение о денежной выплате, заключенное со страховщиком и признать его недействительным. В таком случае появляется право требовать выплату в полном объеме, но, как вы поняли из данной статьи, путь этот не легкий.

Надеемся, что статья будет вам полезной и поможет вам отстоять свои права в случаях, когда страховщик рассчитывает и выплачивает слишком мало денег за ДТП.

Что делать, если не согласен с суммой выплаты по ОСАГО

Размер страхового возмещения определяется страховой компанией по результатам технической экспертизы. И как же часто после его возмещения можно услышать от автовладельца, что он не согласен с суммой выплаты.

Оно и понятно: одно дело, когда речь идет о нескольких тысячах рублей, и совершенное иное – когда машина подлежит полному восстановлению, и понятно, что выплаченных ему денег не хватит даже на половину работы.

Что делать, если не согласен с суммой выплат по ОСАГО

Представим ситуацию: страхователь своевременно предоставил полный пакет документов в СК, доставил авто на экспертизу и с воодушевлением ждет, когда ему перечислят сумму для возмещения ущерба. В течение 20 дней после этого страховщик обязан выплатить деньги. Каково же будет удивление (но скорее возмущение) автовладельца, когда он увидит совершенно не ту сумму, на которую рассчитывал.

Страховщики очень часто занижают компенсации, но далеко не все страхователи решаются отстаивать свое право на получение выплаты в полном объеме. Дело это долгое и непростое, пусть и финансово выгодное. Тот, кто не согласен с выплатой по ОСАГО, но не знает, что делать, должен придерживаться определенной последовательности действий.

Проведение независимой экспертизы

Изначально надо убедиться, что страховая компания действительно занизила размер выплаты. Для это сначала надо ознакомиться с результатами технической экспертизы, проведенной по заказу СК. Конечно, отчеты об оценке страховщики предоставляют весьма неохотно. Но в ФЗ «Об ОСАГО» написано, что каждый держатель страхового полиса имеет право ознакомиться с результатами диагностики авто.

Когда вы сумеете получить копию отчета об оценке, надо сравнить сумму, значащуюся там, с полученной от страховой. Если они отличаются, есть повод обратиться с претензией к СК. Если значения совпадают, можно поступить по одному из 2 сценариев:

- Согласиться с полученной выплатой.

- Если не согласен с выплатой, заказать дополнительную экспертизу.

Заказывать независимую оценку надо только после того, как аналогичная проверка будет проведена страховщиком, и страхователь получит деньги. Кстати, если вы не согласны с суммой выплаты по ОСАГО, это вовсе не означает, что вы не имеете права расходовать полученные средства. Снятие компенсации не является отказом для подачи иска в суд, поскольку претензия будет выставлена в адрес страховой только в отношении недоплаченного размера выплаты.

Итак, вы получили отчет независимого эксперта. Согласно ему, страховщик вам не доплатил n-ую сумму денег. Сразу же бежать в суд не стоит. Сначала надо попробовать решить вопрос со страховой мирно. Тем более, что это обязательное условие для подачи искового заявления.

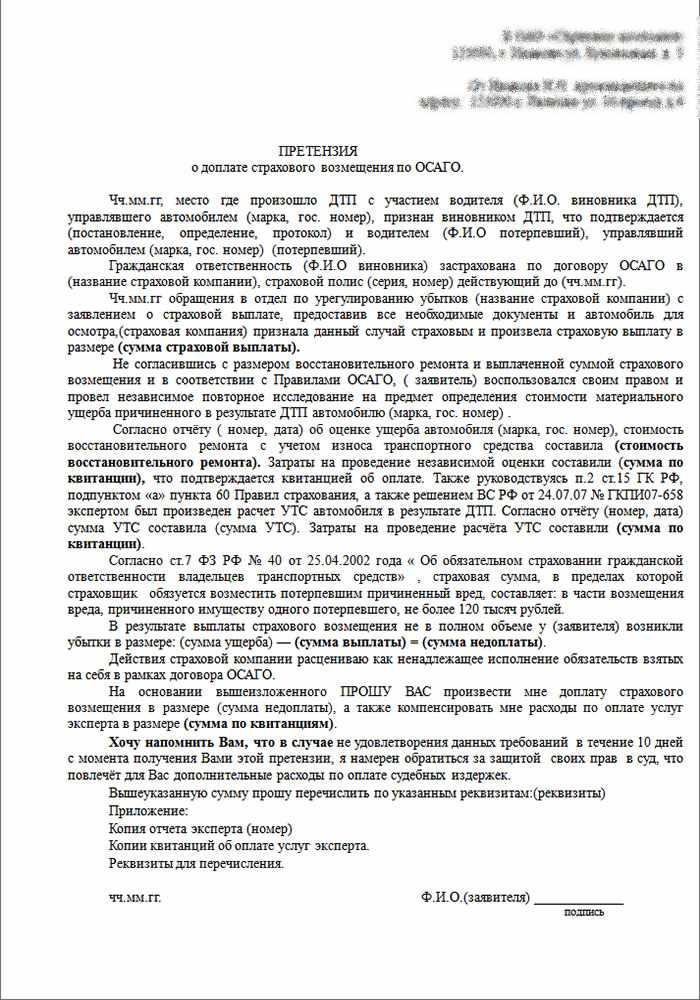

Досудебная претензия

По сути досудебное урегулирование спорного вопроса выполняется «для галочки». Если СК решила занизить страховое возмещение, то вряд ли у автовладельца самостоятельно получится убедить ее изменить свою позицию. Однако с 01.09.2014 обращение в суд возможно только после составления и подачи досудебной претензии. Это требование содержится в Законе об обязательном страховании автогражданской ответственности.

Подать досудебную претензию следует на протяжении 20 дней после истечения 20-дневного периода, в течение которого СК обязана выплатить страхователю компенсацию. Если автовладелец допустит просрочку, то это будет расценено, как нарушение порядка досудебного разбирательства. Передавать в СК претензию можно лично (при этом надо требовать проставления регистрационного номера на экземпляре заявителя) или заказным с уведомлением письмом (надо сохранить квитанцию об отправке).

Этот документ составляется в двух экземплярах. Вот образец. Обязательные пункты, содержащиеся в претензии:

- Сведения о сторонах страхового договора, месте и дате его заключения.

- Данные заявителя: ФИО, место прописки, реквизиты для перевода денег, контактный номер.

- Суть претензии. Необходимо подробно изложить суть дела: описать страховой случай, подробно остановиться на сумме, полученной от СК, результатах экспертизы и т.д.

- Обоснование размера претензии.

- Изложение своих требований с указанием срока их исполнения.

- Предупреждение о возможных последствиях. Важно указать, что если требования не будут исполнены, то вы непременно обратитесь в суд, и там уже СК придется оплачивать штраф, пеню и судебные издержки.

Иногда на этом этапе действия недовольного размером выплаты страхователя заканчиваются, поскольку страховщики знают, что в большинстве случаев суд становится на сторону истца. Но иногда встречаются и СК, которые идут до конца, даже зная, что в результате их ждет провал. Если вам «посчастливилось» встретиться именно с такой разновидностью компаний, составляйте иск и идите в суд.

Обращение в суд

Если никакие убеждения и предупреждения положительно не действуют на страховщика, подыщите юриста, специализирующегося на автомобильной тематике. В принципе, отстаивать свои интересы можно и самостоятельно. Но если вы уверены в своей правоте (а идти в суд следует только при этом условии), делать это совершенно бессмысленно.

В случае успеха все расходы, в том числе на оплату услуг юриста, будут оплачены проигравшей стороной.

Автоюрист поможет составить исковое заявление, соблюсти все процессуальные требования, подготовить полный пакет документов.

К иску необходимо приложить бумаги, составляющие доказательную базу нарушения законодательной нормы страховщиком, а именно:

- досудебную претензию;

- отказ в перечислении полной суммы по страховке;

- квитанцию или выписку с расчетного счета о выплаченной компенсации;

- отчеты об экспертизе и др.

Помимо этого прилагаются стандартные документы, такие как ПТС, СТС, паспорт заявителя, страховой полис и др.

Если после первого заседания страховая не идет на мировую, то вероятнее всего, будет назначена дополнительная экспертиза. Она инициируется судьей. Ее результаты станут решающими для вынесения окончательного приговора.

Разберем на реальном примере, сколько будет обязана выплатить СК в случае проигрыша в суде. Выплаченная сумма – 10 тысяч рублей. Всего по решению суда страховщик обязан был перечислить страхователю – 25 тысяч рублей. Значит, с него удерживается недоплаченная сумма в 15 тысяч рублей. Штраф составляет 50% от последней суммы, то есть 7,5 тысячи. Плюс пеня за каждый день просрочки в размере 1%. За один месяц – 4500 рублей. Итого страхователь получит 37 тысяч рублей, вместо 10. Страховая дополнительно пострадает еще и в части выплаты судебных расходов (оплата адвоката, судебной пошлины и др.).

Как видите, бороться за свои права, с одной стороны, сложно и долго, но с другой – выгодно.

Страховщик занизил сумму выплат

Чаще всего СК занижают выплаты по страхованию следующими способами:

- Направление транспортного средства на экспертизу в СТОА, заинтересованную в уменьшенной оценке объема повреждений. Чаще всего это станции, учрежденные страховщиком или аффилированные с ним.

- Убеждение автовладельцев в том, что повреждения были получены автомобилем еще раньше, в результате другого происшествия, а не рассматриваемого ныне страхового случая.

Помимо этого на вопрос страхователя, почему размер компенсаций явно занижен, могут быть получены какие угодно, удобные для компании ответы. Например, «машина старая, значит и износ большой», «эти детали еще раньше были отремонтированы (окрашены) после ДТП», «на такое авто низкий нормо-час» и др.

Все это отговорки, которые не надо воспринимать слишком серьезно. Лучше назначить экспертизу и действовать по описанному выше алгоритму.

Гибель авто (тотал)

Еще одна благодатная среда для уменьшения страховых компенсаций – признание гибели автомобиля. Иногда в результате серьезной аварии состояние автомобиля столь плачевно, что дешевле купить новый, нежели восстанавливать старый. Даже в такой, можно сказать прискорбной для автовладельца, ситуации страховщики умудряются занизить размер возмещения.

Каждая страховая организация определяет свой порог отнесения повреждений авто к тоталу. Для кого-то это 70%, для других 85% повреждений. Конкретные параметры определения гибели авто включаются в положения страхового договора.

Итак, если тотал признан, сколько автовладелец должен получить денег? По основному правилу страхователь должен получить компенсацию в размере, достаточном для восстановления авто, но в пределах максимально установленной суммы компенсации по ОСАГО (400 тысяч рублей).

Страховщики же и здесь пытаются уменьшить размер страховой выплаты. Чаще всего это происходит за счет оценки остатков авто. Если по собственному решению автовладелец оставляет себе то, что осталось от его авто, то СК обязательно захочет вычесть стоимость годных автомобильных остатков из общей суммы страхового возмещения. Однако такой подход совершенно незаконный, так как применим только при автостраховании КАСКО. Поэтому если СК уменьшает выплату за счет годных остатков, отправляйтесь в суд.

Если вы понимаете, что ваши права как страхователя на получение возмещения в достаточном объеме нарушены, действовать надо всегда в одной и той же последовательности. Сначала — экспертиза, затем — досудебное решение вопроса, а в завершении судебное разбирательство. Без него, к сожалению, довольно часто обойтись нельзя. В этом деле главное щепетильно отнестись к подготовке доказательной базы и действовать согласно вышеприведенной инструкции. Немаловажное значение имеет и выбор грамотного автоюриста.

Что делать, если не согласен с суммой выплаты по ОСАГО

Особенности

Как вести себя, если страховщик назначил недостаточную сумму компенсации по ОСАГО

Каким образом страховщики занижают выплаты и как можно с этим бороться

Оглавление

С умма компенсации зависит от итогов аудита, проведенного экспертом. В большом количестве ситуаций страхователи считают сумму компенсации недостаточной для полноценного ремонта ТС. Это и неудивительно, ведь вопрос касается ремонта ТС, и в некоторых ситуациях суммы выплат действительно оказываются сильно меньше, чем требуется на ремонт.

Несогласие с размером выплаты

Смоделируем случай: держатель полиса произвел все необходимые действия для процедуры получения компенсации и, собственно, ожидает перечисления средств на свой счет. Поступление на счет должно быть произведено в течение 30 дней.

Деньги приходят, все вроде бы в порядке, однако увидев количество поступивших средств, страхователь делает вывод, что их мало для покрытия ущерба. Страховые организации нередко проворачивают такой ход, однако лишь небольшое количество держателей полиса решают добиваться справедливости.

Процедура эта не быстрая, сложная, хоть в экономическом плане прибыльная. Несогласным с размером выплат рекомендуется действовать согласно определенному алгоритму.

Аудит от автоэксперта

В первую очередь нужно быть уверенным, что страховщик и вправду изменил сумму компенсации в свою пользу. Необходимо просмотреть итоги аудита, проведенного техническим специалистом. Разумеется, результатами проверки страховые организации делятся без особого желания. Однако на законодательном уровне прописано, все страхователи должны иметь возможность получения информации из вышеописанного документа.

При получении дубликата итогов экспертизы, сравните сумму, приписанную в нем, с суммой компенсационных выплат, которые вы получили. Если есть разница – есть и причина обращения с претензией к страховщику.

Если же разницы нет, есть два выхода:

- Посчитать сумму компенсации достаточной.

- Ходатайствовать о проведении еще одной проверки.

Проведение повторной проверки актуально только в случае выплаты страховщиком денег, и, разумеется, после того, как такая же экспертиза будет произведена. Если вас не устраивает размер компенсации, это не повод отказаться от траты этих денег. Использование возмещения возможно, так как иск будет подаваться по предмету недополученной суммы.

Таким образом, у вас на руках результаты экспертизы. Если опираться на представленную в ней информацию, страховая организация заплатила вам недостаточно. Торопиться и подавать иск в судебные инстанции – не единственный выход из ситуации. Для начала рекомендуем сделать попытку урегулировать вопрос в досудебном порядке.

Досудебная претензия

По большому счету, решение вопроса без вмешательства судебных инстанций происходит «для успокоения». Если страховщик принял решение касательно размера выплат, маловероятно, что страхователь сможет повлиять на его решение.

Начиная с 2014 года подача иска в судебные инстанции допускается только после попытки урегулирования вопроса мирно. Подача досудебной претензии должна быть выполнена в двадцатидневный срок с того времени, как истечет срок, во время которого страховщик должна оплатить возмещение ущерба. Если страхователь не успел уложиться в заданный срок, то это будет считаться нарушением процесса досудебного разбирательства.

Предоставлять страховщику претензию можно как самостоятельно, так и заказным письмом с уведомлением. Претензия составляется в количестве двух штук.

Что должно быть в претензии:

- Информация о сторонах страхового договора, месте и времени его составления.

- Информация о страхователе: ФИО, место регистрации, данные о банковском счете, контакты для связи.

- Предмет претензии. Нужно внимательно расписать возникшую проблему: описать страховой случай, упомянуть размер страховой выплаты, описать итоги проверки от эксперта и тому подобное.

- Мотивировка суммы выплат.

- Описание сути требований с указанием времени их реализации.

- Уведомление о ваших последующих действиях. Не забудьте написать, что в случае отказа от выполнения ваших требованиях, вы будете вынуждены искать помощи у судебных инстанций, в этом случае страховщик будет вынужден нести еще и дополнительные расходы, связанные с судебными процессами.

В некоторых случаях досудебной претензии может быть достаточно для получения полной суммы компенсации, так как довольно часто положительное решение принимается относительно страхователя, а не страховщика. Однако бывают и такие страховщики, которые не прочь потягаться в суде со страхователем. Если для вас актуальным является второй случай – смело обращайтесь в судебные инстанции.

Как обращаться в суд

Если досудебные претензии не возымели никакого действия на страховую организацию, найдите адвоката, который работает в этой сфере. Разумеется, вам никто не запрещает выступать в суде самому. Однако даже если вы считаете, что правда на вашей стороне, выступать самостоятельно просто-напросто бесполезно. Если в суде касательно вас будет принято положительное решение, все траты на адвоката переходят к страхователю.

Юрист окажет помощь в составлении иска, в соблюдении всех процессуальных требований, поможет собрать необходимую документацию.

Вдобавок к исковому заявлению нужно передать определенный список документации, представленный ниже:

- досудебная претензия;

- отказ от страховщика письменном виде;

- выписку с банковского счета, с информацией о компенсационных выплатах;

- результаты проведения проверки ТС и др.

Кроме этих документов предоставляется и стандартный пакет: паспорт транспортного средства, водительское удостоверение, страховка и тому подобное. Если после 1-го посещения суда страховая организация все так же отказывает в доплате недостающих средств, назначается повторная проверка. Итоги этой проверки и становятся главным фактором относительно принимаемого судом решения.

Давайте снова представим ситуацию, с какой суммой должен будет расстаться страховщик в случае победы страхователя в суде. Для простоты понимания почти все указанные числа будут по умолчанию показывать количество денег в рублях.

Страховщик заплатил страхователю 10 000. Общая сумма, необходимая к перечислению – 25 000. Следовательно, страховщик должен доплатить еще 15 000. Штрафные санкции за невыплату – 50 процентов от крайней суммы – 7 500. Не следует забывать и про штраф при просрочке, за месяц набежит 4 500. В итоге страхователь получает 37 000, и это без учета расходов на услуги юриста истца, различные пошлины и так далее.

Страховая компания уменьшает размер компенсации

В большинстве случае страховщики делают выплаты по компенсации методами, описанными ниже:

- Отправляют ТС, поврежденное в аварии в станции технического обслуживания, в чьих интересах занижение объема повреждений в предоставляемом отчете. В большинстве случаев это станции-партнеры страховой организации.

- Попытки убедить страхователя в том, что ТС было повреждено еще до наступления происшествия. Если держатель полиса спрашивает об очевидно низкой сумме страховой выплаты, вполне вероятно, что страховщик ответит в духе «авто у вас возрастное, износилось» либо еще что-нибудь из этого же спектра. Не стоит обращать на это внимания, лучше следовать вышеизложенным рекомендациям.

Полное разрушение ТС

Еще один отличный повод занизить сумму компенсации для страховщиков – тотальное разрушение ТС. В некоторых ДТП ТС приобретают настолько неподобающий вид, что выгоднее приобрести авто из салона, чем пытаться отремонтировать старое. И даже в этом случае страховые организации не прочь снизить сумму компенсации.

Разные страховщики определяют свои границы ущерба по-разному для определения тотального разрушения. Этой границей может быть и 70 процентов, и 85 процентов. Точные показатели тотального уничтожения ТС прописываются в страховом договоре.

Исходя из законодательства, максимальная сумма, на которую может рассчитывать страхователь, составляет 400 000. Эта ситуация тоже не обходится без внимания страховых организаций, как перспективная в отношении уменьшения суммы компенсаций. Если держатель полиса решает оставить себе обломки ТС, страховщик будет заинтересован в том, чтобы убрать цену на исправные детали из всего размера компенсации. Разумеется, это незаконно, так как такой метод работает с полисом от КАСКО.

Подводя итоги – не бойтесь обращаться в суд, если считаете, что ваши права нарушены. Страховая организация, это в первую очередь коммерческая организация, и заинтересована она в получении прибыли, а не в выплате страховых компенсаций. Главное – подойти к делу грамотно и соблюдать все вышеописанные рекомендации.

Видео

Не согласен с выплатой по ОСАГО: как нужно действовать?

Порядок действий пострадавшего лица

Не согласны с выплатой страховой компенсации – незамедлительно направляйтесь в офис страховой компании и берите документ, являющийся расчетом выплаты. Документ должен содержать перечень повреждений и стоимость их восстановления. Следующим шагом нужно обратиться в бюро независимой экспертизы для проведения повторной оценки ущерба транспортного средства пострадавшего лица. Итоги проведения оценки нужно направить в страховую организацию вместе с претензией, оформленной в письменном виде. Если СК откажет в выплате суммы, рассчитанной в ходе независимой экспертизы, нужно отправляться с исковым заявлением в суд.

Для подачи иска в суд, нужно собрать все документы, относящиеся к делу:

- документы на ТС (регистрация, страховка);

- паспорт и в/у водителя;

- копию акта осмотра ТС;

- результаты независимой экспертизы.

На отдельном листе необходимо указать требования истца – возмещение суммы на ремонт авто согласно оценке повреждений независимой экспертизы, также нужно указать размер расходов на юристов, проведение повторной экспертизы и проч.

Рекомендуется нанять автоюриста, а не самому выступать в суде. Он правильно подготовит все документы, а сумму, которую вы заплатите ему за работу, компенсирует вам страховая компания в случае удовлетворения судом вашего иска. Конечно, если вы уверены, что страховая компания выплатила слишком мало средств за ущерб авто, тем более если это подтверждается независимой экспертизой, можно быть уверенным, суд примет вашу сторону и удовлетворит все требования.

Ниже расскажем о прочих нюансах, имеющих отношение к разбираемой проблеме, о которых нужно знать каждому автолюбителю.

Как страховые компании занижают суммы выплат

Страховые организации ищут любую возможность для экономии собственных средств, поэтому ожидать от них большой щедрости – наивно. Законодательство стремиться к урегулированию спорных моментов в страховании, поэтому ввели справочники, в которых отражена средняя стоимость автозапчастей. Но страховые компании попросту не замечают при оценке ущерба, что та или иная деталь пострадала в результате ДТП, и даже не заносят ее в перечень полученного автомобилем ущерба. Иначе говоря, страховые оценщики поверхностно оценивают ущерб. Например, в ходе оценки будет установлено, что разбита фара и поврежден бампер, а о том, что радиатор также требует ремонта или замены – даже не упоминается. Поэтому страховые и занижают сумму выплат.

Независимая экспертиза установит полный список поврежденных деталей – несомненно. Однако стоит знать одну вещь: страховые компании сотрудничают с фиктивными бюро независимых экспертиз, то бишь вам предложат провести повторную оценку в конкретной компании, но окажется так, что эта самая компания является деловым партнером страховой организации и также не заметит дополнительных повреждений. Поэтому к выбору бюро для проведения независимой оценки ущерба нужно подходить с особой тщательностью, обращаться в проверенные организации, искать совета у друзей и знакомых, которые пользовались услугами таких компаний.

СК может с легкой руки утверждать, что некоторые повреждения, присутствующие у автомобиля, вообще не относятся к конкретному дорожно-транспортному происшествию, который и является страховым случаем, и отказывается возмещать ущерб некоторых деталей. Что в такой ситуации необходимо предпринимать? Обращаться в бюро независимых экспертиз и там установят, какие повреждения являются старыми, какие были получены в результате аварии, которая является случаем наступления страхового риска.

Представители страховой компании могут обосновать заниженную выплату тем, что при расчете ее суммы учитывался износ поврежденных деталей, поэтому, когда страховщик обращается с претензией, страховая компания предложит поискать на рынке б/у детали или заменить поврежденные оригинальные на дешевые аналоговые. Этот момент также разрешается путем обращения в бюро независимых экспертиз, затем в суд.

Авто не подлежит восстановлению – выплачена низкая компенсация.

Если ТС получит критический ущерб в результате аварии, страховщик может счесть его непригодным для дальнейшего использования, неподлежащим ремонту, то есть это будет означать, что наступил случай полного уничтожения имущества. СК будет обязана выплатить владельцу денежную сумму в размере стоимости автомобиля. Универсальной системы расчета суммы компенсации, если транспортное средство получило критические повреждения и не подлежит восстановления нет, поэтому каждая страховая компания использует для этого свои схемы. Может статься так, что на сумму, предлагаемую страховой компанией, не получится купить новое авто, она слишком мала, да и вообще уничтоженный автомобиль стоил куда дороже предлагаемой компенсации. Нужно также иметь в виду, что права собственности на останки автотранспорта переходят страховой компании, после того как она выплатит компенсацию. Что делать в таком случае? Алгоритм действий типичный: нужно обращаться в бюро независимой экспертизы для проведения оценки ущерба, затем оспаривать страховую сумму в суде и требовать от организации возмещения всех убытков на проведение экспертизы и обращения в суд.

Не обязательно соглашаться с мнением СК насчет состояния автомобиля. Если вы считаете, что его можно восстановить или продать на запчасти, то следует ознакомиться с суммой, которую готова предоставить страховая компания автовладельцу с условием, что поврежденный автомобиль он оставляет себе. Эта сумма будет значительно меньше той, при которой поврежденное транспортное средство отходит страховой компании. Однако в некоторых случаях получить ее выгоднее, чем оставлять авто страховой, получив за него страховую сумму.

Может случиться ситуация, когда автовладелец не согласен с мнением страховой, что автомобиль не подлежит восстановлению. Тогда придется обращаться в суд. Страховые намеренно могут приписывать состоянию авто свойства полной гибели, чтобы сэкономить. Для того, чтобы выйти в деле победителем, рекомендуется обращаться к опытному автоюристу, который разберется в конкретной ситуации и даст ценный совет.

Когда точно нужно идти в суд с иском

Проведя независимую экспертизу, вы установили, что СК недоплатила вам 20 тысяч и больше – смело обращайтесь в суд. В ином случае, то есть, если разница в оценочной стоимости определенной страховой компанией и независимой экспертизой не превышают 20-ти тысяч, то стоит задуматься над целесообразностью обращения в судебную инстанцию, потому что ваши расходы могут значительно превысить недоплаченные средства.

Можно провести примерные расчеты: независимая экспертиза обойдется 7-10 тысяч рублей, прибавьте сюда стоимость услуг юриста, оплату госпошлины и прочие издержки. Страховые компании также понимают эти тонкости и как раз частенько недоплачивают незначительные суммы – ведь они знают, что ради 20 тысяч рублей недоплаты страхователь не станет обращаться в суд. Решить подобную ситуацию будет проще, если у вас имеется знакомый юрист, который предоставит свои услуги бесплатно или со скидкой.

Как понять, что выплата слишком маленькая?

Страховая выплата по ОСАГО – это компенсация средств, которые придется потратить на восстановления автомобиля до состояния, в котором он находился до момента наступления страхового случая. Можно самостоятельно проверить на сайте российского союза автостраховщиков стоимость поврежденных деталей. Можно понять, что денег выплатили слишком мало, получив счет за ремонт из автосервиса, сумма в котором будет превышать страховую выплату. Если есть сомнения в размере выплаты, нужно получить от страховщика акт, где будет перечень поврежденных в результате ДТП деталей – может случиться такое, что некоторые поврежденные детали вовсе не включены в документ. Тогда точно следует обращаться в бюро независимых экспертиз и далее добиваться справедливости: сначала написать претензию в страховую компанию, если та ее проигнорирует или ответит отказом, обращаться в суд.

Если не согласен с выплатой по ОСАГО

После замены ремонтом денежной выплаты по ОСАГО в 2017 году, количество споров страховых компаний с автовладельцами не уменьшилось. Например, владельцам транспортных средств не нравится произведенный ремонт на СТО выбранной страховой, или же средств, которые выплачиваются страховой компанией после ДТП, недостаточно для восстановления автомобиля. Страховщиками практикуется выплата суммы, составляющей около 50% от необходимых затрат на ремонт, даже если были предоставлены все необходимые документы. Автовладельцы нередко остаются разочарованными таким положением дел. Но ситуацию можно поправить, если знать, как действовать для увеличения выплаты или компенсации за некачественный ремонт.

Причины занижения выплат или некачественного ремонта

Метод, которым пользуются страховые компании для расчета ущерба, един для всех и утверждается ЦентроБанком. В специальной документации указана стоимость автозапчастей и срок их допустимой эксплуатации. Закон требует составления смет двумя разными специалистами. Значительной разницы между ними быть не должно.

Суммы выплат могут быть недостаточными по причине специального их понижения или всевозможных ошибок в расчетах. Если за основу взяты разные акты осмотров, то выплата тоже может быть занижена.

Причины же некачественного ремонта тоже могут быть различные. Если раньше владелец сам выбирал СТО для ремонта автомобиля после возникновения страхового случая, то сейчас выбор лежит на страховой.

Денежная выплата вместо ремонта делается в следующих случаях:

- Наступила тотальная гибель авто (не подлежит восстановлению);

- Стоимость ремонта превышает сумму страховой выплаты;

- Страховая не смогла организовать ремонт или не успевает организовать ремонт машины в течение 30 дней после обращения клиента в страховую компанию ;

- Автовладелец отказывается делать ремонт на СТО и хочет получить денежную компенсацию. В таком случае специальная комиссия РСА, рассмотрев заявку этого гражданина, может пойти на встречу (тяжелое материальное положение);

- Соглашению между страховой и владельцем ТС о выплате денег вместо ремонта по ОСАГО. С суммой автовладелец должен согласиться, и она, как правило, заниженная.

Лазейкой для уменьшения компенсации страховыми компаниями становится субъективность оценки по ряду характеристик. Например, о реальных масштабах повреждения автомобиля и объемах требующегося ремонта.

Смета может быть как увеличена, так и занижена из-за плохой квалификации эксперта, недостаточного доступа к важным узлам или плохого обзора.

Страховщики могут не учитывать некоторые повреждения. Например, если обнаружен сильный износ деталей, то необходимые покрасочные работы могут быть исключены из сметы.

Как обжаловать: пошаговая инструкция

Некачественный ремонт

В случае некачественного ремонта, автовладельцами следует использовать Закон «О защите прав потребителей». Это значит, что после проведения независимой экспертизы, вы можете самостоятельно или с помощью адвоката через суд взыскать с страховой компании нанесенный ему ущерб за некачественно организованный ремонт, компенсировать моральный вред и дополнительно получить штраф с страховой компании в размере 50% от суммы ущерба и морального вреда. Проверяйте максимально придирчиво ремонт вашего транспортного средства, ведь при наличии погрешностей вы имеете полное право возместить ущерб и заработать на страховом случае.

Новый закон об ОСАГО действует с 28 апреля 2017 года. Все нововведения касаются заключивших договоры с 28 апреля.

Что необходимо знать автовладельцу:

-

- Новые машины с возрастом до 2 лет будут ремонтироваться у официального дилера.

- Максимальный срок ремонта 30 рабочих дней.

- Удаленность станции техобслуживания для ремонта должны быть не более 50 км от места жительства автовладельца или места ДТП.

- Износ узлов и агрегатов автомобиля, при определении стоимости ремонтных работ страховщик теперь учитывать не будет.

- Гарантия на ремонт установлена в 12 месяцев для кузова и лакокрасочного покрытия и в 6 месяцев на всё остальное.

- Если автомобиль не будет отремонтирован в течение 30 рабочих дней – страховщик будет платить неустойку в 0,5 % за каждый день допущенного нарушения срока ремонта.

- Запчасти для ремонта могут быть использованы только новые.

- При заключении договора вы выбираете СТО, где при страховом случае будет производиться ремонт.

- При необходимости к месту ремонта транспортное средство доставляется эвакуатором за счет страховой.

Заниженная выплата

Для того чтобы добиться максимальной суммы возмещения от страховщика, потребуется действовать следующим образом.

-

-

- Отправить телеграмму страховщику о проведении независимой экспертизы с приглашением ее посетить.

- Позвать независимого эксперта, который оценит ущерб от аварии и даст свою оценку утраты товарной ценности машины.

- Отослать письмо страховщику с копией экспертизы и досудебной претензией, в котором нужно потребовать перечисления суммы для полного восстановления автомобиля.

-

При отсутствии реакции от страховой компании можно подавать иск в суд. На суде может быть принято одно из трех решений: иск удовлетворен, назначена судебная экспертиза, в удовлетворении иска отказано. Если решено удовлетворить просьбу, следует отправить исполнительный лист страховщику, у которого будет ограниченный срок для исполнения постановления суда и выплаты денег.

Проведение независимой экспертизы по ОСАГО

Независимая экспертиза проводится, когда страховая компания оценила ущерб в слишком маленькую сумму или выполнила некачественный ремонт. Это регулируется законом об ОСАГО, Законом «О защите прав потребителей» и соответствующими положениями ЦБ РФ.

Инициировать независимую оценку можно только после того, как была произведена экспертиза от страховщика.

Для проведения мероприятия потребуется получить от страховой компании следующие документы:

-

-

- акт, в котором перечислены повреждения и суммы на их восстановление;

- страховой акт – акт, подтверждающий факт наступления страхового случая.

-

Акт калькуляции повреждений можно получить от эксперта, проводившего оценку от страховой компании. Другой документ оформляется сотрудником страховщика в присутствии страхователя. Он содержит констатацию факта ДТП, перечисление обстоятельств, в которых оно произошло, и является необходимым основанием для определения размера возмещения.

С этими двумя документами автовладелец направляется к независимому эксперту. Потребуется также пакет бумаг, который изначально поддавался в страховую компанию.

Подача претензии в страховую компанию по ОСАГО

Поводом для подачи такой претензии является превышение на 10% суммы оценки независимым экспертом по сравнению с тем, что насчитали в страховой. Вы можете ознакомиться с образцом:

Сначала спор решается в досудебном порядке. Претензия направляется в страховую компанию, которая должна в течение 10 дней рассмотреть ее. Если страховщик не согласен произвести доплату, он предоставляет отказ в письменном виде с обоснованием причин. После этого можно обращаться в суд.

Оспаривание в суде

Если сумма по смете не больше 50 тыс. рублей, иск направляют мировому судье. В ином случае дело рассматривать будет районный суд. В суд направляется требования о доплате. Если суд признает его справедливым, это будет означать, что страховая компания нарушила закон о защите прав потребителей. При благоприятном для автовладельца исходе судебного процесса могут быть вынесены следующие решения:

-

-

- штраф для страховой компании в размере 50% доплаты;

- штраф в размере 1% за день просрочки выплаты;

- полный объем возмещения вместе со всеми штрафами не должен превысить максимальную сумму по этому виду страхования;

- ответственность за действия своих представителей несет страховщик.

-

Иск можно подавать и на виновника аварии, если по какой-то причине невозможно добиться денег от страховой компании. Собирается пакет документов по факту ДТП, прикладываются акты о калькуляции ущерба и страховом случае.

По материалам сайта wikilaw.ru

Понравилась публикация? Поделитесь в соцсетях!

Что делать, если не согласен с выплатой по ОСАГО

После ввода в законодательство требования об обязательном страховании автогражданской ответственности собственника авто, полис ОСАГО стал неотъемлемой частью жизни любого автомобилиста. На первый взгляд, при заключении договора страхования автовладельцу все кажется понятным и прозрачным. Но, как только такие автолюбители попадают в ДТП, у них возникают проблемы.

Пожалуй, одна из самых часто встречающихся проблемных ситуаций – мошеннические действия со стороны страховой компании. Страховщики намеренно занижают сумму страховых выплат или ищут возможность отказать автовладельцу в получении страховки.

![]() Оказавшись в такой неприятной ситуации, автомобилист ищет способы получить нужный ему размер компенсации, чтобы покрыть расходы на ремонт поврежденного в результате дорожно-транспортного происшествия автомобиля.

Оказавшись в такой неприятной ситуации, автомобилист ищет способы получить нужный ему размер компенсации, чтобы покрыть расходы на ремонт поврежденного в результате дорожно-транспортного происшествия автомобиля.

Именно поэтому вопрос, что делать, если не согласен со страховой выплатой, пользуется такой популярностью и часто задается юристам.

Что делать, если не согласен с выплатой по ОСАГО

К сожалению ситуации, когда автолюбитель рассчитывал на одну сумму компенсации причиненного ущерба, а получил меньшую сумму выплаты, встречаются повсеместно. Такие случаи встречаются в судебной практике настолько часто, что уже даже не вызывают удивления.

Основная деятельность страховой компании заключается в получении денежных средств со своих клиентов. Именно по этой причине страховщики ищут способы избежать выплаты по ОСАГО или существенно снизить ее размер. Бороться с такими недобросовестными компаниями можно только через суд.

Акт об оценке автомобиля

Как правило, автомобилист понимает, что ему недоплатили, двумя способами:

- Если полученной от страховой компании суммы не достаточно, чтобы отремонтировать все повреждения на автомобиле, полученные в результате наступления страхового случая.

- Если выплаченное страховое возмещение значительно меньше той суммы, которая была указана при оценке ущерба, полученного транспортным средством.

Если автовладелец столкнулся с такой проблемой, прежде всего, он должен узнать, какую именно сумму по страховке ему не доплатили. Для этого необходимо запросить копию отчета об оценке транспортного средства, на основании которого страховая компания и производила выплаты.

Как правило, страховщик пытается любыми способами избежать предоставления документа своему клиенту. Однако здесь стоит ссылаться на то, что предоставление бумаг, по которым рассчитывался размер страховки, гарантировано законодательством о страховании. Поэтому если у автовладельца есть действующий полис ОСАГО, отказ в предоставлении отчета об оценке является правонарушением.

Оптимальный вариант – обратиться к независимому эксперту для проведения оценки причиненного транспортному средству ущерба. Этот шаг позволит собственнику авто убедиться в том, что страховая компания выплатила страховку не в полной мере, а также узнать объемы недоплаты.

Не стоит торопиться. Обратиться к независимому эксперту нужно уже после проведения аналогичной экспертизы в страховой компании и получения денежных средств. В противном случае в суде акт оценки от независимого эксперта не будет считаться доказательством, и учитываться в материалах дела.

Обращение в суд

Если между страховщиком и страхователем есть разногласия относительно размера страховой компании, страховая компания вряд ли добровольно согласится выплатить остаток суммы. Как правило, такие разбирательства заканчиваются судебным процессом.

Если сумма недоплаты составляет менее 20 тысяч рублей, то обращение в суд для автомобилиста неоправданно. Его расходы значительно превысят размер доплаты, которую страховщик перечислит ему по решению суда. Так, к примеру, одна только экспертиза обойдется автовладельцу в 5-10 тысяч рублей. Помимо этого ему придется оплатить судебные издержки, государственные пошлины и услуги адвоката, который будет представлять его интересы в суде.

А если размер выплаты превышает 20 тысяч, то собственнику авто необходимо обратиться в суд, так как эта сумма позволит покрыть все издержки и выйти в плюс. Зачастую, именно этим нюансом и пользуются недобросовестные страховщики, недоплачивая своим клиентам небольшие суммы.

Не согласен с выплатой по ОСАГО, а застрахованное имущество куплено в кредит

Обязательное условие для выдачи банковского кредита на покупку автомобиля – страхование авто, страхование жизни и здоровья автовладельца. Как правило, транспортные средства, приобретаемые в рассрочку, страхуются по программе КАСКО.

Но даже наличие этого полиса не страхует автомобилиста от мошеннических действий со стороны страховой компании. Автовладелец может столкнуться с несколькими ситуациями:

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему - просто обратитесь к нашему юристу:

+7 (812) 407-34-78 (Санкт-Петербург)

Это быстро и бесплатно!

Покупатель приобрел транспортное средство в рассрочку, оформил на него полис страхования КАСКО. Автовладелец исправно вносил все платежи по страховке, но однажды его авто попало в ДТП или было угнано. В такой ситуации страховая компания должна выплатить полную стоимость транспортного средства. Но на практике страховщики просто выплачивают банку остаток кредита, игнорируя ту сумму, которая уже была уплачена страхователем.

Покупатель приобрел транспортное средство в рассрочку, оформил на него полис страхования КАСКО. Автовладелец исправно вносил все платежи по страховке, но однажды его авто попало в ДТП или было угнано. В такой ситуации страховая компания должна выплатить полную стоимость транспортного средства. Но на практике страховщики просто выплачивают банку остаток кредита, игнорируя ту сумму, которая уже была уплачена страхователем.- Вторая распространенная проблемная ситуация происходит при кредитовании автовладельца, с наложением залога на его транспортное средство. В этом случае кредитор должен обязательно застраховать залоговое имущество. При оформлении документов, собственник авто должен помнить о некоторых нюансах. В частности то, что полис страхования должен быть заключен не на весь период за лога, а на один год. В противной ситуации при наступлении страхового случая, страховщик вычтет из компенсации размер страховой премии за время действия страховки.

Занижение выплаты при тотальном уничтожении автомобиля

Зачастую, дорожно-транспортные происшествия заканчиваются тотальными повреждениями транспортного средства, из-за которых он не подлежит восстановлению. Даже в этой непростой для автовладельца ситуации, страховая компания пытается найти варианты уменьшить размер выплаты.

Единой системы оценки причиненного ущерба и суммы страховой выплаты в этой ситуации не существует. Разные страховщики используют свои механизмы расчета. Так, для некоторых страховщиков достаточно, чтобы автомобилю было причинено 70 процентов повреждений, а для каких-то страховых компаний необходимо, чтобы данный показатель составил 80 процентов.

Если автовладелец согласен с решением страховщика о том, что его транспорт не подлежит восстановлению, он может отказаться от него в пользу страховой компании. Для этого достаточно написать соответствующее заявление, и собственнику будет перечислена стоимость автомобиля за вычетом компенсации (если данное условие предусмотрено в страховом договоре).

Если же собственник транспорта примет решение оставить себе остатки автомобиля, необходимо подготовиться к тому, что страховая компания может существенно увеличить стоимость оставшихся частей транспортного средства. В связи с этим, размер страховой выплаты снижается.

Выплата при повреждениях, когда у страховщика нет возможности признать авто уничтоженным

Еще одна распространенная ситуация, когда в результате дорожно-транспортного происшествия автомобиль получил повреждения, при которых у страховщика нет возможности признать машину уничтоженной.

В такой ситуации страховая компания намеренно дотягивает данные осмотра автомобиля чтобы увеличить показатели до такой степени, что авто становится неподлежащим восстановлению. Причина для таких действий достаточно проста – чтобы восстановить такой автомобиль, страховой компании придется выплатить сумму, чуть ли не в два раза больше стоимости аналогичного нового авто в салоне.

Как правило, в этой ситуации автомобилист также не согласен с полученной от страховой компании выплатой. Чтобы получить недостающую сумму, ему необходимо обратиться в суд, предварительно заручившись поддержкой опытного в этих делах юриста.

Как страховщик занижает выплаты по полису ОСАГО

Не смотря на нормы законодательства, предусматривающие не только максимальные суммы страховых выплат, но и нормативы, по которым могут быть рассчитаны издержки и амортизация авто, страховым компаниям все равно удается найти снизить размер компенсации.

Как правило, снижение суммы страховой выплаты происходит такими способами:

- Страховая компания направляет поврежденное транспортное средство на осмотр эксперту, который заинтересован в исходе дела. Соответственно, при осмотре авто, он намеренно занижает стоимость ремонта, значительно занижая сумму, необходимую для восстановления работоспособности авто.

В ответ на претензии автомобилиста, страховая компания сообщает, что сумма была рассчитана с учетом износа деталей транспорта и предлагает поискать замену среди аналогичных, но более дешевых производителей деталей и частей кузова. - Второй распространенный способ мошенничества с размерами страховых выплат – получение автовладельцем ответа от страховщика, в котором он утверждает, что повреждения транспортного средства были получены не в этом ДТП, а из-за других столкновений.

Если автомобилист не согласен с размером выплаченной ему суммы, прежде всего, он должен провести собственную независимую экспертизу повреждений автомобиля. Это можно сделать даже если ремонтно-восстановительные работы транспорта уже начались.

Однако чтобы избежать дополнительных конфликтов со страховой компанией, желательно обратиться к эксперту для оценки еще до того момента, как на станции технического обслуживания будут начаты ремонтные работы.

Поведение экспертной оценки

На экспертной оценке транспортного средства обязательно должен присутствовать сотрудник страховой компании. В крайнем случае, страховщик должен быть извещен о времени и дате проведения осмотра автомобиля.

Уведомление должно быть направлено в офис страховой компании в письменном виде. Устного уведомления недостаточно. При последующем судебном разбирательства, страховщик может сообщить, что ему никто не говорил о том, что проводится независимая экспертиза. В результате, истец может проиграть дело.

Что делать, если страховая занизила выплаты по ОСАГО

Если автомобилист столкнуться с тем, что страховая компания занизила размер страховой выплаты после ДТП, разрешить данный спор может только одним способом – обратиться в суд. Сделать это можно только после того, как у автовладельца на руках будут все доказательные документы, среди которых:

- Акт независимой экспертизы.

- Копия страхового акта.

- Уведомление страховщика о месте и времени проведения независимой экспертизы транспортного средства.

- Платежные документы.

Как правило, страховые компании урезают выплаты не в единичных случаях, а повсеместно. Поэтому помимо искового заявления, желательно уведомить об этом факте Российский союз автостраховщиков.

Если автомобилист не уверен в том, что он сможет защитить свои права в суде самостоятельно, необходимо обратиться за помощью к профессионалу. Юрист сделает все возможное, чтобы докопаться до истины и привлечь страховую компанию к ответственности.

К сожалению, большинство разбирательств, в которых страхователь не привлек адвоката, заканчивается в пользу ответчика, так как на его стороне выступает несколько опытных и подкованных в этих вопросах юристов.