Виновник не вписан в страховку ОСАГО – что делать пострадавшему?

Возмещение по ОСАГО можно получить, даже если виновник ДТП не вписан в страховой полис – главное, чтобы на автомобиль виновного лица была оформлена страховка.

Для это вам необходимо обратиться в свою страховую по прямому возмещению убытков.

Такую аварию можно оформить с помощью европротокола.

Не вписанному человеку будет штраф 500 рублей, а ещё регресс от страховой.

Не вписанный в страховку виновник ДТП вовсе не означает, что ОСАГО в этом случае не работает, и возмещение придётся “вытряхивать” напрямую с причинителя вреда. Но это вовсе не потому что действующий полис есть у вас – он также должен быть на автомобиль виновного. Все тонкости и подробные ответы на вопросы о невписанном человеке, последствиях для него рассмотрим в этой статье.

Материал написан преимущественно для потерпевших участников происшествия.

Участник ДТП не вписан в ОСАГО – но у меня страховка есть!

Наличие действующего полиса у вас ещё ничего, к сожалению, не значит. Она должна быть и на машину, участник которой признан виновным в аварии.

Всё дело в том, что по ОСАГО страхуется ответственность водителя, а вовсе не его автомобиль от ущерба. То есть, когда вы покупали полис, вы застраховались от возмещения ущерба при ДТП с вашей виной из собственного кармана, вместо вас платит страховая компания (хотя, в реалиях практики 2022 года и это не совсем правда). Но в данном ДТП вы не виновны. И потому нужно, чтобы действующий договор ОСАГО был именно у виновника.

Можно ли обратиться по ОСАГО с невписанным виновником?

Да. Хорошая новость заключается в том, что в 2022 году не имеет значения, указан ли человек в списке допущенных к управлению лиц или нет. Главное, чтобы ответственность владельца (собственника) автомобиля была застрахована.

То есть на данную машину был оформлен полис ОСАГО и чтобы он был не просрочен. И тогда вам как потерпевшему положена выплата или направление на ремонт, потому как невписанного водителя нет в перечне исключений по страховому риску, согласно пункта 2 статьи 6 ФЗ Об ОСАГО.

А вот следующие условия не имеют значения, и вы получите возмещение:

если виновник не вписан в страховку ОСАГО

если закончился период использования ТС (не путать со сроком действия договора),

если виновный участник ДТП не имел права управления (в том числе несовершеннолетний),

если водитель был пьян.

Куда обращаться: в свою страховую или виновника?

Прямое возмещение убытков (ПВУ) возможно в случае, когда участник ДТП не вписан в ОСАГО.

Все условия, когда вам как потерпевшей стороне можно обратиться в свою страховую компанию за возмещением, описаны в статье 14.1 ФЗ-40, и к ним относятся:

в результате происшествия пострадали только автомобили (нет пострадавших людей),

участников ДТП двое – ни больше и не меньше,

был прямой контакт между автомобилями,

у обоих есть действующие полисы ОСАГО.

Сомнения может вызвать только последний пункт. Но, собственно, откуда сомнения, если вы читали статью выше. Страховки ОСАГО, действительно, есть у обоих участников аварии. Просто один из них не вписан в полис. Это не отменяет того факта, гражданская ответственность владельца авто застрахована.

Таким образом, при ДТП с не вписанным виновником вы обязаны (именно обязаны, а не просто можете на выбор) обращаться только в свою страховую за возмещением по ОСАГО.

Можно ли оформить европротокол?

Да. При таком происшествии можно даже оформиться с помощью европротокола. Не вписанный водитель не является условием, при котором заполнение извещения невозможно.

И снова “пруфы”! На этот раз заглянем в статью 11.1 ФЗ Об ОСАГО. Здесь в первом же пункте видим условия для возможности оформления европротокола:

в результате ДТП пострадали только автомобили (в аварии нет пострадавших участников),

участников ДТП только двое,

прямой контакт между машинами был,

у обоих есть действующие полисы ОСАГО,

у виновника и потерпевшего нет разногласий по обстоятельствам ДТП и повреждениям, и они отражены в европротоколе.

Какой штраф будет не вписанному человеку?

500 рублей по части 1 статьи 12.37 КоАП. При этом, нарушение не предусматривает ни эвакуации, ни других дополнительных мер наказания и обеспечения.

Но это не самое страшное последствие, которое ждёт виновника.

Регресс от страховой

Отсутствие лица, причинившего вред в ДТП, в числе вписанных людей (кроме случая, когда полис неограниченный), влечёт право регрессного требования от страховщика такому причинителю в будущем.

Регресс – это требование всей выплаченной (или потраченной на ремонт повреждённого авто потерпевшего) суммы с виновника ДТП.

И основано такое право страховщика на подпункте “д” пункта 1 статьи 14 ФЗ Об ОСАГО:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

.

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством;

Увы, но шансов избежать регрессного требования в таком случае у виновника очень мало. Это подтверждает обширная судебная практика.

Водитель не вписан в страховку и попал в ДТП – какие последствия?

Мы знаем, что полис ОСАГО бывает ограниченный и неограниченный. В статье речь пойдёт, конечно же, об ограниченном, когда ездить на машине могут только лица, которые допущены к управлению по договору страхования. Но что будет, если водитель, не вписанный в страховку, попадает в аварию и оказывается виноватым или невиновным в ней? Последствия могут быть разными в зависимости от обстоятельств. Рассмотрим их все!

Уточнение по ОСАГО

Начнём мы с самого главного, так как многие автолюбители не знают этой тонкости. Страхование ОСАГО покрывает гражданскую ответственность на дороге, а не страхует имущество. То есть Вы застрахованы от обязательств выплачивать ущерб в том случае, если окажетесь виновным в ДТП.

Ошибкой является считать, что автогражданка страхует Ваш собственный автомобиль. Это не так, ущерб Вашей машине Вам возместят только в случае Вашей невиновности. А возмещает его страховая виновника (даже когда Вы обращаетесь в свою страховую, и она Вам выплачивает, всё равно затем Ваша взыскивает возмещённый Вам ущерб со страховщика виновника аварии).

Последствия ДТП с не вписанным в страховку водителем

В таких авариях возможны целых 3 варианта развития событий:

не вписанному лицу ничего не будет (кроме штрафа), а собственнику этого автомобиля страховая возместит ущерб,

регресс от страховщика в размере возмещённой суммы к данному водителю в случае его вины (собственнику авто ничего не будет),

требование о возмещении от страховщика к собственнику ТС, которым управлял не допущенный к управлению,

в предыдущих двух пунктах для собственника также будет повышение коэффициента бонус-малус в следующем страховом периоде, то есть страховка обойдётся ему дороже из-за наличия ДТП.

Итак, перейдём к главному вопросу и рассмотрим различные ситуации аварий и сразу в них приведём последствия:

когда не вписанный в страховку ОСАГО водитель не виновен в ДТП,

если такое лицо признано виновником,

если вина обоюдная,

когда человек скрылся с места аварии.

Если не вписанный в полис не виноват

В автомобиль не вписанного в страховку водителя въехали сзади

Если человек, который не вписан в страховку, попал в аварию, и его признали невиновным в ней, то ущерб Вам как собственнику возмещается в любом случае в полном объёме, потому что, как мы указали выше, ОСАГО страхует ответственность водителя, а не имущественный ущерб, а ответственность наступила у виновника. Конечно, если вторая сторона сама вписана в полис и он вообще есть.

Обратите внимание, невиновным должен быть признан не вписанный водитель сотрудниками ГИБДД (или судьёй в определённых случаях). Это значит, что в результате ДТП такому лицу не будет выписано штрафа за нарушение ПДД, а другому участнику (другим участникам) должно быть выписано постановление или определение. Копия одного из последних документов должна быть передана Вам для обращения в страховую компанию за возмещением.

Не вписанному водителю в любом случае будет выписан штраф – по части 1 статьи 12.37 КоАП за это нарушение. Но данное нарушение никак не коррелирует с ДТП. Это отдельное независимое наказание, которое будет назначено уже после аварии прибывшими на место инспекторами (если ДТП не оформлялось по европротоколу).

Если водитель – виновник ДТП

Когда не вписанное в полис лицо – виновник ДТП

А вот если водитель окажется виновным в аварии, то закон в этом случае всё равно предусматривает выплату или ремонт потерпевшей стороне. Но радоваться здесь не стоит! В этом случае Ваша страховая компания возмещает ущерб другому автомобилю, но затем выставляет регрессное требование, но только не Вам, а конкретно не вписанному человеку.

Такое право страховой даёт Федеральный закон “Об ОСАГО”. Есть в этом законе отдельная статья о регрессных требованиях – это когда страховщик возмещает ущерб, но затем эту же сумму требует у причинителя вреда. Часть 1 статьи 14 ФЗ говорит следующее:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществлённого потерпевшему страхового возмещения, если: . д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством;

Таким образом, возмещать вред не вписанному лицу в любом случае придётся.

Более того, размер ущерба, скорее всего, будет больше, чем если бы он напрямую договорился и возместил потери сам, потому как стоимость реального ремонта повреждённого транспортного средства нередко оказывается дороже калькуляции по единой методике (исключение почти всегда составляет большой процент износа у великовозрастных машин).

Если вина обоюдная

Обоюдка из двух водителей: в полноценным нормальным ОСАГО и не вписанным

При обоюдной вине, если никто из участников не обращался в суд за установлением степени виновности, доля вины распределяется поровну. Если, например, участников ДТП только двое, то вина каждого – по 50%. Если трое – то по 33,(3)%.

Если кто-то из участников аварии не согласен со степенью виновности, то он должен обращаться в суд за установлением степени вины.

В таких ситуациях в любом случае возмещение происходит соразмерно доли вины. Например, если в аварии из двух виновников вина первого 30%, а второго – 70%, то страховая возмещает первому 70% от ущерба по расчёту по единой методике (ведь он невиновен именно на 70%), а второму – соответственно, 30%.

Но тонкость в рассматриваемой нами теме в том, что один из участников ДТП не вписан в ОСАГО. В этом случае никаких сложных расчётов нет. Здесь также происходит регресс к не вписанному водителю в той доле, в которой рассчитана вина.

То есть если из примера выше полиса не оказалось у первого водителя, то с него взыщут 30% от ущерба второму автомобилю. Если ещё проще, то сколько страховая выплатит или возместит ремонтом второму, столько и потребует с первого.

Порядок регресса

Для выставления регресса у страховщика есть 3 года (стандартный срок исковой давности по Гражданскому кодексу). Это значит, что если в Вашем случае страховая долго “молчит”, то расслабляться ещё рано. Срок в 3 года начинается с даты, когда страховой стало известно о наличии у неё права регресса – то есть с даты возмещения ущерба.

В целом же, на практике порядок такой:

происходит ДТП, в котором один из участников не вписан в страховку и признаётся судом или ГИБДД виновным в ДТП,

участники оформляют аварию с сотрудниками полиции или самостоятельно, заполнив европротокол,

потерпевшая сторона обращается за возмещением,

страховая возмещает потерпевшему вред, причинённый не вписанным в ОСАГО водителем,

через некоторое время виновнику приходит письмо по адресу регистрации с досудебным требованием в добровольном порядке возместить страховой указанную сумму на основании части 1 статьи 14 ФЗ “Об ОСАГО”,

не вписанное лицо либо добровольно возмещает выплаченную сумму, либо через суд; если через суд, то сумма возрастает на дополнительные издержки страховой – работа юриста, оплата госпошлины, почтовые мелкие расходы.

Если не вписанный водитель скрылся с места ДТП

Ситуация, когда невписанный в полис водитель скрылся с места аварии и неизвестен

Здесь речь идёт именно о тех ситуациях, когда виновник не просто скрылся, а не известен. И в этом случае ситуация для собственника может повернуться худшим образом – по судебной практике возмещение может быть взыскано со страховой причинителя вреда. Хотя, для этого должен быть известен автомобиль – его госномера, и доказано наличие самого ДТП как события.

По закону в таких случаях потерпевший обращается с иском в суд на собственника. Но собственник в соответчики может призвать страховую компанию, так как его ответственность застрахована. В таком случае ущерб возмещает страховая. И снова для собственника страховка дорожает в следующем страховом периоде.

Для возможности для потерпевшего получения возмещения в определении об отказе в возбуждении административного дела чаще всего достаточно, чтобы фигурировал госномер автомобиля-участника аварии.

Важное замечание!

В статье представлена базовая информация, но каждый случай индивидуален.

В 92% всех ситуаций есть важные нюансы, которые могут повлиять на исход всего дела.

Опытный юрист изучит все материалы дела и укажет, в каком направлении двигаться.

Поэтому на нашем сайте работают дежурные юристы-консультанты, вникающие в каждое дело и направленные на его решение.

или проконсультироваться по бесплатному телефону: 8 (499) 938-43-58 (Москва), 8 (812) 425-13-31 (Санкт-Петербург), 8 (800) 350-14-83 (вся Россия).

Есть ли штраф за невписанного водителя?

Да. Такой аволюбитель при каждой остановке на дороге инспектором наказывается штрафом 500 рублей по части 1 статьи 12.37 Административного кодекса. Этот штраф можно оплатить со скидкой в течение 20 календарных дней с даты вынесения штрафа.

Камеры невписанного водителя фиксировать не умеют.

Дорого ли стоит вписать лицо в полис?

В некоторых случаях это может быть бесплатно – само увеличение количества вписанных водителей никак не влияет на стоимость страховки ОСАГО. А, если применяемые коэффициенты у лица, которое требуется добавить, меньше, чем у каждого из вписанных, то это будет бесплатно.

Речь идёт о таких коэффициентах:

КБМ (скидка за безаварийное вождение),

по возрасту и стажу,

по наличию нарушений ФЗ “Об ОСАГО” (не путать с нарушениями ПДД).

Если же вписываемый водитель “проблемный” (речь идёт, скорее, о КБМ, так как он может существенно повлиять на цену страховки), то в итоге, возможно, придётся доплатить ровно столько же, сколько было уплачено за оформление полиса.

Случилось ДТП, а виновник не вписан в полис ОСАГО? Решаем проблему

В наше время аварийные ситуации на дорогах происходят достаточно часто и это стало настолько обычным явлением, что пожалуй в нашей стране нет такого автолюбителя, который со стопроцентной уверенностью может сказать о том, что он никогда не станет участником ДТП. Даже несмотря на наличие страховых договор постоянно растущая в стране статистика ДТП вселяет неуверенность даже в опытных водителей. А многие водители напротив пребывают в абсолютной уверенности, что уж кого-кого, а их-то данная учесть минует.

Что же делать, если виновник аварии не вписан в полис автогражданской ответственности, как поступить потерпевшему в данной ситуации расскажем мы в нашей сегодняшней статье (как добиться взыскания ущерба с виновника ДТП без ОСАГО?).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67 . Это быстро и бесплатно !

Возможно ли такое?

Виновник ДТП может быть не вписан в полис обязательного страхования по двум причинам:

Договор оформлен на неограниченное количество лиц.

Договора ОСАГО нет или конкретно данный водитель в полис с ограниченным числом водителей не вписан.

Если полис обязательного страхования оформлен на неограниченный круг водителей допущенных к управлению ТС, то переживать не стоит. В данном случае страховая организация несет ответственность за данного водителя и компенсирует ущерб нанесенный потерпевшему (что делать, если у пострадавшего нет полиса?).

В том случае, если виновник ДТП не вписан в страховку, могут быть небольшие сложности, но опять же, если существует полис оформленный на данное авто страховая организация будет обязана произвести выплату потерпевшему, а уже потом в порядке регресса взыскать сумму затраченных ею средств с виновника. Хуже всего если страховки просто нет (что делать, если у виновника ДТП нет полиса?).

Узнать вписан ли данный водитель в полис ОСАГО можно:

Позвонив в СК.

Уточнить данную информацию у сотрудника ГИБДД, который оформляет данное дело.

Либо, если есть доступ в интернет проверить данную информацию на сайте РСА.

Кто обязан заплатить за нанесенный ущерб?

Очень часто виновники аварии особенно, если у них отсутствует полис обязательного страхования или, если водитель не вписан в него предлагают решить вопрос на месте ДТП. Существуют следующие сценарии поведения:

Вы можете согласиться на это в том случае, если вашему авто были причинены незначительные повреждения, и вы можете точно определить в какую сумму вам обойдется ремонт.

Что делать, если такое произошло?

Когда на место аварии прибудут сотрудники автоинспекции, и будут выполнять свои должностные обязанности следует в обязательном порядке проверить внесли ли они информацию об отсутствие у виновного лица полиса обязательного страхования в справку о ДТП и протокол.

Также следует обязательно записать себе информацию о виновнике аварии, а именно:

Данные из паспорта – место регистрации и фактического проживания (если эти данные отличаются).

Данные о ТС виновного лица из СТС.

Контактный телефон для связи.

В том случае, если виновное лицо отказывается предоставлять вам необходимые сведения, то вы можете взять эти данные из протокола. Копию протокола и справку формы 154 вам должны выдать сотрудники ГИБДД. После этого следует провести независимую экспертизу повреждений автомобиля.

До прибытия сотрудников автоинспекции перемещать свой автомобиль не следует. В том случае, если данное происшествие произошло на оживленной трассе, то сначала следует зафиксировать на фото или видео камеру положение вашего автомобиля во время аварии, а уже после этого отогнать его на обочину.

Последствия, которые могут ожидать водителя признанного пострадавшим в ДТП могут быть различны и зависят от конкретной ситуации.

На сегодняшний день существует два варианта развития событий:

У собственника авто есть действующий полис автогражданской ответственности, но конкретный водитель, который в момент аварии находился за рулем в данный документ не вписан.

Полиса автогражданской ответственности нет или он просрочен.

При первом варианте развития событий следует действовать абсолютно также, как если бы у виновника был договор с неограниченным числом лиц допущенных к управлению авто, то есть в данном случае потерпевший обращается в страховую организацию и действия развиваются по стандартному сценарию.

К страховой организации, которая выплатила потерпевшему страховое возмещение, переходит право потерпевшего на требование возмещения с виновного лица в размере той суммы которую страховая организация выплатила в качестве компенсации, если:

Если при использовании автомобиля указанного в страховом договоре был причинен вред другому лицу, а водитель находившийся за рулем не имел права управлять данным ТС.

Виновное лицо не записано в договоре обязательного страхования, как лицо имеющее право управлять данным авто (если между СК и собственником авто был заключен ограниченный договор страхования с указанием тех лиц, которые допускаются к управлению данным авто).

ДТП произошло в тот период, когда страховое покрытие по договору не действовало (то есть был заключен договор по которому страховое покрытие действовало лишь в определенный период).

Если говорить простым языком, то абсолютно не имеет значения указан ли водитель находившийся за рулем в момент аварии в полисе или нет, страховая организация при наличии данного договора страхования обязана компенсировать потерпевшему причиненный ему ущерб. После того как страховая сделает выплату потерпевшему, она сможет взыскать понесенные ею расходы с виновного лица.

Намного сложнее ситуация, если договор обязательного страхования у виновника аварии вообще не оформлен. В данном случае страховая организация не несет ответственности за виновное лицо, а следовательно обязанность по возмещению причиненного ущерба полностью ложиться на плечи самого виновника.

Порядок возмещения

В том случае, если договор обязательного страхования был оформлен без ограничения водителей допущенных к управлению данным авто, то ответственность водителя по чьей вине был причинен вред потерпевшему считается застрахованной и компенсацию ущерба должна произвести страховая организация.

В том случае, если в договоре страхования указан ограниченный список водителей, которые имеют право управлять данным ТС, но виновный в аварии водитель в данный список не входит, то причиненный потерпевшему вред также должен оплачиваться страховой организацией так как причиненный в данном случае вред считается страховым случаем по полису автогражданской ответственности (ст.15 п.2 ст.6 п.2 ФЗ No-40).

Из-за того, что виновное лицо не указано в ограниченном договоре страхования как водитель имеющий право на управление данным ТС страховая организация не имеет права отказать потерпевшему в выплате компенсации (ст.6 п.2 ФЗ No-40).

В том случае, если сумма вреда причиненного автомобилю пострадавшей стороны превышает максимально возможную сумму возмещения по договору обязательного страхования (на сегодняшний день лимит составляет 400 тыс.руб.) или же, если вред причиненный жизни или здоровью пострадавшего превышает максимально возможную сумму компенсации (на сегодняшний день 500 тыс.руб.), то разницу в сумме компенсации должен будет возместить виновник ДТП (согласно ст.7 ФЗ No-40).

Судебные споры

Для того, чтобы дело завершилось успешно, следует для представления ваших интересов в суде нанять профессионального юриста.

Оплатить его услуги вам придется сразу, а не после того как вы получите компенсацию ущерба. Однако расходы на юриста вы также имеет право включить в исковые требования. Многие водители не имеют представления в суд какой юрисдикции следует подавать исковые требования и куда при этом обращаться. Чаще всего исковые требования подаются по месту регистрации виновного лица согласно ст.28 ГПК РФ, однако данное требование не всегда является обязательным.

Также существуют условия по сумме исковых требований. В том случае, если сумма иска не превышает 50 000 рублей, то данное дело будет рассматриваться в мировом суде.

В том случае, если сумма исковых требований выше 50 000 рублей, то согласно ст.24 и 23 ГПК РФ данное дело должно рассматриваться в районном суде.

К своему иску потерпевший должен приложить все те документы, которые он прилагал к досудебной претензии однако в пакете документов придется заменить следующие копии документов на оригиналы:

Заключение независимого эксперта.

Справка из ГИБДД.

Выданное сотрудниками автоинспекции постановление об административном правонарушении.

Приглашение виновника аварии на независимую экспертизу.

Помимо этого к пакету документов следует приложить:

Если вы наняли юриста, то доверенность на ведение данного дела.

Квитанцию подтверждающую факт оплаты госпошлины.

Документы подтверждающие то, что вы пытались урегулировать данное дело в досудебном порядке.

Копию ваших исковых требований (для виновника).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

После того как произошло ДТП необходимо выяснить, есть ли у участников аварии страховка. По закону застраховать свою ответственность должны все участники дорожного движения, управляющие транспортными средствами. Но может произойти так, что страховка есть, но виновник ДТП не вписан в полис ОСАГО. Далее расскажем о том, какие последствия ожидают участников ДТП — потерпевшего в аварии и самого виновника, совершившего ДТП.

В этой статье мы не будем касаться случаев, когда у виновника нет страховки или страховка просрочена. Также отдельной строкой проходит тема подделки ОСАГО. Рассмотрим вариант, когда полис у виновной стороны есть, но виновник ДТП не вписан в страховку (т.е. полис ОСАГО оформлен с ограничением круга лиц, допущенных к управлению автомобилем).

Как узнать, виновник ДТП вписан в полис ОСАГО или нет?

После аварии необходимо выяснить, есть ли у участников ДТП полис ОСАГО, а также прописаны или нет в нем предполагаемые виновник ДТП и пострадавший. Согласно п. 1 ст. 11 ФЗ об ОСАГО от 25.04.2002 № 40-ФЗ водитель при ДТП обязан сообщить другим участникам аварии по их требованию сведения о договоре обязательного страхования, по которому застрахована гражданская ответственность владельцев этого транспортного средства.

Виновник не вписан в полис ОСАГО: штраф

Если виновник ДТП не вписан в полис ОСАГО, его ждет наказание в виде административного штрафа. Согласно п. 1 ст. 12.37 КоАП РФ штраф водителю, не вписанному в страховку, составляет 500 руб.

Ездить без страховки (или невписанным в полис ОСАГО нельзя) и страхователь по закону обязан незамедлительно в письменной форме сообщать страховщику о передаче управления транспортным средством водителям, не указанным в страховом полисе в качестве допущенных к управлению транспортным средством. Страховая компания вправе потребовать уплаты дополнительной страховой премии в соответствии со страховыми тарифами по обязательному страхованию соразмерно увеличению риска (п. 3 ст. 16 ФЗ об ОСАГО).

Если виновник ДТП не вписан в страховку, кто возместит ущерб?

Потерпевшего, а также самого виновного в аварии, будет интересовать вопрос «выплатит ли страховая, если виновник не вписан в полис ОСАГО?». Обратимся к закону. По ОСАГО страхуется риск гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровья или имуществу потерпевших при использовании транспортного средства. Далее в п. 2 ст. 6 Закона об ОСАГО дается перечень исключений, среди которых пункта о том, что виновник не указан в полисе, нет.

Таким образом, если виновник не вписан в полис ОСАГО, выплату производит страховщик. Это подтверждает также п. 45 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»:

«По договору обязательного страхования застрахованным является риск наступления гражданской ответственности при эксплуатации конкретного транспортного средства, поэтому при наступлении страхового случая вследствие действий страхователя или иного лица, использующего транспортное средство, страховщик от выплаты страхового возмещения не освобождается».

Но существует ограничение страховой суммы (выплаты) по ОСАГО:

500000 руб. в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего,

400000 руб. в части возмещения вреда, причиненного имуществу каждого потерпевшего.

В случае превышения указанных сумм за возмещением ущерба необходимо обращаться к владельцу автомобиля (водителю — причинителю вреда или собственнику – об этом далее).

Виновник ДТП не вписан в полис ОСАГО: что делать?

Мы выяснили, кто платит, если виновник не вписан в полис ОСАГО В какую страховую компанию обращаться потерпевшему? При отсутствии страховки у потерпевшего, придется обращаться в страховую компанию виновного. Если у пострадавшей стороны есть страховка (или невиновный в аварии не вписан в ОСАГО) нужно обращаться в страховую компанию потерпевшего по прямому возмещению убытков. Следует отметить, что данное правило используется, если вред причинен только транспортным средствам (ст. 14.1 Закона об ОСАГО).

Виновника ДТП, который не вписан в ОСАГО, ожидает регрессное требование от страховой компании, возместившей ущерб потерпевшему

Виновник ДТП не вписан в ОСАГО: регресс

Согласно ст. 14 Закона об ОСАГО к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения. Одним из условий регресса является то, что лицо, причинившее вред не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (п. Д. ст. 14 закона об ОСАГО).

Т.е. если виновник ДТП не вписан в полис ОСАГО, то его ждет требование от страховой компании возместить вред в размере выплаченной потерпевшему страховой суммы.

Европротокол, если виновник не вписан в страховку

Оформление документов о ДТП без участия уполномоченных на то сотрудников полиции (так называемого «европротокола») возможно, если ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с законом об ОСАГО. Поэтому можно сделать вывод о том, что, когда виновник аварии не вписан в страховку, оформление европротокола невозможно.

Виновник ДТП не вписан в КАСКО

Если виновный в аварии не вписан в страховку КАСКО, то выплата по КАСКО будет, но его ждет иск о возмещении убытков страховой компании в порядке суброгации. Подробнее об этом в этой статье.

На кого подавать в суд: на собственника или виновника ДТП, не вписанного в ОСАГО?

В том случае, когда страхового возмещения оказывается недостаточно для покрытия ущерба, причиненного потерпевшему в результате ДТП, то к виновной стороне предъявляется требование в части, превышающей страховое возмещение. Кто будет ответчиком по делу — собственник или виновник ДТП, невписанный в ОСАГО, зависит от обстоятельств дела. Так, потерпевший вправе требовать с виновника компенсацию ущерба, рассчитанную исходя из стоимости ремонта без учета износа, в некоторых случаях УТС.

Попал в ДТП: я виноват, не вписан в страховку

Итак, водителя (виновного в аварии), который попал в ДТП (не вписан в страховку), ожидают следующие последствия:

административный штраф,

требование в выплате в размере осуществленного потерпевшему страхового возмещения от страховой компании, в которой застрахован по ОСАГО собственник управляемого виновным автомобиля.

Также собственник автомобиля в случае повреждения машины может потребовать водителя, который совершил ДТП (не вписан в страховку), оплатить ремонт.

Виновник ДТП не вписан в полис ОСАГО: судебная практика

Согласно Определению Верховного Суда РФ от 16.01.2007 N 44-В06-14 «независимо от того, на каких условиях заключен договор обязательного страхования, страховая сумма подлежит выплате потерпевшему, которому причинен вред в результате повреждения его автомобиля по вине управлявшего лица, не включенного в договор обязательного страхования в качестве водителя, допущенного к управлению транспортным средством, если такое лицо управляло автомобилем на законных основаниях (например, на основании письменной доверенности). При этом при заключении договора обязательного страхования с ограниченным использованием транспортного средства, у страховщика возникает право регрессного требования к указанному лицу в размере произведенной страховщиком страховой выплаты».

Это подтверждается также в Определении Конституционного Суда РФ от 12.07.2006 N 377-О «По жалобе гражданина Кузнецова Евгения Анатольевича на нарушение его конституционных прав абзацем одиннадцатым статьи 1, пунктом 2 статьи 15 и статьей 16 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Т.е. потерпевший получит страховое возмещение, если виновник ДТП не вписан в полис ОСАГО и управлял авто на законных основаниях.

Если собственник автомобиля не вписан в страховку и является виновником ДТП, получит ли он регрессное требование из страховой компании?

Существует Определение СК по гражданским делам Верховного Суда РФ от 17 июля 2018 г. N 69-КГ18-9, согласно которому «в силу прямой нормы закона страховщик имеет право регресса к лицу, управляющему транспортным средством, но не включённому в число допущенных к управлению водителей по договору ОСАГО, даже если данное лицо является собственником транспортного средства».

Таким образом, если выясняется, что виновник ДТП не вписан в полис ОСАГО, то потерпевший получит страховое возмещение – страховая компания не может отказать на основании того, что виновник ДТП не вписан в страховку. Сам водитель, который совершил ДТП будучи неуказанным в полисе ОСАГО как лицо, допущенное к управлению, получит в порядке регресса требование от страховой компании выплатить сумму страхового возмещения потерпевшему.

Что делать, если виновник ДТП не вписан в ОСАГО

Особенности

Как быть, если виновник ДТП не вписан в полис ОСАГО

Что нужно делать, чтобы получить компенсацию в таком случае

Оглавление

Э то обычное явление, когда после ДТП пострадавшая сторона пишет заявление в СК для покрытия нанесённого ущерба. Однако не всегда все оказывается так просто, особенно если, например, водитель, виновный в аварии, не застрахован по ОСАГО.

В такой ситуации пострадавший впадает в ступор без понимания дальнейших действий. Но даже несмотря на это, он имеет право на компенсацию расходов. Так как же получить деньги в случае, если виновника аварии нет в полисе ОСАГО?

Общая информация

ОСАГО, как уже понятно по определению, обязательно для страхования ответственности водителей. Автовладелец может выбрать любой круг лиц, которые будут застрахованы по полису, и может выбрать любой тип:

Ограниченное страхование с указанием тех, кто будет допущен к управлению автомобилем. В этом случае в полисе будет содержаться информация о них и стоимость страхования для каждого считается отдельно в зависимости от возраста, стажа вождения, безаварийности и других факторов. Таким образом, каждый водитель будет считаться застрахованным.

Неограниченное страхование без указания конкретного круга лиц. При неограниченной страховке водить автомобиль может любой человек и каждый из них будет застрахован.

При случившемся ДТП не стоит паниковать, так как пострадавшая сторона в любом случае получит возмещение ущерба. Важно знать, какие у вас есть права, и ничего не требовать у незастрахованной виновной стороны.

При обращении в СК знайте, что вам не вправе отказать. Согласно ст. 7 «Закона об ОСАГО» страховщик оплачивает пострадавшему водителю определенные суммы:

до 400000 рублей, если пострадало транспортное средство;

в рамках 500000 рублей, если нанесён вред здоровью и жизни водителя.

При недостаточности этих сумм для компенсации всего вреда, дополнительная сумма взыскивается с виновника аварии.

Особенности ограниченного страхования

Что делать, если после ДТП было выяснено, что у виновного в ДТП водителя нет полиса ОСАГО? Несмотря на то, сам виновник не застрахован, но есть полис страхования автомобиля с другими лицами, указанными в полисе, пострадавший в аварии имеет полное право обратиться за выплатой в СК.

Возмещение будет полностью заплачено страхователю, но потом сама СК уже будет требовать в ответном иске возмещения произведённых расходов с собственника автомобиля. Такой порядок действий предусмотрен в ст. 14 Закона «Об ОСАГО».

Сумма компенсации ущерба в этой ситуации определяется следующими факторами:

Характер ДТП;

Размер последствий;

Характер нанесённого вреда.

Особенности неограниченной страховки

Важно отметить, что неограниченный полис страхования изначально будет стоить дороже, так как при расчете страховой премии будет использован повышающий коэффициент 1,8. Преимущество данного типа страхования заключается в том, что пострадавшие лица в любом случае получат возмещение ущерба и не важно, кто управлял автомобилем в момент аварии. При этом страховая компания не имеет права ни от кого взыскивать ущерб.

Что же делать для того, чтобы получить возмещение?

Как действовать потерпевшей в ДТП стороне, если виновная сторона не включена в полис автогражданского страхования?

Порядок шагов и действий должен быть следующим:

Необходимо сообщить страховщику о произошедшем ДТП;

Страховщик назначает экспертизу для проведения оценки нанесенного ущерба, для этого собственник авто должен прибыть в указанное место и время на автомобиле, пострадавшем в аварии;

Если был причинен вред здоровью, необходимо предоставить страховой медицинскую справку и заключение;

Сумма компенсации зависит от степени повреждения авто согласно акту осмотра и от степени причинённого вреда;

Если пострадавшую сторону не устраивает размер компенсации, можно составить претензию на имя руководителя страховой компании. Если СК игнорирует обращение, то можно обращаться в суд.

Какие будут последствия для лица, виновного в ДТП, но не застрахованного по ОСАГО?

Для этого водителя последствия этой аварии повлекут очень большие расходы:

Страховщик, выплатив компенсацию пострадавшей стороне в аварии, взыщет эту сумму с виновника. Если виновник будет уклоняться от выплаты долга, то СК подаст в суд и суд примет ее сторону;

Появится также обязательство по выплате штрафа 500 рублей за совершение административного правонарушения. К слову, сумма штрафа маленькая только в первый раз, с каждым следующим разом она будет расти.

Если у вас все же возникла необходимость дать свой автомобиль в управление третьему лицу, который не вписан в полис страхования, лучше исправить это сразу. После внесения данных в полис вы оплатите страховую премию за ещё одного человека.

Можно ли на месте решить вопрос?

Часто бывает так, что при ДТП виновный водитель, оказавшийся за рулем без оформленного полиса ОСАГО, предлагает решить вопрос на месте и возместить расходы сразу и без оформления с сотрудниками ГИБДД. Но не теряйте бдительность, если вдруг он начнёт предлагать оплатить расходы позже, так как в данный момент денег нет, это может быть мошенничеством.

Обязательно сфотографируйте все места повреждений, сделайте видеозапись того, что виновник согласен возместить все расходы, и, конечно, запишите его паспортные данные.

Напомним, что, если в полисе ОСАГО нет данных виновного в ДТП водителя, вы все равно имеете полное право на компенсацию расходов. Обязательно обращайтесь к страховщику с требованием о покрытии ущерба, нанесённого в результате аварии.

Видео

Как возместить ущерб, если виновник ДТП не вписан в страховку. Подробная инструкция юриста по получению выплат.

Страхование ответственности по ОСАГО обязательно для любого автовладельца и водителя. В случае, если произошло ДТП, владелец полиса не будет полностью возмещать ущерб – значительную его часть будет компенсировать страховая компания.

Однако что делать в том случае, если произошла авария, виновник которой нарушил правила и не имеет полиса?

○ Полис ОСАГО на ограниченное и неограниченное количество лиц.

Для начала разберёмся, какие виды полисов ОСАГО сейчас используются. Согласно п. 2 ст. 6 ФЗ №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», наличие полиса обязательно для каждого владельца ТС. Однако полисы бывают разные. Сейчас, согласно п. 2 ст. 15 указанного закона, могут быть использованы следующие варианты страхования:

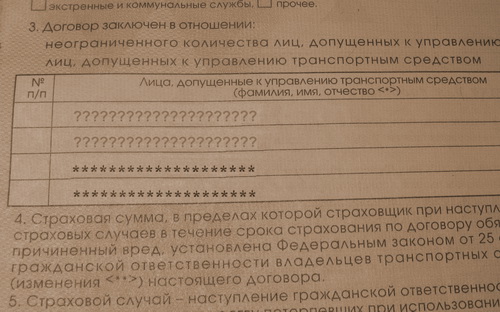

Ограниченные по числу лиц. В них указываются поимённо все, кто имеет право пользоваться застрахованным автомобилем.

Неограниченная. В этом случае пользоваться машиной может кто угодно.

Разница между ними проявляется в основном в оплате. Для ограниченной страховки коэффициент, установленный Банком России в 2014 году, составляет 1, а для неограниченного ОСАГО – 1,8. Таким образом владельцу автомобиля придётся переплатить почти в два раза за оформление страховки. В результате неограниченной страховкой обычно пользуются организации, в которых работают наёмные водители.

○ ДТП при ОСАГО на неограниченное количество лиц.

Проще всего разбираться с ДТП, если приобретён «неограниченный полис». В этом случае самого допуска конкретного водителя к управлению автомобилем уже достаточно для того, чтобы страховая компания произвела все необходимые выплаты.

В этом случае алгоритм действий пострадавшего будет следующим:

Вызвать ГИБДД.

Пронаблюдать за оформлением протокола.

Провести независимую оценку повреждений, причинённых автомобилю. О проведении необходимо уведомить как виновника аварии, так и страховую компанию, которая выдала полис на его автомобиль. Как показывает практика, представители страховой практически никогда не являются на оценку, но соблюдение порядка позволит избежать проблем в будущем..

С заключением эксперта и копиями постановлений ГИБДД нужно обратиться в страховую компанию виновника. Там нужно составить заявление о компенсации причинённых повреждений.

После этого остаётся только ждать выплат. Если же страховая компания их не производит – можно уже обращаться в суд.

○ Полис на ограниченное количество лиц:

Однако полис, оформленный на неопределённый круг водителей, достаточно редок. Что делать в том случае, если виновник аварии не был вписан в обычную страховку ОСАГО, где чётко перечислены все, допущенные к вождению?

✔ Для пострадавшего.

Последствия для владельца машины, признанного ГИБДД пострадавшим, различаются в зависимости от ситуации. Дело в том, что существуют два варианта:

ОСАГО на машину виновника оформлено, но конкретно человек, бывший за рулём, не был вписан в полис.

ОСАГО нет вообще.

В первом случае необходимо действовать так же, как и в случае, когда выписан «неограниченный» полис – то есть обращаться в страховую компанию. На этот счёт есть прямое указание в законе об ОСАГО:

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

… в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

… д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Проще говоря, неважно, указано ли лицо в полисе – страховая всё равно должна платить, но потом взыщет выплаченную сумму с виновника.

Несколько сложнее ситуация, если полис вообще не был оформлен. Здесь у страховой нет никаких обязанностей по отношению к пострадавшему. Следовательно, взыскание придётся производить самостоятельно и напрямую с виновника.

✔ Для виновника не вписанного в полис.

Последствия для человека, совершившего ДТП и не имеющего при этом оформленного на него полиса будут следующими:

Он обязан будет возместить ущерб потерпевшему в размере, не перекрываемом страховкой.

Он в порядке регресса компенсирует страховщику все понесённые убытки, связанные с выплатами по ОСАГО.

Он понесёт административную ответственность по ч. 1 ст. 12.37 КоАП РФ. Эта норма предусматривает наказание в виде штрафа в размере до 800 рублей. Не так много – но вплоть до истечения срока давности виновнику придётся вести себя осторожнее: повторное нарушение наказывается сильнее.

В том же случае, если полиса нет вообще, виновнику не придётся иметь дело со страховой компанией. Однако с него может быть взыскан полный размер ущерба в порядке, предусмотренном ст. 1064 ГК РФ.

○ Право регресса к виновнику.

Как уже было сказано, законодательство об ОСАГО предусматривает право страховой компании после выплаты взыскать с виновника полный размер выплат. Помимо ситуаций, когда машиной управляло лицо, не вписанное в полис, полностью выплаты будут взыскан в следующих ситуациях:

Если виновник был пьян или под воздействием наркотиков.

Если ДТП было совершено умышлено.

Если водитель покинул место аварии до того, как получил на это разрешение от инспектора ГИБДД.

Виновник в течение 5 дней не послал в страховую компанию необходимые документы.

Виновник до того, как прошло 15 рабочих дней с момента аварии, начал ремонт машины.

Если виновник управлял такси, автобусом или спецтранспортом – то в ситуациях, когда истекло время действия диагностической карты.

○ Как предупредить нарушение?

Бывают ситуации, когда необходимо передать управление человеку, на которого не был оформлен полис ОСАГО. К примеру, может получиться, что владелец машины выпил и просит довести машину до дома трезвого друга. Однако с точки зрения закона разницы не будет: если водитель не вписан – он платит штраф.

Избежать наказания можно следующими способами:

Внести новое лицо в полис. Для этого необходимо обратиться в офис страховой компании, предъявив там необходимые документы.

Составить договор безвозмездного пользования. В этом случае закон позволяет в течение 10 дней новому водителю использовать машину. По истечении этого срока нужно всё-таки обратиться в страховую – или, опять-таки, придётся платить штраф. Но если договор каждые 10 дней будет оформляться заново – нарушения не будет.

Если передача была однократным действием – нужно на следующий же день письменно сообщить страховой компании о том, что была произведена передача управления человеку, который не был вписан в полис.

○ Советы юриста:

✔ Как взыскать ущерб с виновника дтп без страховки?

В том случае, если у виновного лица нет полиса, либо сумма возмещения недостаточна, необходимо обратиться в суд. Для этого требуются следующие действия:

Получить полные личные данные виновника. Их можно либо записать сразу на месте аварии (и это самый лучший способ) – либо запросить позднее в ГИБДД.

Подсчитать полную сумму ущерба. Для этого необходимо заключение эксперта-оценщика.

Обратиться к виновнику с письменной претензией, в которой нужно указать сумму возмещения. В том случае, если он добровольно выплатит деньги либо предложит заключить соглашение о порядке выплат, на этом всё и кончится. Если не согласится либо нарушит соглашение – тогда придётся переходить к следующему пункту.

Подать иск в суд. Обращаться надо по месту регистрации виновника в мировой суд, если сумма возмещения до 50 тысяч рублей – либо в районный, если сумма выше. Иск можно заказать у любого юриста, специализирующегося на автоправе – либо подготовить самому, ничего сверхсложного в этом нет.

✔ Как узнать какой у вас полис?

Самый простой способ определить, является ли ваш полис выписанным на ограниченное или неограниченное число лиц – это взглянуть на сам документ. Различия здесь будут следующими:

В «ограниченном» полисе будут в соответствующих графах таблицы поимённо перечислены все водители, которым разрешено управлять машиной.

В «неограниченном» – будет либо стоять галочка против соответствующего пункта, либо будет запись с указанием на то, что возможно управление любым водителем.

Перепутать здесь сложно: разница в оформлении страховки слишком велика, и забыть, какой полис оформлялся, крайне трудно.

Если у виновника ДТП нет полиса ОСАГО. Как получить выплату? Советы видеоблога автоюрист.рф.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

Если полис обязательного страхования оформлен на неограниченный круг водителей допущенных к управлению ТС, то переживать не стоит. В данном случае страховая организация несет ответственность за данного водителя и компенсирует ущерб нанесенный потерпевшему (что делать, если у пострадавшего нет полиса?).

Если полис обязательного страхования оформлен на неограниченный круг водителей допущенных к управлению ТС, то переживать не стоит. В данном случае страховая организация несет ответственность за данного водителя и компенсирует ущерб нанесенный потерпевшему (что делать, если у пострадавшего нет полиса?). До прибытия сотрудников автоинспекции перемещать свой автомобиль не следует. В том случае, если данное происшествие произошло на оживленной трассе, то сначала следует зафиксировать на фото или видео камеру положение вашего автомобиля во время аварии, а уже после этого отогнать его на обочину.

До прибытия сотрудников автоинспекции перемещать свой автомобиль не следует. В том случае, если данное происшествие произошло на оживленной трассе, то сначала следует зафиксировать на фото или видео камеру положение вашего автомобиля во время аварии, а уже после этого отогнать его на обочину. В том случае, если договор обязательного страхования был оформлен без ограничения водителей допущенных к управлению данным авто, то ответственность водителя по чьей вине был причинен вред потерпевшему считается застрахованной и компенсацию ущерба должна произвести страховая организация.

В том случае, если договор обязательного страхования был оформлен без ограничения водителей допущенных к управлению данным авто, то ответственность водителя по чьей вине был причинен вред потерпевшему считается застрахованной и компенсацию ущерба должна произвести страховая организация. В том случае, если сумма исковых требований выше 50 000 рублей, то согласно ст.24 и 23 ГПК РФ данное дело должно рассматриваться в районном суде.

В том случае, если сумма исковых требований выше 50 000 рублей, то согласно ст.24 и 23 ГПК РФ данное дело должно рассматриваться в районном суде.