Предварительный договор купли продажи квартиры по ипотеке Сбербанка

При покупке квартиры в ипотеку, банк обязательно потребует от сторон сделки заключить предварительный договор купли-продажи жилья. Чем он отличается от основного договора и зачем вообще нужен – читайте в этой статье.

Определение предварительного договора купли-продажи

Предварительный договор купли-продажи – это договор о намерениях сторон в будущем заключить основной договор примерно с теми же условиями, что и основной. В отличие от основного, такой документ не требует государственной регистрации и может изменяться сторонами произвольным образом (в некоторых случаях даже в одностороннем порядке).

Предварительный договор (также известный как ПД или ПДКП) получает юридическую силу только в том случае, если заключается основной договор (ОД или ОДКП). В противном случае этот документ не играет никакой роли и не накладывает ни на одну из сторон никаких обязательств.

ПДКП составляется и подписывается сторонами только по серьезным причинам, так как в противном случае он просто не нужен. Это может быть как требование банка, так и физическое отсутствие возможности подписать основной договор прямо сейчас по всем правилам.

Особенности предварительного договора купли-продажи квартиры по ипотеке

В случае с покупкой квартиры в ипотеку, предварительный договор обычно заключается по требованию банка. Собственно, только ему это и нужно. Благодаря такому документу банк может начать рассматривать заявление клиента на выдачу кредита, ведь других бумаг, обосновывающих необходимость оформлять ипотеку, на этом этапе еще быть не может. Выделяют ряд основных целей, которых добиваются при подписании ПДКП в 2022 году:

Условия будущей сделки заранее обсуждаются и указываются в ПДКП. В дальнейшем они будут без изменений перенесены в основной договор.

Фиксируется конкретная цена квартиры. Тут же, обычно, отмечается, какая сумма вносится покупателем самостоятельно, а какая предоставляется банком.

Определяется порядок расчетов между сторонами.

Стороны выбирают дату, когда будет подписан основной договор.

Фиксируется право банка на оформление рассматриваемой квартиры в качестве залога.

В зависимости от ситуации, такой договор может включать в себя и любые дополнительные пункты, отлагательные условия, требования к сторонам и многое другое. Очень важно составлять этот документ в тесном сотрудничестве с представителем банка, так как у него могут быть свои инструкции и требования. Если их проигнорировать, может последовать отказ в кредитовании.

Содержание предварительного договора

Типовой договор такого типа обязан включать в себя следующие пункты:

Данные сторон сделки. Рекомендуется дословно переписывать с паспорта. Банк в данном случае не указывается как сторона сделки так как, фактически, ею и не является. Он просто дает деньги покупателю для приобретения жилья и дальнейшие взаимоотношения с ним будут строиться на основании договоров залога и кредита.

Информация о квартире. Чем подробнее, тем лучше. Рекомендуется указать площадь (жилую и нежилую), количество комнат, адрес, состояние, этажность и вообще все, что поможет идентифицировать именно это жилье.

Стоимость жилья. Как было сказано выше, в данном пункте нужно указывать как общую цену, так и ту часть, которая выплачивается покупателем/банком. Суммы всегда и в обязательном порядке указываются как цифрами, так и прописью.

Условия сделки. Тут стороны договариваются о том, как и когда будет производиться подписание основного договора, на каких условиях, как будет производиться оплата и многое другое.

Форс-мажорные обстоятельства. Если упростить, то это пункт о том, при каких условиях та или иная сторона может расторгнуть соглашение или не выполнять свои обязательства.

Дата и подпись. Дата обязательно настоящая, действующая на момент подписания. Помимо подписи стороны также должны ее расшифровать.

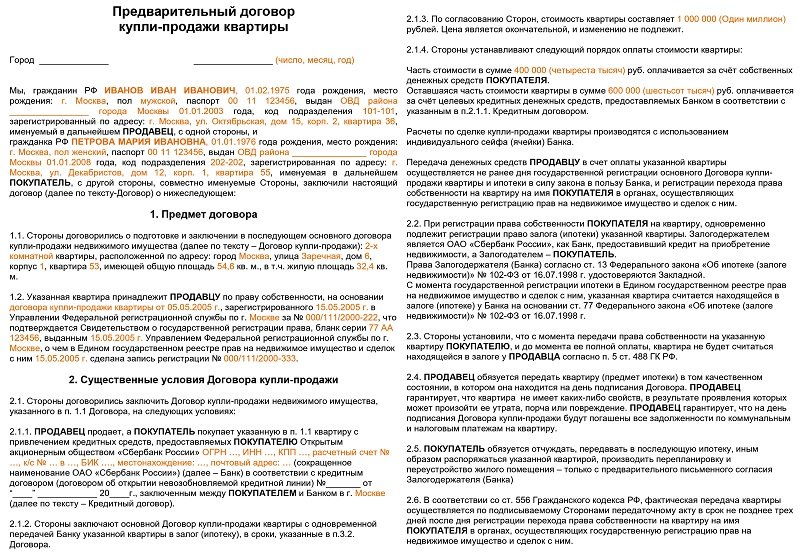

Образец предварительного договора купли-продажи квартиры по ипотеке Сбербанка

Содержание основного договора

Шаблон основного договора в данном случае абсолютно идентичен предварительному. Банк будет на этом категорически настаивать, так как еще до официального заключения сделки и выдачи кредита финансовая организация хочет четко понимать, как именно это все будет выглядеть на практике. Проще говоря, составляя основной договор можно просто скопировать все из предварительного и поменять только название документа.

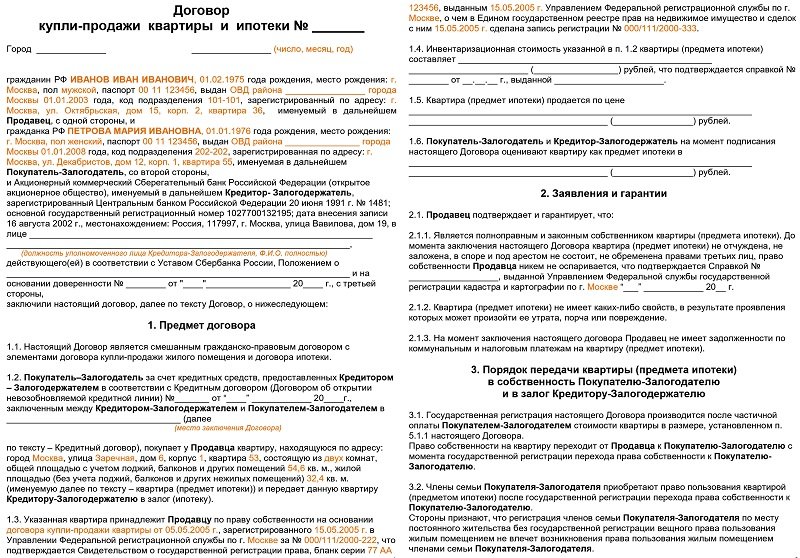

Образец основного договора купли-продажи квартиры по ипотеке Сбербанка

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

опишите вашу ситуацию юристу в онлайн чат;

напишите вопрос в форме ниже;

позвоните +7(499)369-98-20 – Москва и Московская область

позвоните +7(812)926-06-15 – Санкт-Петербург и область

Договор купли-продажи квартиры в ипотеку

Договор об ипотеке квартиры — трехстороннее соглашение, которое содержит положения о предмете ипотеки, права и обязанности сторон, а также порядок и сроки осуществления расчета. Документ составляется в простой письменной форме и не требует нотариального удостоверения.

Для получения кредита банку необходимо предоставить на проверку предварительный договор. Продать квартиру, которая находится в ипотеке, можно только после получения согласия от банка.

Особенности договора купли-продажи недвижимости по ипотеке

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется право собственности в Росреестре;

в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

Продавец, являющийся собственником квартиры.

Покупатель, который также одновременно залогодатель приобретенного жилья.

Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в залог, после регистрации права собственности покупателя.

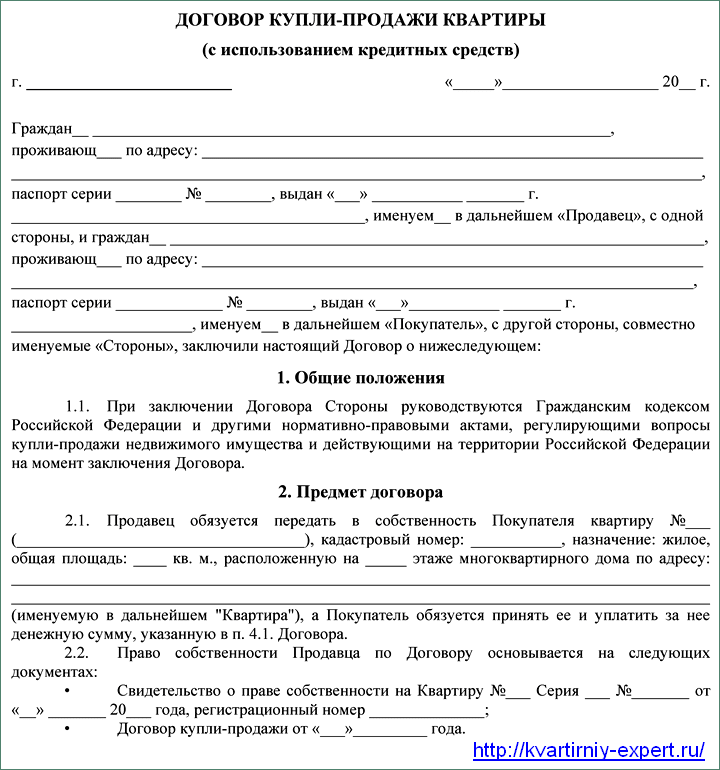

Образец договора купли-продажи квартиры в ипотеку

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

Описание жилого помещения (площадь, адрес, этаж, количество комнат);

Права и обязанности сторон;

Цена и порядок расчета;

Способ и сроки передачи квартиры.

Предварительный договор купли-продажи квартиры по ипотеке

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

В предварительном соглашении обязательно указываются:

Паспортные данные участников сделки.

Точные характеристики объекта.

Дата заключения основного договора купли-продажи.

Цена недвижимости.

Порядок и срок окончательной оплаты.

Ответственность сторон за нарушение условий договора.

Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Особенности покупки и продажи квартиры с обременением (находящейся в залоге у банка)

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

Типовые договоры при ипотеке в различных банках

В2019 году составить ДКП можно с помощью нотариуса, юриста или агентства недвижимости. Некоторые крупные банки для удобства клиентов устанавливают примерные бланки договора.

Остальные банки, такие как Газпромбанк и Россельхозбанк, не выдвигают жестких требований к соглашению о купле-продажи — стороны могут самостоятельно договориться о том, кто будет составлять документ или оплачивать услуги по его оформлению.

Договор купли-продажи квартиры по ипотеке Сбербанка

Образец реального договора купли-продажи квартиры с привлечением кредитных средств (ипотека) Сбербанка. Ипотека по подобному договору возникает в силу закона.

Самара, обл. Семнадцатое марта , две тысячи одиннадцатого года. Гр.Рамзина Татьяна Вадимовна, 16.12.1972 года рождения, место рождения г. Самара, паспорт серии 36 01 номер 666478, выдан 13.10.2002 г. Октябрьским РОВД города Самары, код подразделения 632-010, зарегистрирован по адресу: г. Самара, ул.Съездовская, дом 12, кв. 218, именуемая в дальнейшем «Продавец», с одной стороны,

гр.Гришин Иван Иванович, 18.04.1976 года рождения, место рождения г. Куйбышев, паспорт серии 36 04 номер 444473, выдан 14.09.2002 г. Промышленным РУВД города Самары, код подразделения 632-005, зарегистрирован по адресу: г. Самара, Московское шоссе, дом 183, кв. 44, гр. Гришина Тамара Евгеньевна, 22.06.1982 года рождения, место рождения г. Куйбышев, паспорт серии 36 09 номер 105561 выдан 19.08.2008 г. отделением УФМС России по Самарской области в Железнодорожном районе города Самары, код подразделения 630-003, зарегистрирован по адресу: г. Самара, ул. Мяги, дом 24, кв. 12, именуемые в дальнейшем «Покупатели», с другой стороны, заключили настоящий договор о нижеследующем:

Продавец продал, а Покупатели купили в общую в совместную собственность квартиру, находящуюся по адресу: Самарская область, город Самара, Октябрьский район, улица Съездовская, дом номер двенадцать, квартира номер двести восемнадцать, общей площадью 62,9 (шестьдесят две целых и девять десятых) кв. м, жилой площадью 33,3 (тридцать три целых и три десятых) кв. м. Кадастровый (условный) номер объекта 63:01:000000:0000(0)//1:1473112:А//0001:07:1023:008:0:0//218.0

Указанная квартира принадлежит Продавцу на основании Договора купли-продажи от 10.12.2003 года, номер регистрации 63-01/01-1/2003-40549 от 23 декабря 2003 года, что подтверждено Свидетельством о государственной регистрации права серии 63-АБ номер 057989 выданным 24.12.2003г., о чём в Едином государственном реестре прав на недвижимое имущество и сделок с ним 23.12.2003г. сделана запись регистрации 63-01/01-1/2003-49552.

Упомянутая квартира продана за 2 800 000 (Два миллиона восемьсот тысяч) рублей.

Покупка вышеуказанной квартиры Покупателями производится с использованием собственных денежных средств в сумме 1 900 000 (один миллион девятьсот тысяч) рублей, и кредитных средств в сумме 900 000 (девятьсот тысяч) рублей, полученных Покупателями в Открытом акционерном обществе «Сбербанк России» в лице Дополнительного офиса № 01 Поволжского банка по кредитному договору, заключённому в г. Самара. Кредитор – Открытое акционерное общество «Сбербанк России» в лице Дополнительного офиса № 01 Поволжского банка, почтовый адрес: 443110, г. Самара, пр. Ленина, д. 17, Дополнительный офис № 01 Поволжского банка Сбербанка России, ИНН 7707083893; к/с 30101810200000000607 в ГРКЦ г. Самара; являющейся кредитной организацией по законодательству Российской Федерации (Генеральная лицензия банка России на осуществление банковских операций № 1481 от 03.10.2002). Созаемщики Гришин Иван Иванович и Гришина Тамара Евгеньевна. сумма кредита 900 000 (девятьсот тысяч), срок кредита 240 месяцев.

Расчёт между сторонами в сумме 1 900 000 (один миллион девятьсот тысяч) рублей произведён на момент подписания основного Договора купли-продажи.

Расчёт в сумме 900 000 (девятьсот тысяч) рублей будет производиться после получения документов, подтверждающих ипотеку в пользу банка.

С момента государственной регистрации права собственности Покупателей на указанную квартиру, она будет считаться находящейся в залоге. Залогодержателем по данному залогу будет являться Открытое акционерное общество «Сбербанк России» в лице Дополнительного офиса № 01 Поволжского банка.

У Продавца право залога в силу закона до момента получения полной оплаты за проданный объект недвижимости не возникает.

Продавец довел до сведения Покупателей, а Покупатели приняли к сведению, что на момент подписания настоящего Договора, продаваемая квартира никому не продана, не заложена, не обещана в дар, в споре и под арестом не состоит, свободна от любых прав и притязаний третьих лиц.

На момент подписания настоящего Договора в квартире, принадлежащей Продавцам, никто не зарегистрирован.

Содержание ст. 164,209,218,223,256,292, Гражданского Кодекса Российской Федерации, а также ст. 17 Жилищного Кодекса Российской Федерации сторонам известно.

Стороны настоящего Договора несут ответственность за совершения любых действий, противоречащих действующему законодательству Российской Федерации.

Покупатели осмотрели квартиру, при осмотре не было выявлено никаких дефектов, сантехническое оборудование в комплекте, исправно. Продавец дают гарантию Покупателям в том, что в квартире нет никаких скрытых недостатков, которые невозможно устранить инженерным путем.

Передача отчуждаемой квартиры Продавцом и принятие ее Покупателями будет осуществлена при подписании настоящего Договора. Настоящий Договор имеет силу акта приема-передачи. С этого момента обязательства сторон считаются исполненными.

Настоящий Договор подлежит государственной регистрации в Управлении федеральной регистрационной службы по Самарской области.

После государственной регистрации в Управлении федеральной регистрационной службы по Самарской области. Покупатель становится собственником указанной квартиры и принимает на себя обязанности по уплате налогов на недвижимое имущество, расходов по ремонту и содержанию квартиры, дома, придомовой территории.

Настоящий Договор составлен в 3-х экземплярах, один из которых остается в Управлении федеральной регистрационной службы по Самарской области, второй выдается Покупателям, третий — Продавцу.

Данный Договор Сторонами прочитан, претензий и замечаний Стороны не имеют. Последствия совершения настоящей сделки Сторонам известны.

гр. Рамзина Татьяна Вадимовна

гр. Гришин Иван Иванович

гр. Гришина Тамара Евгеньевна

Изучаем предварительный договор купли-продажи квартиры в ДомКлик

Прежде чем прийти к соглашению с продавцом при покупке недвижимости, необходимо пройти нелёгкий путь поиска подходящего жилья. Выбрать район, дом, квартиру, проверить документы, решить вопрос с переездом и договориться об окончательной цене. После чего подождать, пока банк даст одобрение на проведение сделки.

На стадии оформления предварительного договора важно внести в него как можно больше требований и условий. Например, стоимость объекта, срок передачи ключей, перечислить предметы мебели, которые остаются в квартире.

Такое соглашение гарантирует, что сделка не сорвется ни по чьей вине.

Мы подробно рассмотрим полную процедуру заключения предварительного договора купли-продажи квартиры по ипотеке в Сбербанке. Укажем на основные нюансы его составления в рамках сервиса ДомКлик, наметим этапы взаимодействия продавца с покупателем и дадим советы.

Что требуется знать перед сделкой?

Предварительный договор – это официальный документ, который имеет юридическую силу. В нем прописываются желания и требования сторон для осуществления сделки по приобретению жилья в ипотеку. Если кредитором будет выступать Сбербанк, то его заключение будет обязательной процедурой.

Ипотека – это очень трудоёмкий и длительный вид кредитования, её получение занимает много времени. Подписанное соглашение обеспечит доверительные отношения между покупающей и продающей стороной на весь подготовительный период.

Какие гарантии даёт предварительный договор:

Возврат задатка. В случае если банк откажет в ипотеке, покупателю вернётся сумма, которую он внёс в качестве задатка;

Продавец не сможет отказать, если решит передумать с продажей;

Сторонам запрещено менять стоимость объекта.

Оформление договора через ДомКлик

Domclick.ru – онлайн-сервис от Сбербанка России, призванный облегчить решение жилищных вопросов. Через него можно проверить недвижимость, оформить запрос на выдачу ипотеки и совершить безопасную сделку купли-продажи без риэлторов и посещения МФЦ.

Чтобы оформить ипотечный кредит в один клик, необходимо выполнить несколько шагов:

Зарегистрируйтесь на сайте.

Найдите желанную квартиру.

Заполните заявку на ипотеку ДомКлик.

Соберите все необходимые документы по списку.

Оформите предварительный соглашение.

Дождитесь положительного ответа от банка.

Внесите первоначальный платеж.

Подпишите договор купли-продажи с собственником.

Заочно регистрируйте недвижимость в Росреестре.

Менеджер банка помогает собрать справки на квартиру, проверяет правильность заполнения, предоставляет образцы заявлений и договоров, отправляет документы в Росреестр, гарантирует легальность сделки.

Преимущества DomClick

Юридическая чистота и безопасность расчетов;

Гарантия совершения сделки после подписания договора;

Все объекты на сайте проходят тщательную проверку на обременения и долги;

Помощь покупателю и продавцу, чтобы провести регистрацию быстро и законно.

Вы получаете любую консультацию у менеджера, не посещая отделение банка, в онлайн-чате. Сервис доступен для скачивания в виде мобильного приложения ДомКлик.

Что нужно для составления?

Предварительный договор купли-продажи, составленный в ДомКлике, должен быть написан в соответствии с установленным порядком Законодательства РФ и содержать следующие пункты:

Персональные данные покупателя и собственника;

Информация о недвижимости;

Цена;

Размер залога и условия его передачи;

Права и обязанности сторон;

Срок действия.

Он составляется в двух экземплярах на бумаге. При подписании нужно проверить все данные, чтобы не возникло в дальнейшем никаких претензий.

Если в техническом состоянии жилья обнаружены недочёты – полное их описание должно быть указано в договоре.

Всё, что продавец намерен оставить в квартире, также должно прописываться. Кто оплачивает услуги нотариуса, оплату госпошлины и прочие затраты, желательно указать в этом соглашении.

Перечень документов

При оформлении предварительного договора потребуются паспорта покупателя и продавца. Юридические лица должны иметь доверенность на сделку и уставные документы организации. Собственнику нужно взять свидетельство о регистрации квартиры или выписку из ЕГРН.

Предварительное соглашение – это возможность избежать ошибок и быть спокойным в сохранности имущества. Оно закрепляет договоренности о цене и прописывает порядок получения денег после перерегистрации права собственности.

Оформить его можно в любое время и в удобном месте без присутствия кредитного менеджера.

Для этого на сайте ДомКлик скачайте образец договора и заполните его.

После подписания отправьте в электронном виде в банк (скан или фото) и дождитесь проверки.

Документ теряет юридическую силу после подписания основного договора купли-продажи недвижимости. Предварительный может храниться в архиве банка на протяжении трёх лет.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу). Либо звоните ипотечному юристу на горячую линию: 8 (499) 755-82-76 (с 9:00 до 20:00).

Предварительный и основной договора купли-продажи квартиры с использованием ипотеки Сбербанка: какие нужны документы и как проходит сделка; образцы

Сбербанк – один из наиболее популярных банков в России.

Это вызвано многими причинами: государственной формой собственности, наличием множества программ кредитования и выгодными условиями.

Поэтому многие выбирают именно его в качестве кредитора для оформления ипотеки.

На каких условиях это происходит, будет рассмотрено далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Преимущества и недостатки оформления ипотеки в Сбербанке

Выбирая учреждение для ипотеки, клиент просматривает множество вариантов и выбирает наиболее оптимальный для себя.

Факторы, которые положительно повлияют на принятие решения об обращении в Сбербанк:

отсутствие высоких требований к квартире – приобрести можно любое жилье и в любом доме;

отсутствие требований относительно оформления страховки – это касается полиса, где объектом выступает жизнь и здоровье клиента, а также титул;

относительно невысокие процентные ставки.

К отрицательным моментам можно отнести:

невозможность купить квартиру с перепланировкой – для осуществления сделки необходимо либо узаконить ее, либо вернуть все как было;

невозможность арендовать более одной банковской ячейки для одной сделки;

обязательное заключение предварительного договора купли-продажи и предоставление его кредитору.

Пошаговая инструкция

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке (продажа квартиры, находящейся в ипотеке Сбербанка: риски продавца), рассмотрим далее.

Оформить займ в Сбербанке можно на любое жилье – как первичное, так и вторичное.

В первом случае процедура довольно простая – заемщик перечисляет застройщику первоначальный взнос, а банк – кредитные средства.

Заключается договор купли продажи квартиры с использованием кредитных средств Сбербанка.

Про порядок покупки квартиры в ипотеку Сбербанк вторичного жилья стоит узнать более подробно:

Подача в финансовое учреждение заявки на получение кредита и необходимых документов. Этому этапу нужно уделить наиболее пристальное внимание, поскольку именно от поданных документов зависит решение банка.

Ожидание ответа. В Сбербанке заявки обычно рассматриваются в период от 2 до 5 рабочих дней – такой короткий срок является весьма удобным для клиента.

Получение положительного решения по заявке. Если заемщик предоставил все необходимые документы и соответствует требованиям банка, в течение установленного срока он будет уведомлен о положительном решении относительно выдачи кредита.

Выбор объекта ипотеки и получение одобрения кредитора. Этот этап обычно не вызывает сложностей, поскольку у Сбербанка нет завышенных требований к недвижимости.

Подписание предварительного договора купли-продажи – это требование в данном учреждении является обязательным.

Предоставление в банк документов по недвижимости.

Заключение кредитного договора – это основной этап, на котором решаются все важные вопросы относительно условий сделки (внесение платежей, сумма долга, штрафные санкции).

Заключение основного договора купли продажи квартиры по ипотеке Сбербанка

Оформление на купленную квартиру прав собственности.

Как правильно оформить договор залога при покупке квартиры, можно узнать тут.

Какие программы доступны в Сбербанке?

Клиентам предлагается несколько различных программ кредитования со следующими условиями:

Ипотека с государственной поддержкой:

доступная сумма – от 300 тыс. руб. до 3 и 8 млн. руб.;

кредитная ставка – от 11,4%;

первоначальный взнос – от 20% всей величины кредита;

срок кредитования – от 12 месяцев до 30 лет;

особенности программы – деньги можно получить как на готовое, так и на строящееся жилье.

Приобретение готового жилья:

доступная сумма – от 300 тыс. руб.;

кредитная ставка – от 12,5%;

первоначальный взнос – от 20%;

срок кредитования – до 30 лет;

особенности программы – кредит можно оформить только ту на квартиру или ее часть, которая находится на вторичном рынке жилья.

Приобретение строящегося жилья:

доступная сумма – от 300 тыс. руб. до 8 и 15 млн. руб.;

кредитная ставка – от 13% до 14% (зависит от срока кредитования и величины первоначального взноса);

первоначальный взнос – от 15%;

срок кредитования – до 30 лет;

особенности программы – полученные деньги можно инвестировать в строительство нового жилья.

Ипотека плюс материнский капитал:

доступная сумма – от 300 тыс. руб.;

кредитная ставка – от 12,5%;

первоначальный взнос – от 20%;

срок кредитования – до 30 лет;

особенности программы – использовать материнский капитал можно для оплаты первоначального взноса (или его части) по программам для строящегося или уже готового жилья. Как получить или использовать материнский капитал на покупку квартиры (жилья) до 3 лет без ипотеки, читайте тут, а о подготовке и написании договора купли-продажи доли в квартире с материнским капиталом, узнайте здесь.

Военная ипотека:

доступная сумма – до 1,9 млн. руб.;

кредитная ставка – 12,5%;

срок кредитования – до 15 лет;

особенности программы – кредит предоставляется военнослужащим, которые могут претендовать на его получение в соответствии с законодательством.

Как получить кредит?

Для получения кредита заемщик должен соответствовать следующим требованиям:

возраст на момент заключения сделки – от 21 до 55 и 60 лет (для женщин и мужчин соответственно);

возраст на момент окончания срока кредитования – не более 55 и 60 лет;

трудоустройство – официальное, с продолжительностью не меньше полугода на текущем месте работы;

наличие трудового стажа – не менее одного года за последний пятилетний период;

привлечение созаемщиков – не более трех, при этом супруг клиента им становится обязательно.

Сбор документов

Какие нужны документы для покупки квартиры в ипотеку в Сбербанке?

Для получения денег в банк нужно предоставить такие документы:

заявление-анкета на кредит;

паспорт гражданина РФ с отметкой о месте регистрации;

документы о финансовом положении заемщика и наличии у него доходов;

документы о трудоустройстве заемщика.

Если клиент получает зарплату на карту Сбербанка, то достаточно лишь заполнить заявку и предоставить копию паспорта. После одобрения заявки также нужно будет предоставить документы на жилье и подтверждение оплаты первоначального взноса.

Банк также может изменить перечень необходимых документов и потребовать от заемщика дополнительных бумаг.

Заключение договора по кредиту

Кредитный договор – это документ, на содержание которого нужно обратить особое внимание.

Многие клиенты из-за своей доверчивости или легкомысленности подписывают договор, не изучая его внимательно, в результате чего сделка получается не очень выгодной.

В кредитном договоре содержится такая важная информация:

сумма займа;

величина процентной ставки;

наличие комиссий за сервисное обслуживание;

способ погашения долга;

наличие и размер штрафов за различные нарушения;

возможность досрочного погашения долга;

условия привлечения созаемщиков;

наличие оформленных страховых полисов.

Оформление договора купли-продажи

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке?

В соответствии с требованиями кредитора, перед заключением основного договора купли-продажи обязательно нужно подписать и предоставить в банк предварительный договор.

Сущность данного документа состоит в том, что в нем стороны обязуются в будущем заключить сделку купли-продажи на конкретную квартиру и на определенных в договоре условиях.

Стороны заранее согласовывают все условия сделки:

определяют предмет договора (квартиру);

указывают ее стоимость;

согласовывают способы погашения долга;

определяют сроки реализации договора.

Последним этапом является заключение основного договора купли продажи квартиры с использованием ипотеки Сбербанка, после которого квартира становится собственностью покупателя.

С примером договора купли продажи квартиры через ипотеку Сбербанка, вы можете ознакомиться ниже.

Сбербанк предлагаем весьма выгодные условия оформления ипотеки, причем заемщикам доступно на выбор сразу несколько программ кредитования – как на строящееся, так и на готовое жилье. Кроме этого, погасить часть долга можно при помощи материнского капитала – эта возможность включена в основные ипотечные программы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — “Особенности расчетов между сторонами” указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

Образец предварительного договора купли-продажи квартиры по ипотеке

Договор купли продажи с использованием ипотеки Сбербанка

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

Выбирая учреждение для ипотеки, клиент просматривает множество вариантов и выбирает наиболее оптимальный для себя.

Выбирая учреждение для ипотеки, клиент просматривает множество вариантов и выбирает наиболее оптимальный для себя. Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке (продажа квартиры, находящейся в ипотеке Сбербанка: риски продавца), рассмотрим далее.

Как проходит сделка купли продажи квартиры через ипотеку в Сбербанке (продажа квартиры, находящейся в ипотеке Сбербанка: риски продавца), рассмотрим далее. Клиентам предлагается несколько различных программ кредитования со следующими условиями:

Клиентам предлагается несколько различных программ кредитования со следующими условиями: Для получения кредита заемщик должен соответствовать следующим требованиям:

Для получения кредита заемщик должен соответствовать следующим требованиям: Кредитный договор – это документ, на содержание которого нужно обратить особое внимание.

Кредитный договор – это документ, на содержание которого нужно обратить особое внимание.