Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Составляем ответ на требования налоговой о предоставлении пояснений

Когда составлять ответ

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

погрешности в документах и действиях по получению налоговых льгот.

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной отчетности неточностей и расхождений нет , то по инструкции, как правильно ответить на требование ИФНС о предоставлении пояснений, в ответе необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. Е сли ошибки все же были допущены, налогоплательщик предоставит корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Обобщенный бланк ответа на запрос ИФНС

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Ответ на запрос по убыткам

Правильный образец письма в ИФНС в ответ на требование о предоставлении пояснений по убыткам содержит информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной. Главное, что отмечает специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек и приложить к ответу оправдательные документы по каждому виду произведенных расходов. Вот так выглядит ответ в налоговую на требование о предоставлении пояснений по прибыли или убыткам:

Ответ на требование налоговой о предоставлении документов

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

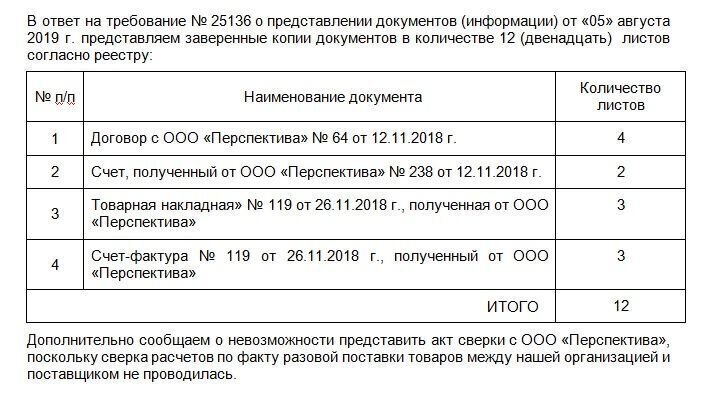

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

Что будет, если не отправить ответ?

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

сообщить, что требуемых документов у него нет;

представить истребованные данные;

попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Заказать услугу

Образец ответа на требование о предоставлении документов в налоговую

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Следуя нормам законодательства, ответ на требование налоговой нужно подготовить и отправить в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Чаще всего ответ пишется в произвольной форме, но налогоплательщики могут взять за основу рекомендуемую форму ответа (Письмо ФНС РФ от 07.04.2015 № ЕД-4-15/5752).

Если требование налоговой о представлении документов или пояснений пришло в электронном виде, не забудьте отправить квитанцию о приеме. На это организации отводится шесть рабочих дней (п. 5.1 ст. 23 НК РФ).

Срок ответа на требование ИФНС фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Основные причины требований и варианты ответов

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

Превышена безопасная доля вычетов по НДС.

Низкая налоговая нагрузка.

В декларации нарушены контрольные соотношения.

В декларации показан убыток.

Поставщик не отразил у себя операцию по НДС.

Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Сдавайте отчетность, передавайте ответы на требования в налоговую в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

Книга продаж за I квартал 2022 года

Книга покупок за I квартал 2022 года

Счет-фактура (на предоплату) № А0000000001 от 25.05.2020

Счет-фактура № 2172 от 17.06.2020

Товарная накладная № 2172 от 17.06.2020

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления документов по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4 Зайковой Т. И. От ООО «Кнопка», ИНН 6656543210 04.08.2020

На Ваше требование № 569 от 31.07.2022 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2022 года. Такая ситуация возникла в связи с отражением во II квартале 2022 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2022 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Предназначение и особенности составления сопроводительного письма в ИФНС, а также образец документа

Документ направляется в налоговый орган и относится к инструментам деловой переписки. Пункты его структуры выглядит так же, как и у обычного письма, встречающегося в деловом обороте.

Вы узнаете об особенностях составления документа, прилагаемого к доверенностям на доверителя, декларация, а также к ответу на требование налоговой службы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Для чего составляется?

Пояснительную записку пишут для сопровождения таких документов, как:

доверенность;

декларация (о сопроводительном письме к декларации узнайте тут);

уточненная налоговая декларация и другие (о написании письма к таким документам читайте здесь).

Такое сопровождение может служить и в качестве ответа на требование налогового органа предоставить какие-либо документы.

Цель предоставления

Письмо играет роль пояснения к подаваемым в налоговый орган документам. Причин предоставления информации в ФНС существует множество. Самые распространенные случаи:

Ответное предоставление пояснения, связанного с получением письма из налоговой. Пояснение дается в целях проведения инспекцией камеральных проверок деклараций (п. 3 ст. 88 НК РФ).

Пояснение заявителя о подаче в налоговую инспекцию уточненной налоговой декларации в связи с допущением ошибки (п. 1 ст. 80 НК РФ).

Предоставление описи прилагаемых документов (п. 2 ст. 93 НК РФ).

Сопроводительные письма облегчают и упорядочивают документооборот, так как:

предотвращаются споры, которые могут возникнуть относительно комплектности подаваемых бумаг;

упрощается работа канцелярии, занимающейся регистрацией принятых документов;

вносится ясность относительно цели направления в ИФНС документов;

принятые бумаги быстро доходят до нужного специалиста.

Оформление

Сопроводительное письмо должно быть подписано руководителем организации, индивидуальным предпринимателем или представителем по доверенности. Указывается также должность, расшифровка инициалов и фамилия.

Обычно документ составляет работник ООО, именуемый в письме «Исполнитель». Заверяется бланк круглой печатью (при наличии). Если сопровождение направляется юридическим лицом, то оно составляется на фирменном бланке организации.

Из каких пунктов состоит?

Обязательные сведения выглядят так:

Информация об отправителе (название, указание на организационно-правовую форму, юридический адрес, ИНН/КПП, контактный номер).

Реквизиты ИФНС, в которую подаются бумаги.

Дата направления документов и исходящий номер письма со ссылкой на реквизиты требования, полученного от налоговой инспекции.

Текст с пояснением, составленный в свободной форме.

Приложение в виде пронумерованного списка документов. Если приложений много, они указываются в прикладываемой к письму описи.

Подписи уполномоченных лиц.

Информация об исполнителе – инициалы и фамилия, контактный номер.

Сопроводительное письмо в бумажном виде не унифицировано. Если в нем содержатся все указанные реквизиты, можно считать, что документ оформлен правильно.

Письмо в электронном виде должно быть составлено по форме, утвержденной приказом ФНС РФ.

Пошаговое инструкция по заполнению

Сопроводительная записка к доверенности должна выглядеть таким образом:

В правом верхнем углу листа пишется номер ИФНС, город, инициалы и фамилия руководителя, занимаемая должность. Если письмо составляется не на фирменном бланке, указываются также реквизиты отправителя.

В левом верхнем углу указывается исходящий номер и дата составления. Если письмо является ответным, то обязательно указание номера запроса и даты его составления.

По центру листа указывается наименование документа. Название должно выражать суть письма. В данном случае письмо нужно назвать «О направлении доверенности».

Отступив несколько строк от названия, необходимо написать текст-пояснение. Первые слова должны быть «Направляем в Ваш адрес» или «Предоставляем Вам доверенность». Далее нужно указать все реквизиты доверенности и информацию о доверенном лице.

Отступив несколько строк от основного текста, слева нужно указать должность уполномоченного лица. На той же строке посередине листа необходимо поставить подпись лица и печать организации. Справа должна находиться расшифровка подписи.

В левом нижнем углу письма размещается информация об исполнителе.

Пункты 1, 2, 5 и 6 едины для всех видов сопроводительных писем.

К декларации

Назвать документ нужно «О направлении декларации».

Текст сопровождения можно написать так: «Направляем в Ваш адрес декларацию 3-НДФЛ за 2017 год».

Декларация 3-НДФЛ за 2017 год – на 6 листах в 1 экз.».

О сопроводительных письмах к декларациям мы подробно писали в этих материалах, а о том, обязательно ли составлять данный документ к декларации по НДФЛ, вы можете узнать здесь.

К уточненной декларации

Назвать документ нужно «О направлении уточненной декларации».

Текст письма можно написать так: «Направляем в Ваш адрес уточненную декларацию 3-НДФЛ за 2017, составленную в связи с арифметической ошибкой, содержащейся в первичной декларации (указать свою причину).

Уточненная декларация 3-НДФЛ за 2017 год – на 6 листах в 1 экз.».

К ответу на требование

Назвать документ нужно «О направлении документов».

Пример письма к ответу на требование:

«Направляем в Ваш адрес, согласно требованию о предоставлении документов от _ № _, следующие документы в целях проверки правильности исчисления налоговой базы по НДС за второй квартал 2017 года:

О том, как правильно заполнить такое письмо по НДС, мы писали в другой статье.

Создание дубликата

Перед подачей документа в налоговую необходимо изготовить дубликат. Как составить копию, в том числе письма по требованию предоставления документов? Обычно исполнитель печатает письмо в двух экземплярах, одно для подачи, второе – для проставления отметки о принятии сотрудником налогового органа. Копия письма остается у исполнителя на сохранении до получения результата обращения в ИФНС.

Как передать в налоговую службу?

Налогоплательщик самостоятельно выбирает форму подачи документов. Существует два варианта – подача в бумажной форме в налоговый орган по месту учета гражданина или объекта налогообложения или направление в электронном виде через личный кабинет портала налог.ру.

Документооборот между налоговым органом и заявителями регулируется подзаконными актами:

Приказ Минфина России от 02.07.2012 № 99н (ред. от 26.12.2013) «Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов).

Методические рекомендации по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи (утверждены приказом ФНС РФ от 13.06.2013 № ММВ-7-6/196@).

Сопроводительное письмо – это документ универсального назначения, который может играть роль пояснительной записки или ответа на полученный запрос от ИФНС. Его структура довольно проста, и исполнителем по нему без труда сможет стать любое заинтересованное лицо.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

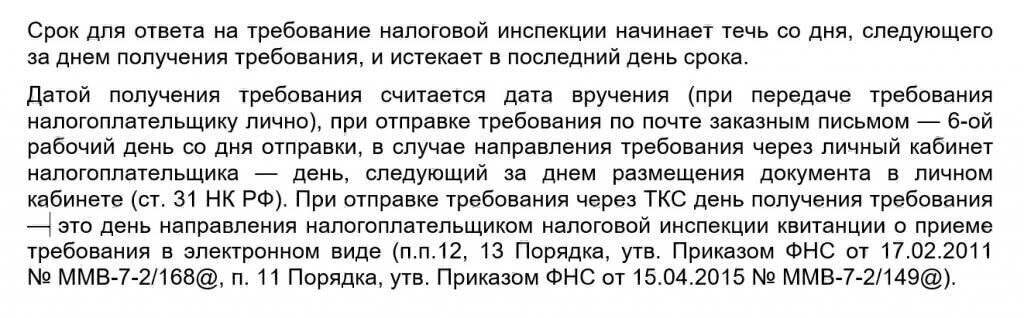

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования; – если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется; – если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны; – срок исполнения требования.

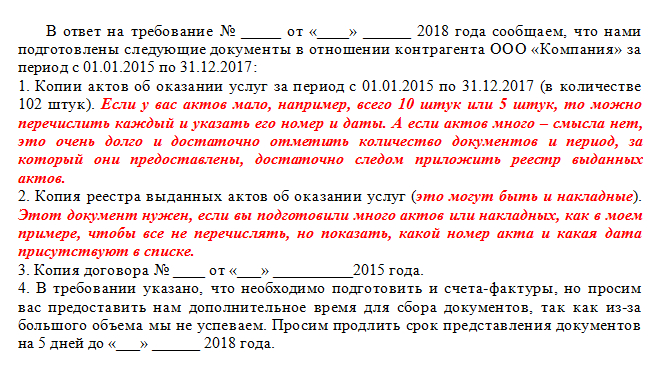

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017; 2. Акты за период с 01.01.2015 по 31.12.2017; 3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней– если идет проверка в отношении вашей компании или ИП.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

Пояснительную записку пишут для сопровождения таких документов, как:

Пояснительную записку пишут для сопровождения таких документов, как: Сопроводительное письмо должно быть подписано руководителем организации, индивидуальным предпринимателем или представителем по доверенности. Указывается также должность, расшифровка инициалов и фамилия.

Сопроводительное письмо должно быть подписано руководителем организации, индивидуальным предпринимателем или представителем по доверенности. Указывается также должность, расшифровка инициалов и фамилия. В правом верхнем углу листа пишется номер ИФНС, город, инициалы и фамилия руководителя, занимаемая должность. Если письмо составляется не на фирменном бланке, указываются также реквизиты отправителя.

В правом верхнем углу листа пишется номер ИФНС, город, инициалы и фамилия руководителя, занимаемая должность. Если письмо составляется не на фирменном бланке, указываются также реквизиты отправителя. Назвать документ нужно «О направлении уточненной декларации».

Назвать документ нужно «О направлении уточненной декларации». Налогоплательщик самостоятельно выбирает форму подачи документов. Существует два варианта – подача в бумажной форме в налоговый орган по месту учета гражданина или объекта налогообложения или направление в электронном виде через личный кабинет портала налог.ру.

Налогоплательщик самостоятельно выбирает форму подачи документов. Существует два варианта – подача в бумажной форме в налоговый орган по месту учета гражданина или объекта налогообложения или направление в электронном виде через личный кабинет портала налог.ру.