Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк

Законодательство требует от налогоплательщиков при наличии у них баз по налогообложению, определять и перечислять в бюджет обязательные платежи. Иногда по самым разным причинам исполнение данной обязанности может привести к возникновению переплаты. Чтобы урегулировать данный вопрос с ИФНС, субъект бизнеса может подать заявление о зачете суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

В последнем случае устанавливается срок, в течение котором инспектор данного контрольного органа должен сообщить об этом — 10 дней с обнаружения такого факта.

При этом он может использовать для этого звонок по телефону, отправить письмо почтовой службой или через систему электронного документооборота (ЭДО).

Если инспектор позвонил, ответственное лицо на предприятие должно принять все меры, чтобы впоследствии у него были доказательства – спросить кто звонит, по какому налогу возникла переплата и в какой сумме.

Бывает и так, что сам инспектор не уверен, что данная сумма излишнего налога является переплатой, поэтому возможно он попросит предоставить ряд дополнительных документов.

На практике очень часто работники ИФНС не обращают внимания на свою обязанность сообщать организации о таких ситуациях, так как это приведет к оттоку денег из бюджета, что противоречит стоящим перед ними задачам.

Еще узнать о возникшей переплате по налогу можно, если есть квалифицированная электронная подпись, используя кабинет налогоплательщика на сайте налоговой. Однако надо помнить, что данная служба будет предупреждать вас о любой переплате по налогу, не учитывая, что начисления налогового обязательства происходит один раз в год, а авансовые платежи перечисляются ежеквартально, ежемесячно.

Узнать о возникшей излишне перечисленной сумме налога можно также, заполнив декларацию по итогу за год. Специальные разделы, предназначены для заполнения как сумм налога за год, так и производимых квартальных (месячных) платежей.

При составлении декларации можно выявить, что возникла переплата налогов (будет заполнена графа налог к возврату). Так же обстоят дела с ситуацией, когда подается уточняющая декларация, которая приводит к снижению суммы налога.

В каком случае можно сделать зачет

Провести зачет по излишне уплаченным налогам можно, когда и ИФНС, и сам налогоплательщик знают о сложившейся ситуации. Если первым выявил это инспектор, то он направляет фирме извещение и просит принять решение по возврату или зачету. Данный выбор должен сделать налогоплательщик.

Однако, если у фирмы существует какая-либо недоимка, то провести возврат переплаты налога, она не сможет. В этом случае инспектор самостоятельно, без согласия организации, произведет зачет.

Законодательство предусматривает только его обязанность уведомить компанию о проведенном зачете. Может сложиться ситуация, что недоимка меньше, чем переплата. Тогда на часть недоимки проводится зачет, и направляется субъекту бизнеса уведомление о необходимости принятия решения в отношении излишне выплаченной суммы налога.

Кроме того действует ограничение по сроку при проведении зачета. Когда переплата возникла из-за хозяйствующего субъекта, то подать заявление на проведение зачета он должен в срок 3 года с момента платежа. Если пропустить этот период, то провести зачет не получится.

Когда излишняя сумма по налогу стала результатом действия налоговых органов, налогоплательщик может подать заявление о зачете в течение месяца с момента, когда ему стало известно об этом или вступило в силу решение суда.

Можно зачесть пени и штрафы в счет налогов

НК разрешает производить зачет сумм переплаты по налогам в счет пени, и наоборот. Однако производить это необходимо по правилу, что и пени, и налог находятся на одном уровне бюджета (федеральный, региональный, местный). Для выполнения операции необходимо в общем порядке подать заявление на зачет.

Что касается переплаты по штрафам, то НК определяет, что они могут быть использованы в счет любых будущих платежей. При этом вид налога прямо не указывается.

Однако на практике с зачетом штрафом могут возникать проблемы. Это связано с тем, что сами штрафы существуют в двух видах — твердой сумме либо размере от неоплаченного налога.

Способы подачи заявления

Документ можно передать в налоговую следующими способами:

- При личной явке руководителя организации, либо через уполномоченное лицо с оформленной доверенностью. В этом случае заявление нужно распечатать в двух копиях и инспектор на одной из них ставит печать о получении;

- Почтовым отправлением. Оно должно быть заказным, с описью и с уведомлением о получении;

- В формате электронного документа через сеть интернет. Это можно сделать через специализированную программу либо при помощи личного кабинета на сайте ФНС при наличии электронной подписи.

Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать в формате PDF.

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать в формате PDF.

Как правильно оформить новую форму заявления в 2018 году

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления» , в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

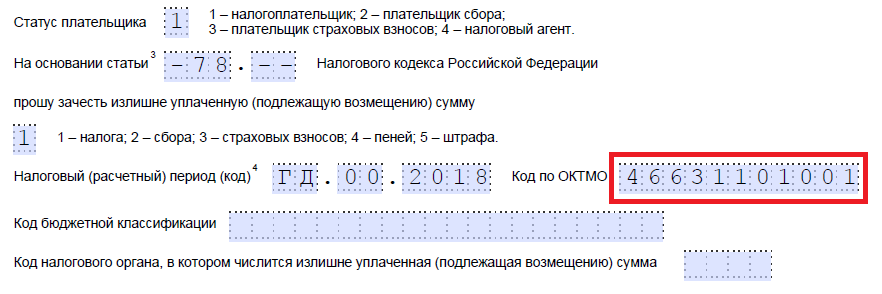

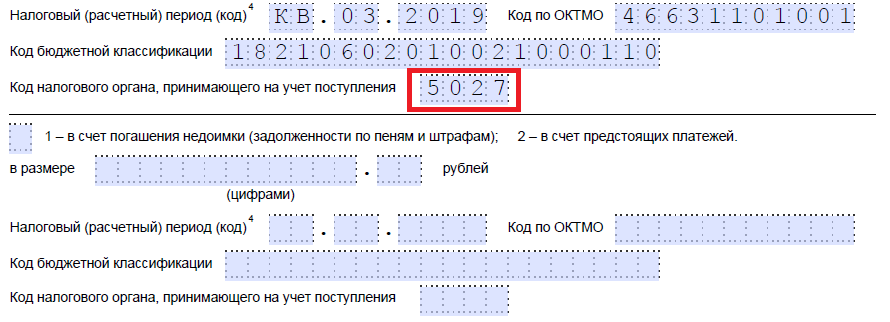

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

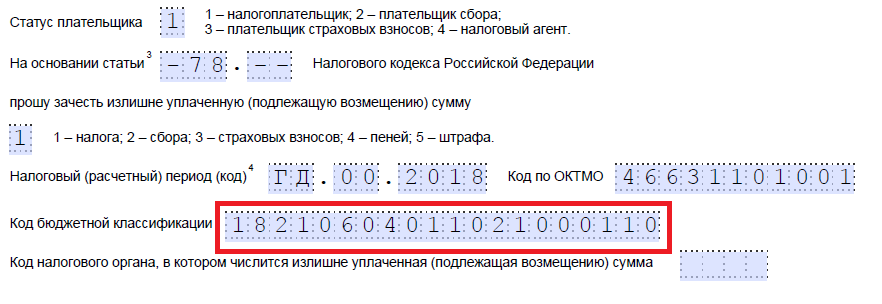

Ниже записывается код КБК, по которому имеется переплата.

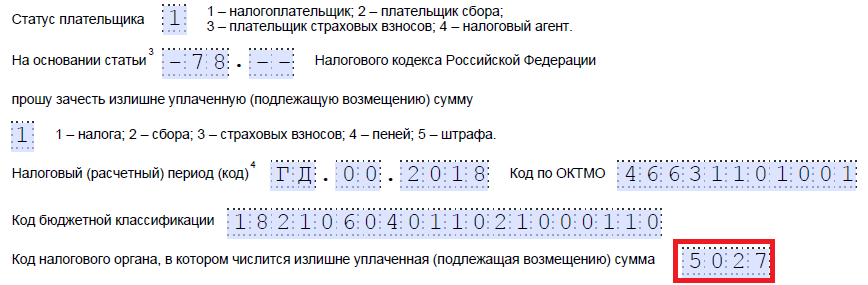

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

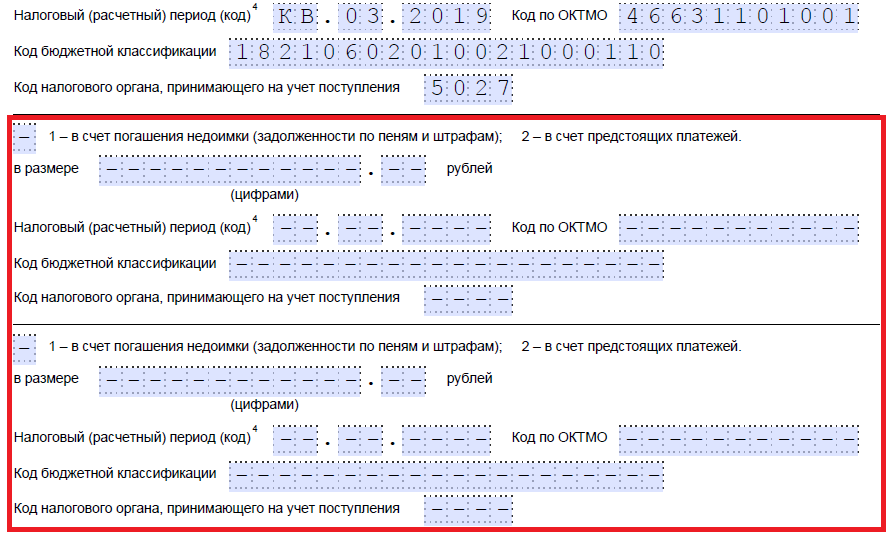

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

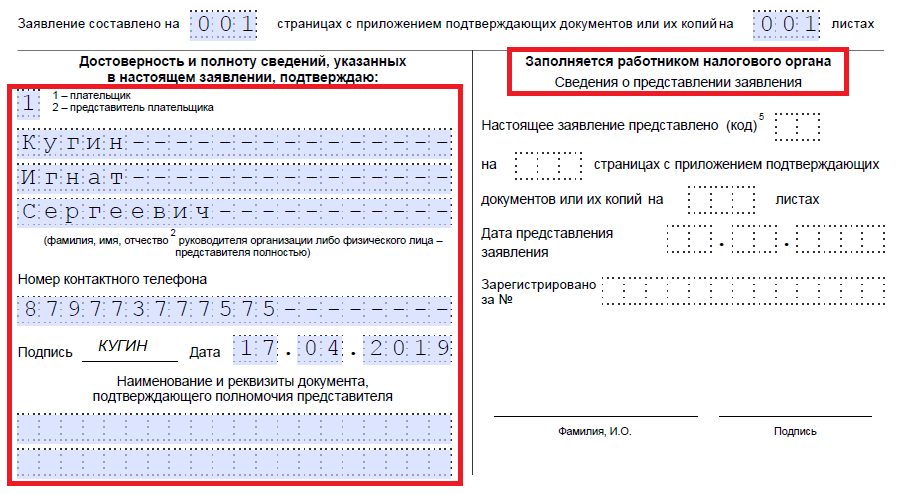

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

В течение какого времени будет осуществлен зачет

Для проведения зачета по излишне перечисленному налогу, нужно оформить заявление. Налоговая рассматривает его в срок 10 дней, после чего им дается еще 5 дней чтобы сообщить о принятом решении.

Если организация хочет использовать переплату по одному налогу в счет недоимки по другому, оформлять заявление не нужно. Инспектор сделает это самостоятельно без согласия налогоплательщика в срок 10 дней с факта обнаружения переплаты либо подписания акта сверки по налогам.

Для его рассмотрения у ФНС снова есть 10 дней, после чего они должны в срок 1 месяца с дня подачи документа вернуть остаток средств на расчетный счет.

Заявление о зачете суммы излишне уплаченного налога

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

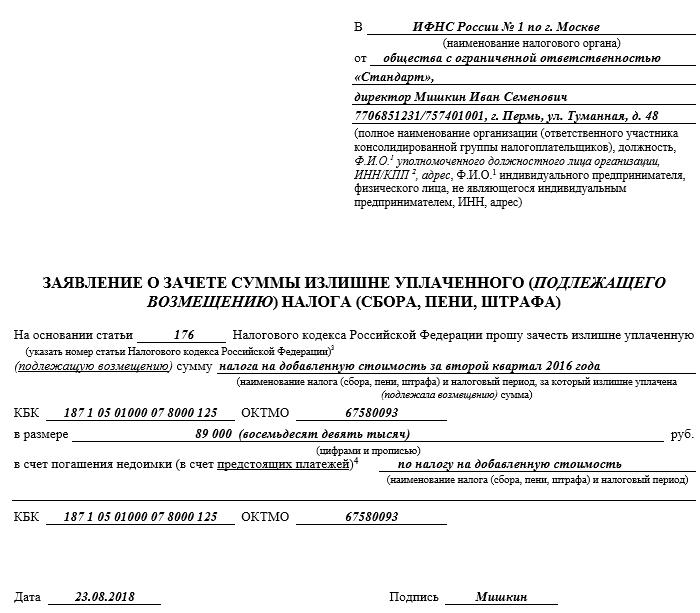

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Как составить и подать заявление для зачета переплаты по налогам

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Ими должны пользоваться и физические, и юридические лица. Но с 2022 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

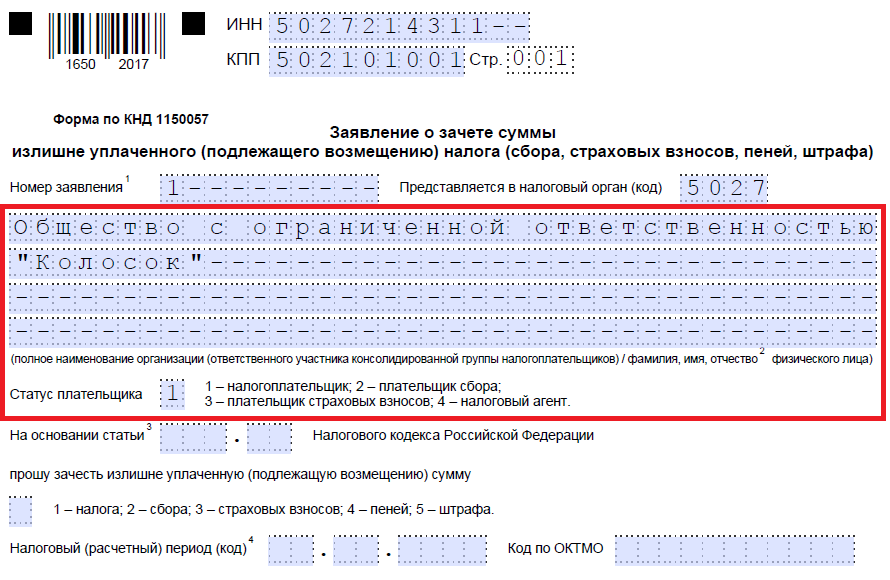

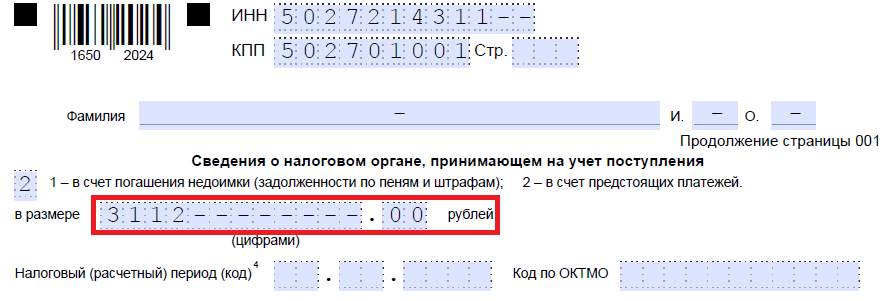

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

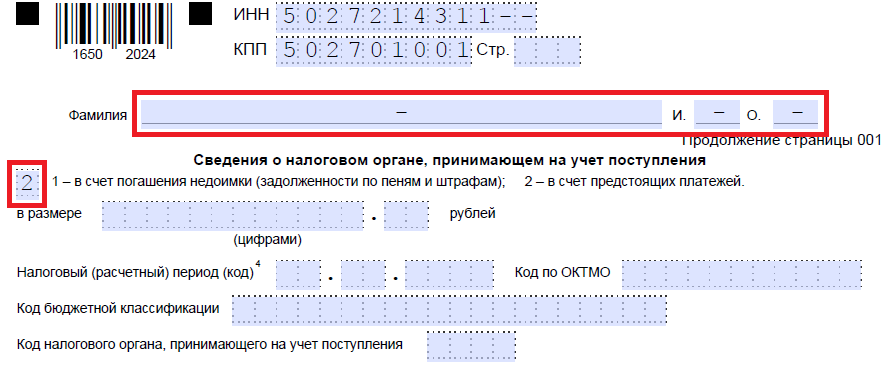

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код “1”;

- плательщик сбора – код “2”;

- плательщик страховых взносов – код “3”;

- налоговый агент – код “4”.

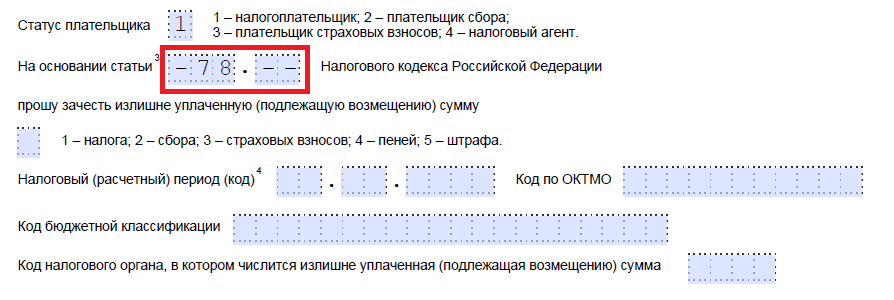

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

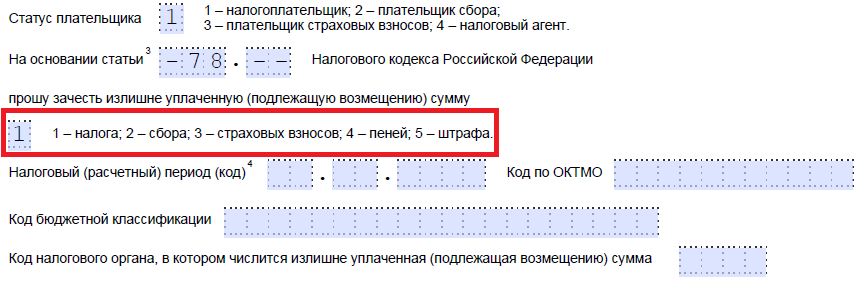

Шаг 6. Записываем, по чему именно образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

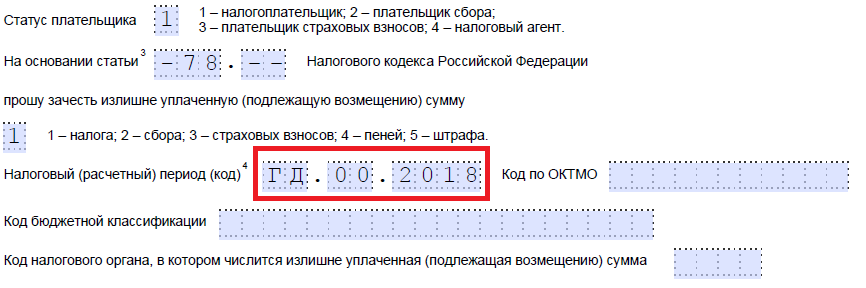

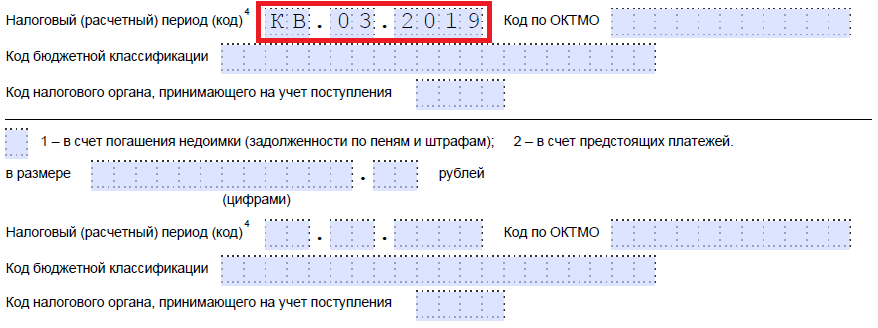

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2022.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

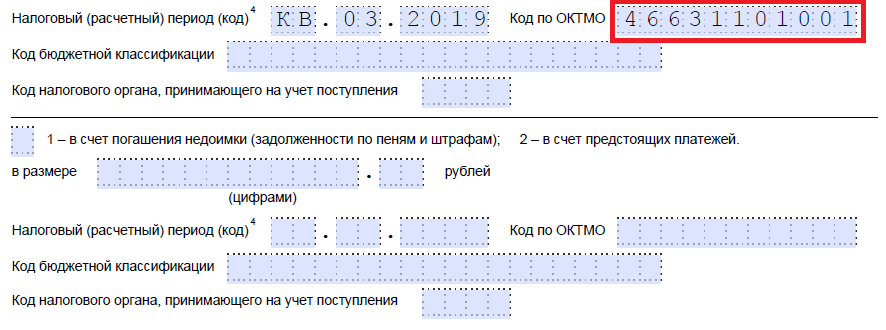

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

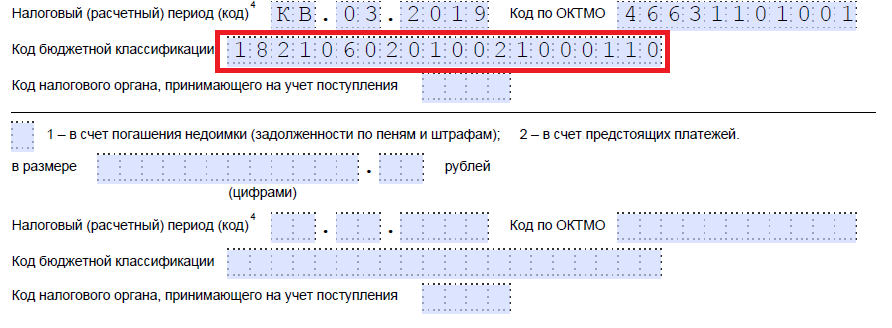

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

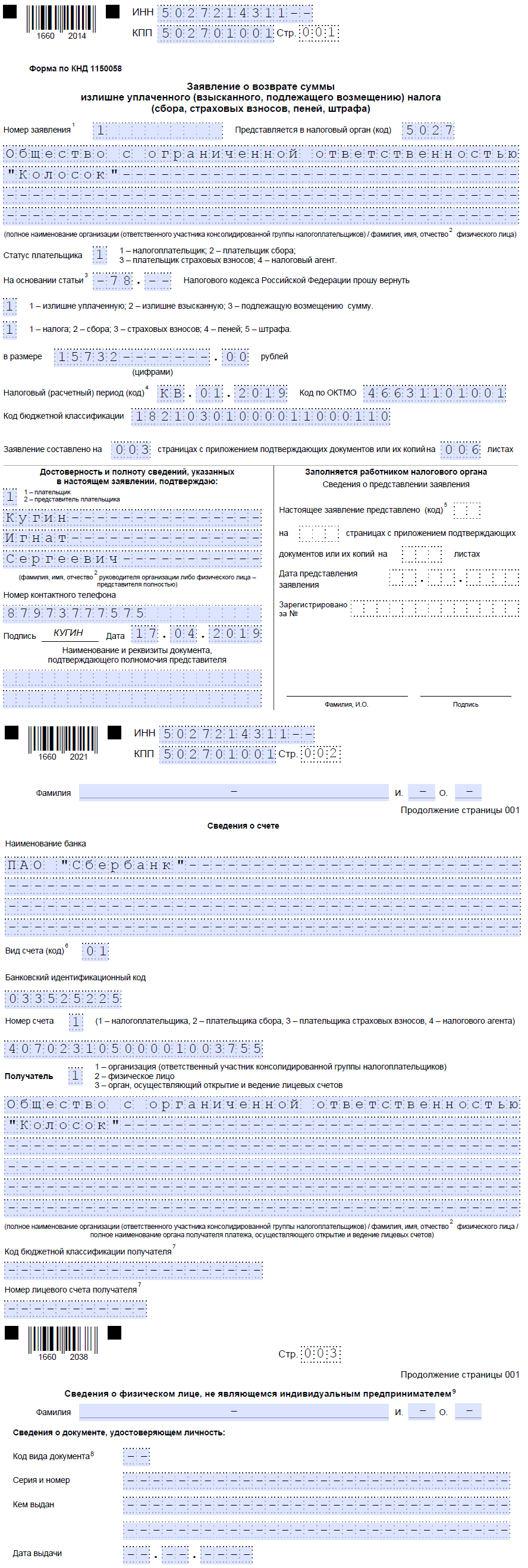

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2022 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Как составить и подать заявление для зачета переплаты по налогам

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/[email protected] Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/[email protected], в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Как и когда подавать новую форму заявления о зачете переплаты по налогу

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявления о зачете суммы излишне уплаченного налога:

- Руководитель организации, индивидуальный предприниматель или физическое лицо, либо их законные представители (на основании доверенности) могут обратиться в территориальное отделение налоговой инспекции лично.

- Заполненный документ отправить по почте. В таком случае отправку осуществите заказным письмом с обратным уведомлением и описью вложенных документов.

- Организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению должно быть принято не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по налогам и сборам.

Образец заявления на зачет излишне уплаченного налога

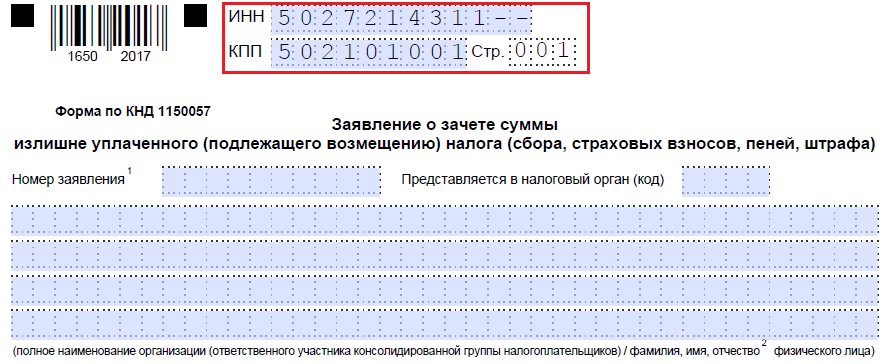

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заполненный бланк

Заявление о возврате суммы излишне уплаченного налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Бланк в Excel

Пример для заполнения возврата: в декабре 2015 года ООО «Весна» ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

Образец заполнения заявления о зачете суммы излишне уплаченного налога

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

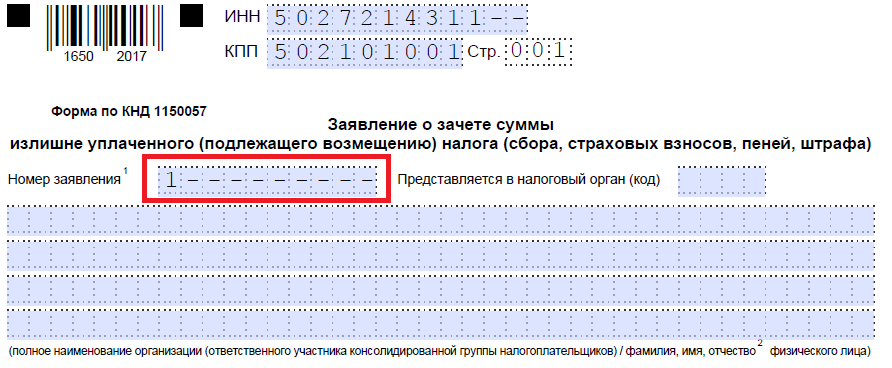

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

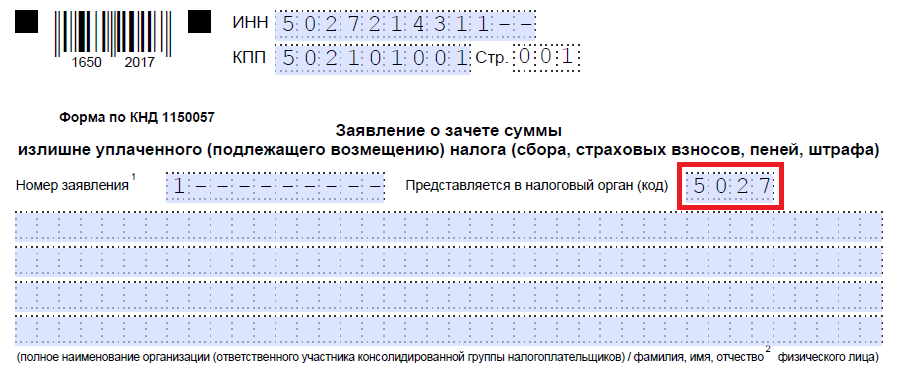

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится зачет.

В поле «прошу зачесть излишне уплаченную (подлежащую возмещению) сумму в размере» указывается сумма переплаты либо сумма, подлежащая зачету.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» – месячный, «КВ» – квартальный, «ПЛ» – полугодовой, «ГД» – годовой, «Дата» – конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» – «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

В поле «Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма» выбирается код налогового органа, в котором числится переплата.

В соответствующем поле указывается код вида зачета:

- «1» – для погашения недоимки;

- «2» – для зачета в счет будущих платежей.

Поля «Налоговый (расчетный) период (код)», «Код по ОКТМО», «Код бюджетной классификации» заполняются аналогично только в отношении налога или сбора, в счет которого происходит зачет переплаты.

Внимание! Поле «Код налогового органа, в котором числится недоимка (задолженность)» заполняется в случае зачета излишне уплаченного налога в счет погашения недоимки, т.е. когда выбран код вида зачета «1».

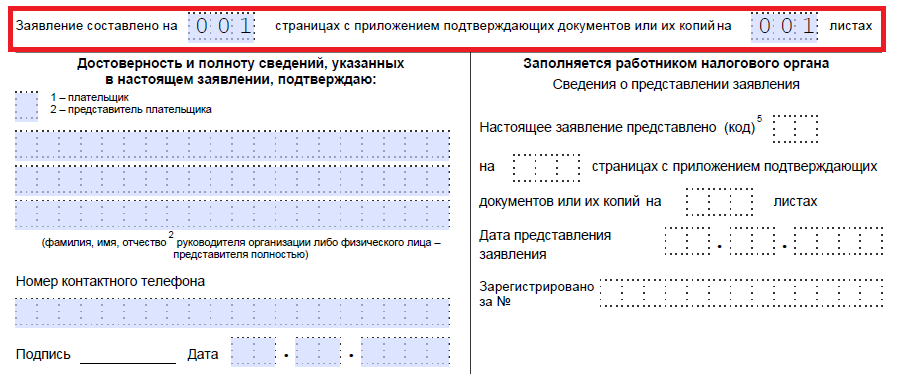

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если заявление подает представитель налогоплательщика).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 – если заявление представлено налогоплательщиком,

- 2 – если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

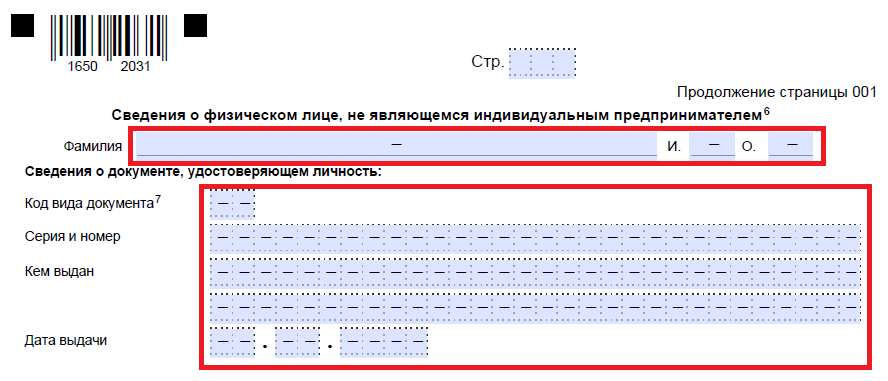

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Инструкция: составляем заявление на зачет переплаты по налогам

Излишне уплаченные денежные средства по различным налогам и сборам (НДС, прибыль, страховые взносы) возвращают или учитывают в качестве будущих платежей, предоставив в территориальную ИФНС соответствующее заявление (пп. 5 п. 1 ст. 21 НК РФ). Если ошибка обнаружилась в конце года при составлении годового баланса бюджетного учреждения, бухгалтеру не стоит расстраиваться, ситуация поправима.

Что делать с переплатой

В процедуре возврата или зачета налога существуют два варианта развития событий:

- Когда переплату надлежит оставлять. При наличии актуальных пеней и штрафов или недоимки по этой группе налогов санкционируют сверку с налоговым органом на текущую дату (п. 5 ст. 78 НК РФ). По результату сделают взаимозачет. Дополнительного обращения к налоговикам не требуется, достаточно предоставить письмо с просьбой о проведении сверки. Если после взаимозачета осталась переплата, подают заявление на возврат. Если специалист ИФНС обнаружит образовавшуюся у учреждения переплату и у предприятия начислены недоимки того же налогового уровня или штрафные санкции, то инспектор вправе самостоятельно принять решение о взаимозачете (п. 5 ст. 78 НК РФ).

- Если неоплаченных пеней, недоимок и штрафных санкций у предприятия не имеется, то оформляют заявление на зачет налога 2022 в формате Эксель, которое подается в ИФНС, либо производится погашение в счет будущих налоговых платежей или штрафов (п. 4 ст. 78 НК РФ).

Территориальные ИФНС отводят до 10 дней включительно на принятие решения, и еще 5 — на оповещение о принятом решении (пересчет или отказ). Уплатить подтвержденную сумму, а точнее, перевести денежные средства на расчетный счет, специалисты ИФНС должны в течение 30 дней со дня регистрации заявительных документов.

Если для осуществления взаимозачета или возвратных процедур налоговикам потребуется камеральная проверка, рассмотрение поданной документации занимает до трех месяцев.

Куда предоставлять документы на зачет переплаты

Все обращения направляются в территориальные отделения ФНС России лично заявителем — руководителем или его непосредственным представителем, действующим по доверенности.

Если бюджетная организация имеет личный кабинет на официальном сайте ФНС или предоставляет периодическую отчетность в электронном виде, есть возможность сформировать электронное обращение. Деньги отправят на расчетный счет, который зарегистрирован в реестре ЕГРЮЛ.

Что касается специализированных бухгалтерских систем электронного документооборота, то, на основании Приказа ФНС России от 23.05.2017 № ММВ-7-8/478@, разрешается подача заявлений и обращений учреждений через электронные сервисы сдачи отчетности. Ответственным специалистам и бухгалтерам есть возможность сформировать и отправить заявление в онлайн-ресурсе, подписав его усиленной квалифицированной ЭЦП, не выходя из кабинета.

Елена Лефтерова, «Аутсорс-Бюро Лефтеровой»:

Выгоднее, конечно, вернуть переплату. Оборотные средства никогда не помешают. Но сделать это можно, если у компании нет никаких задолженностей по другим платежам в бюджет. Рекомендаций всего две:

- при подаче заявления сразу начинается камеральная проверка по тому налогу, по которому просите возврат, поэтому вы должны быть уверены, что в отчетности все в порядке;

- перед подачей заявления на возврат возьмите выписку по расчетам с бюджетом, убедитесь в отсутствии задолженностей.

На сегодня сложностей по возврату переплаты не возникает. При камеральной проверке остальные аспекты вашей деятельности, кроме указанных выше, налоговая не трогает. Если все ОК, деньги возвращают в течение 10 дней. Причем, если вы ошиблись в сумме переплаты, налоговая рассчитает ее и вернет столько, сколько должна.

Обязательные требования к форме и содержанию заявления

С 31.03.2017 (Приказ от 14.02.2017 № ММВ-7-8/182@) произошли существенные изменения формального плана в бланках на зачет или возврат. Главной новостью стало причисление к основной группе налогов, подлежащих возвращению и зачету, страховых взносов во внебюджетные фонды.

Законодателями разработана унифицированная форма заявления о зачете переплаты по налогу и о возврате:

- возвращение денежных средств — форма КНД 1150058;

- зачтение переплаченных сумм — форма КНД 1150057.

Находится бланк заявления о зачете переплаты по налогам и о возврате как на официальном сайте ИФНС, так и на нашем портале.

На каждом документе обязательно должны присутствовать подпись руководителя учреждения и оттиск печати.

Ряд локальных ИФНС России принимают обращения и в произвольной форме. В письме укажите:

- адресата обращения;

- от кого оно совершается;

- что необходимо: зачесть или вернуть излишне уплаченное;

- точную сумму;

- КБК и ОКТМО.

Инструкция по заполнению заявления на зачет переплаты

Покажем пошагово, как заполняется форма заявления о зачете излишне уплаченного налога. В унифицированной форме необходимо отразить следующую информацию:

- для начала заполняются ИНН и КПП;

- далее необходимо дать порядковый номер документу (учет ведется с начала текущего года);

- код территориальной ИФНС, в которую предоставляется обращение;

- приводится полное наименование бюджетной организации;

- отмечается регламентирующая статья НК РФ — статья 78;

- основание зачета — переплата налога, превышение суммы взыскания или налог, подлежащий к возмещению;

- сумма излишне перечисленных денежных средств цифрами;

- проставляется период, в котором образовалась переплата по налогам (в инструкциях формы указаны правила заполнения этой ячейки): год (ГД), полгода (ПЛ), квартал (КВ), месяц (МС);

- уточняются коды БК и ОКТМО завышенного платежа (можно узнать на официальном сайте ИФНС);

- указывается код территориальной инспекции ФНС, в которой зачтен платеж;

- ставится цифра, соответствующая дальнейшему действию: либо погашение недоимки (1), либо зачет в качестве будущих платежей (2);

- коды БК и ОКТМО;

- период, в котором просите зачесть излишнюю налоговую уплату;

- указывается точное количество листов унифицированной формы и всего предоставляемого пакета документов;

- информационные данные о самом заявителе, его Ф.И.О. и телефон, статус в организации и наличие доверенности.

Бланк заполняется либо рукописно печатными буквами (знаки не выходят за пределы ячеек), либо электронно. Пустые клетки либо не заполняются, либо оформляются прочерками.

К подаваемой документации в обязательном порядке прикладывается подтверждающий образовавшийся излишек документ, заверенный руководителем учреждения или ИП.

Юридические лица и индивидуальные предприниматели заполняют только первую страницу формы. Страница 2 разработана специально для физических лиц, которые не являются ИП.

Если бланк предоставляет физическое лицо, то ему необходимо заполнить ИНН на титульной странице, а на странице 3 указать актуальные паспортные данные и адрес места жительства.

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся содействовать плательщикам в этой процедуре. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции.

Если неустоек не обнаружено, необходимо составить заявление о возврате суммы излишне уплаченного налога. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отображают в бухгалтерском учете проводкой: Дт 0 201 11 510 Кт 0 303 00 730 («Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730 — 030313730)).

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Для НКО проводка: Дт 51 Кт 68.

Как подать заявление на зачет или возврат суммы излишне уплаченного налога

Регистр подается в порядке и форме, утвержденной Приказом ФНС России № ММВ-7-8/182@ от 14.02.2017.

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах (понадобится два бланка) — один подается в ИФНС, другой остается у налогоплательщика. Распечатанный регистр подписывается руководителем или иным ответственным лицом, проставляется дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.