На что можно потратить материнский капитал до 3 лет?

В соответствии с законом, использовать средства материнского капитала можно только спустя три года после появления (рождения или усыновления) в семье ребенка, с которым возникает право на получение сертификата. Но так как многие семьи остро нуждаются в улучшении жилищных условий, либо уже имеют долговые обязательства на покупку или строительство жилья перед кредитными организациями, было принято решение внести в закон о государственной поддержке соответствующие изменения, которые позволяют распорядиться средствами сразу после возникновения права на маткапитал, не дожидаясь 3 лет.

Когда можно использовать материнский капитал

Получить сертификат на материнский капитал можно в любое время после возникновения права на него, а вот воспользоваться его денежными средствами сразу нельзя. В соответствии с п. 2 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года подать заявление о распоряжении можно только спустя три года после рождения ребенка. Если ребенок был усыновлен, то не ранее трех лет с момента его усыновления.

В то же время Законом предусмотрены и строго определены случаи, когда граждане могут воспользоваться материнским капиталом или частью его средств сразу после рождения или усыновления ребенка, независимо от того, прошел трехлетний период или нет. Данные меры в основном подразумевают привлечение заемных (кредитных) средств. Как правило, посредником в работе с материнским капиталом выступает банк, но также в качестве кредитора могут выступать и другие организации (например, кредитный потребительский кооператив).

В случае если владельцами сертификата являются сами дети (в предусмотренных законом случаях), то распорядиться денежными средствами они смогут только по достижении 18 лет. В отдельных случаях Законодательство РФ разрешает воспользоваться маткапиталом ранее достижения детьми совершеннолетия при условии, что они приобретают дееспособность в полном объеме.

Материнский капитал после 3 лет

Через три года с момента возникновения права на маткапитал, гражданин имеет полное право беспрепятственно в соответствии с законом распорядиться его денежными средствами. В настоящее время правообладатель может направить материнский (семейный) капитал в полном объеме или его часть на:

улучшение жилищных условий (покупка, строительство или реконструкция жилья);

оплату образования детей

несовершеннолетних (в том числе на оплату содержания ребенка в детском саду);

совершеннолетних студентов-очников, не достигших возраста 23 лет (в том числе оплату проживания студента в общежитии учебной организации);

будущую накопительную пенсию (разрешено только для самого владельца сертификата);

оплату товаров и услуг, направленных на социальную адаптацию и интеграцию в общество детей-инвалидов (в виде компенсации затрат).

При этом неоднократно поднимается вопрос о расширении возможностей использования материнского капитала (например, на покупку автомобиля, оплату лечения детей, оплату образования родителей и т.д.). Но это находится только на стадии обсуждения и в настоящее время законодательно не закреплено.

Можно ли воспользоваться материнским капиталом, не дожидаясь трех лет?

Изначально воспользоваться денежными средствами маткапитала держатель сертификата мог только через три года после возникновения права на него. Но за время существования Программы в закон неоднократно вносились изменения. Одним из таких изменений было снятие ограничения на распоряжение средствами до достижения ребенком трех лет.

Воспользоваться маткапиталом ранее установленного срока можно только, направив его на определенные цели. В соответствии с п. 6.1 ст. 7 Федерального закона № 256-ФЗ от 29 декабря 2006 года граждане могут подать в ПФР заявление о распоряжении средствами материнского капитала в любое время после получения сертификата только на:

уплату первоначального взноса при оформлении ипотеки;

погашение основного долга или уплату процентов по имеющемуся кредиту (законом разрешается направление средств капитала только на погашение жилищных кредитов и займов, в том числе ипотечных);

оплату товаров и услуг для интеграции в общество и социальной адаптации детей-инвалидов.

Можно ли использовать маткапитал до 3 лет на покупку жилья

Чаще всего граждане направляют материнский капитал на улучшение жилищных условий. Появление в семье еще одного ребенка заставляет родителей задуматься о расширении жилой площади. Как правило, в данной ситуации принимается решение купить новую квартиру или дом большей площади.

Не все семьи в состоянии сразу оплатить полную стоимость объекта недвижимости, поэтому многие вынуждены брать ипотеку или иной жилищный займ в банке. Таких в нашей стране немало. При этом также разрешается погасить частично или полностью уже имеющиеся долги перед банком, если они связаны с покупкой жилья. Именно привлечение кредитных организаций позволяет воспользоваться капиталом сразу после появления в семье ребенка.

Таким образом, использовать денежные средства данной государственной помощи для улучшения жилищных условий граждане могут в любое время, не дожидаясь трех лет, только:

погасив ранее взятый жилищный кредит или займ;

чтобы взять новый кредит (использовать в качестве первоначального взноса).

Направить материнский капитал на устранение уже имеющегося долгового обязательства разрешается как на погашение основного долга, так и на уплату процентов.

На погашение жилищного кредита

В случае если держатель сертификата уже является заемщиком и имеет долговое обязательство перед банком, то он вправе покрыть его полностью или частично средствами материнского капитала. При этом не имеет значения, оформлен ли кредит на самого владельца документа господдержки или на его супруга.

Однако следует учесть, что не от каждого кредита можно избавиться таким способом — потребительский кредит погасить за счет средств капитала нельзя. Также нельзя оплатить всевозможные штрафы и пени за просрочку платежей, предусмотренные условиями кредитного договора.

Чтобы погасить жилищный кредит или займ материнским капиталом, нужно взять в банке справку о задолженности по кредиту на данный момент. После этого данную справку необходимо сдать в территориальный орган Пенсионного фонда РФ и написать заявление о распоряжении средствами маткапитала, представив также:

паспорт;

СНИЛС;

сертификат;

документы на объект недвижимости (свидетельство о праве собственности, договор купли-продажи, кадастровый паспорт и т.д.);

кредитный договор (или договор об ипотеке);

иные документы.

Кроме этого, при использовании средств материнского капитала на погашение имеющегося долга необходимо в соответствии с правилами направления средств пп. ж п. 13 Постановления Правительства РФ № 862 от 12 декабря 2007 года представить письменное обязательство гражданина, согласно которому в течение полугода он обязан оформить недвижимость в общую долевую собственность. При этом собственниками должны стать все члены семьи — супруг и все дети.

Заявление о распоряжении рассматривается в течение одногомесяца. После этого еще в течение следующего месяца ПФР переводит средства в банк. После получения денег банк пересчитывает сумму долга и составляет новый график платежей, уже с учетом досрочного погашения капиталом.

Первоначальный взнос материнским капиталом, не дожидаясь 3 лет

Если владелец сертификата планирует потратить материнский капитал на покупку нового жилья, то он может не дожидаться трех лет, если при покупке будут использованы ипотечные средства (или иной жилищный займ).

Все банки при оформлении ипотеки требуют уплаты первоначального взноса. Именно в качестве этого взноса можно использовать средства маткапитала. Также при покупке жилья важно учесть, что приобретаемая недвижимость должна находиться на территории Российской Федерации.

Чтобы взять ипотеку на жилое помещение с использованием денежных средств материнского капитала, нужно представить в ПРФ кроме основных документов (заявление о распоряжении средствами, паспорт, СНИЛС, сертификат и т.д.) следующие, согласно п. 12 Постановления Правительства РФ № 862 от 12 декабря 2007 года:

кредитный договор, договор об ипотеке;

свидетельство о государственной регистрации права или договор участия в долевом строительстве (если жилое помещение находится на стадии строительства);

письменное обязательство лица оформить недвижимость в общую долевую собственность на всех членов семьи в определенный срок.

Целевой займ под материнский капитал

Если выбранный банк не работает с сертификатом, гражданин может обратиться в другой банк или специальные организации. Еще не так давно можно было без особых проблем заключить договор с микрофинансовой организацией (МФО) или кредитным потребительским кооперативом (КПК) и получить займ под средства маткапитала.

Однако в связи с тем, что многие организации стали злоупотреблять данным способом, Правительство РФ в рамках закона № 54-ФЗ от 8 марта 2015 года приняло решение, согласно которому МФО больше вообще не имеют права работать с маткапиталом, а к КПК было принято решение сильно ужесточить требования условиям такой работы (такие организации для получения денег из Пенсионного фонда должны работать на рынке не менее 3 лет).

Теперь кредитный кооператив может работать с маткапиталом только в том случае, если:

работает более 3 лет со дня государственной регистрации;

состоит в реестре Центрального Банка РФ;

является членом саморегулируемой организации.

Так же, как и банки, кредитные потребительские кооперативы выдвигают свои требования, как к самим заемщикам, так и к объекту недвижимости, но эти требования ниже, чем у банков. Также обращение в КПК имеет главное преимущество — короткий срок займа (2-3 месяца), а также для заключения договора требуется меньше документов.

В случае если семья имеет определенное количество средств на руках, но для покупки недвижимости не хватает суммы, не превышающей сумму материнского капитала, владелец может оформить кредит или займ под сертификат, не дожидаясь трехлетнего срока.

Купить объект недвижимости можно, заключив договор с кредитным потребительским кооперативом на несколько месяцев. Согласно этому договору гражданин становится заемщиком денежных средств у КПК. Кроме этого, для того, чтобы пользоваться средствами, нужно стать пайщиком кооператива и внести определенную сумму в виде паевого взноса.

Когда будет найдено подходящее жилье, владелец сертификата должен написать в ПФР заявление о распоряжении. После этого Пенсионный фонд перечисляет на счет КПК деньги материнского капитала. Так как средства, уплаченные за жилье, являются средствами кооператива, то заемщик платит проценты за время их использования (срок займа, указанный в договоре).

Можно ли обналичить материнский капитал, если ребенку нет 3 лет?

В данном случае под словом «обналичить» обычно подразумевается простой кредит или займ на недостающую на жилье сумму, которую банку практически беспроцентно компенсирует Пенсионный фонд из материнского капитала. То есть, по сути, сертификат в короткий срок обменивается на денежные средства «наличными».

Воспользоваться маткапиталом таким способом можно сразу после рождения или усыновления ребенка, не дожидаясь трех лет.

При заключении договора кредита или займа с кредитной организацией важно предусмотреть пункт, в котором должно быть указано, что деньги идут именно на улучшение жилищных условий. Это и есть жилищный кредит или целевой займ.

Во всех остальных случаях обналичить материнский капитал нельзя!

Можно ли купить квартиру за маткапитал, если ребенку нет 3 лет?

— Как можно использовать маткапитал? Есть определенная сумма и маткапитал, в целом этого достаточно, чтобы купить квартиру. Ребенку еще нет трех лет.

Отвечает директор департамента правового сопровождения сделок TEKTA GROUP Юлия Симановская:

Согласно действующему законодательству, денежные средства материнского капитала не выдаются наличными. Эти средства Пенсионный фонд перечисляет на основании Договора купли-продажи квартиры продавцу недвижимости либо банку, который выдает кредит на покупку недвижимости. В случае, если недвижимость покупается на собственные средства без привлечения ипотечных средств, воспользоваться материнским капиталом можно, только когда ребенку исполнится три года. До достижения ребенком этого возраста средства материнского капитала можно потратить на погашение ипотечного кредита. Никаких ограничений по возрасту ребенка в данном случае нет.

В указанной ситуации можно посоветовать либо дождаться наступления трехлетнего возраста ребенка и использовать собственные средства и сумму материнского капитала, либо на сумму материнского капитала оформить кредит и тут же погасить его средствами из Пенсионного фонда.

Отвечает руководитель юридической службы ИНКОМ-Недвижимость Светлана Краснова:

Для того чтобы использовать средства материнского капитала для улучшения жилищных условий, нужно соблюдать определенные требования. Одним из таких требований является достижение ребенком, в связи с рождением которого возникло право на получение материнского (семейного) капитала, трехлетнего возраста.

Однако в некоторых случаях заявление о распоряжении материнским капиталом можно подать в любое время со дня рождения (усыновления) второго, третьего ребенка или последующих детей. К таким исключениям закон относит необходимость уплаты первоначального взноса и/или погашения основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты.

Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

Такая ситуация однозначно трактуется в 256 Федеральном законе «О дополнительных мерах государственной поддержки семей, имеющих детей». В нем ясно сказано, что использовать материнский капитал, положенный родителям за рождение второго, третьего или последующих детей на любые цели, предусмотренные законом, можно только по прошествии трех лет с момента появления на свет или усыновления ребенка, за которого выдается компенсация.

Все возможные исключения из этого правила прописаны в пункте 6.1 статьи 7 упомянутого закона. В данном случае нас интересует, что государство позволяет использовать деньги, выделяемые родителям по госпрограмме поддержки рождаемости, на покупку или постройку жилья в любой момент после появления ребенка в семье. При этом Вы можете выплатить материнский капитал в качестве первого взноса за жилье, направить полученные от государства деньги на уплату процентов по кредиту или погашение основного долга. Так что смело покупайте квартиру или берите ипотеку, не дожидаясь, пока ребенку исполнится три года.

Отвечает юрисконсульт компании «Мой Семейный Юрист» Роман Азатян:

Отношения, связанные с материнским капиталом, регулируются Федеральным законом от 29.12.2006 N 256-ФЗ (ред. от 03.07.2016) «О дополнительных мерах государственной поддержки семей, имеющих детей». Правоотношения сторон при использовании материнского капитала на улучшение жилищных условий регулируется Постановлением Правительства РФ от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий».

С юридической точки зрения материнский капитал и собственные накопленные денежные средства можно использовать в качестве платы за приобретаемое жилье. Однако жилое помещение, приобретаемое с использованием средств материнского капитала, во-первых, должно быть оформлено в общую собственность владельца сертификата, его супруга, детей с определением размера долей по соглашению. Во-вторых, договор купли-продажи должен обязательно содержать в себе информацию о том, каким образом будет происходить оплата такого жилого помещения, а именно с использованием личных средств и средств материнского капитала.

Таким образом, Вы имеете право использовать материнский капитал, а также накопленные денежные средства при покупке жилья при условии отражения данного способа оплаты в договоре купли-продажи, а также при условии достижения ребенком трехлетнего возраста.

Отвечает руководитель департамента ипотеки компании «НДВ-Недвижимость» Кристина Шульгина:

Сумма материнского капитала составляет около 453 тысяч рублей: эти средства можно добавить к основным накоплениям и совершить необходимую покупку. Программа работает и на вторичном рынке, и в сегменте новостроек. Застройщики готовы идти навстречу покупателям и рассматривать обладателей сертификатов, тем более что в текущих условиях рынка каждый клиент на счету.

Заметим, что в использовании материнского капитала есть определенные ограничения: распорядиться указанными средствами можно по достижении младшим ребенком трех лет. Исключение составляют обязательства перед банком: погашение тела кредита и внесение первоначального взноса. Однако стоит добавить, что с помощью материнского капитала нельзя оплатить всю сумму первоначального взноса. Согласно требованиям банков, заемщик должен внести часть собственных средств, тем самым подтвердив свою платежеспособность.

Еще один нюанс стоимость жилья. Материнский капитал можно рассмотреть в качестве дополнительного источника денег, но не более того.

Отвечает президент компании Century21 Zavidov Юрий Завидов:

В законодательстве о материнском (семейном) капитале определено, что сертификат возможно использовать для приобретения недвижимости, не дожидаясь, когда ребенку исполнится три года. Но эта возможность предусмотрена только для сделок с использованием ипотечного кредита. То есть средства материнского капитала можно направить в качестве первого взноса или частичного досрочного погашения ипотечного кредита. В случае, если средств (с учетом маткапитала) достаточно для приобретения недвижимости без привлечения ипотеки, то такие сделки возможны только после того, как ребенку исполнится три года.

Если же тот вариант квартиры, который необходимо приобрести сейчас, подходит по всем параметрам (цене, площади и т. д.), то тогда возможно поступить следующим образом. Многие банки дают ипотечный кредит по двум документам. Можно подать документы на получение ипотеки, провести сделку купли-продажи и потом направить средства материнского капитала на частичное или полное погашение ипотечного кредита. Также необходимо учитывать, что в любом случае нужно обязательно наделить ребенка долей в квартире, пропорционально сумме материнского капитала. Например, стоимость квартиры составляет 4 530 260 рублей. Сумма материнского капитала в 2017-м году составляет 453 026 рублей. Соответственно, доля ребенка в приобретаемой недвижимости должна составлять 1/10 от общей долевой собственности. Если же для приобретения использовались ипотечные средства, то доля на ребенка должна быть выделена после полного погашения кредита и снятия обременения.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как купить квартиру за материнский капитал, не дожидаясь 3 лет?

Здравствуйте, у меня такой вопрос, могу ли я купить квартиру за материнский капитал не дожидаясь 3 лет ребёнку, без ипотеки?

Ответы юристов ( 2 )

10,0 рейтинг

6602 отзыва эксперт

Только путем ее приобретения в рамках кредита, ипотеки.

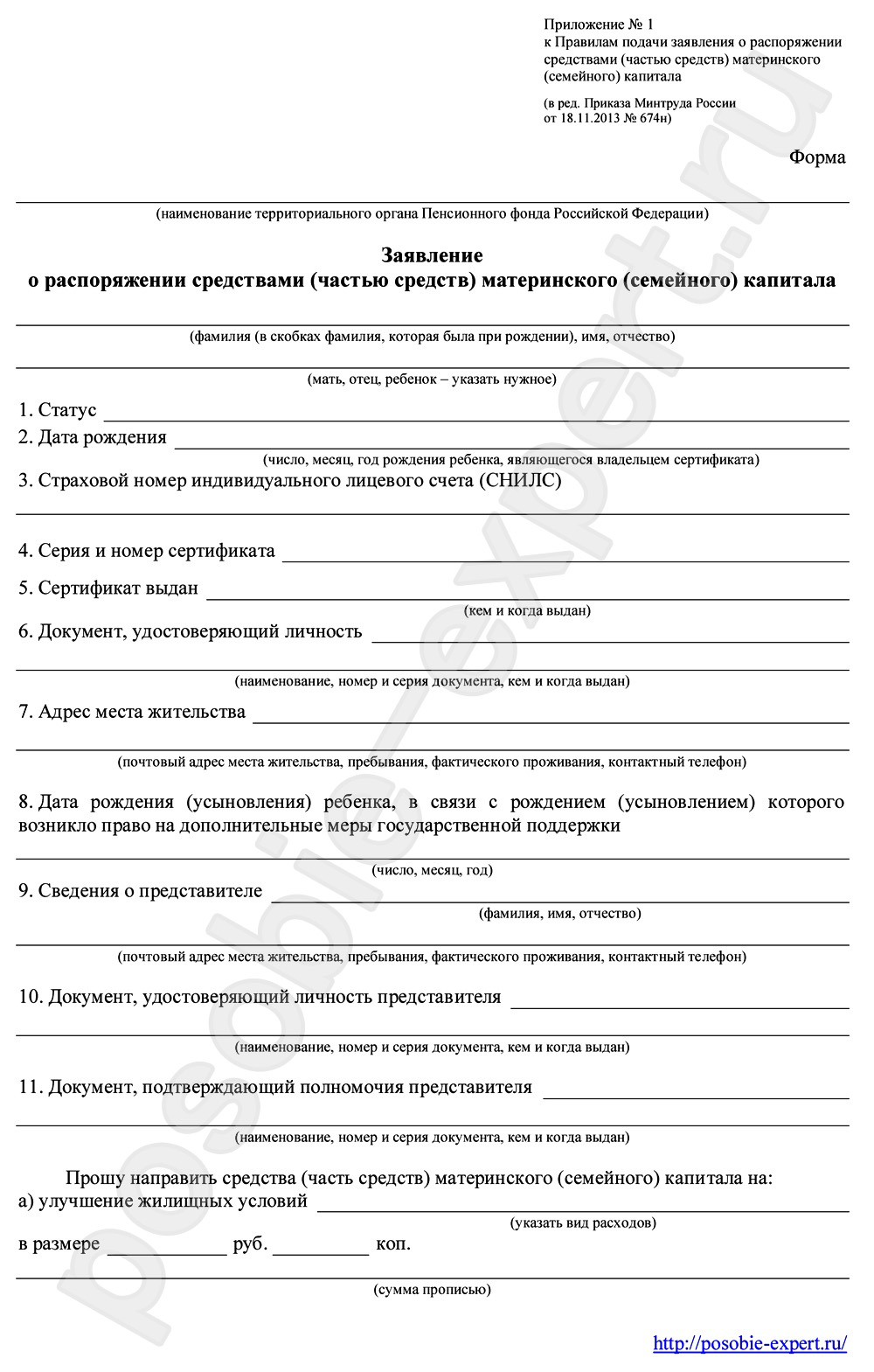

1. Распоряжение средствами (частью средств) материнского (семейного) капитала осуществляется лицами, указанными в частях 1 и 3 статьи 3 настоящего Федерального закона, получившими сертификат, путем подачи в территориальный орган Пенсионного фонда Российской Федерации непосредственно либо через многофункциональный центр заявления о распоряжении средствами материнского (семейного) капитала (далее — заявление о распоряжении), в котором указывается направление использования материнского (семейного) капитала в соответствии с настоящим Федеральным законом. (в ред. Федеральных законов от 25.12.2008 N 288-ФЗ, от 28.07.2010 N 241-ФЗ, от 28.07.2012 N 133-ФЗ)

(см. текст в предыдущей редакции)

2. В случаях, если у ребенка (детей) право на дополнительные меры государственной поддержки возникло по основаниям, предусмотренным частями 4 и 5 статьи 3 настоящего Федерального закона, распоряжение средствами материнского (семейного) капитала осуществляется усыновителями, опекунами (попечителями) или приемными родителями ребенка (детей) с предварительного разрешения органа опеки и попечительства или самим ребенком (детьми) по достижении им (ими) совершеннолетия или приобретения им (ими) дееспособности в полном объеме до достижения совершеннолетия. Заявление о распоряжении может быть подано усыновителями, опекунами (попечителями) или приемными родителями ребенка (детей) не ранее чем по истечении трех лет со дня рождения ребенка, за исключением случаев, предусмотренных частью 6.1 настоящей статьи. Если право на дополнительные меры государственной поддержки возникло в связи с усыновлением данного ребенка, заявление о распоряжении может быть подано не ранее чем по истечении трех лет после указанной даты, за исключением случаев, предусмотренных частью 6.1 настоящей статьи. Распоряжение средствами материнского (семейного) капитала, право на который возникло у ребенка (детей), оставшегося (оставшихся) без попечения родителей и находящегося (находящихся) в учреждении для детей-сирот и детей, оставшихся без попечения родителей, осуществляется ребенком (детьми) не ранее достижения им (ими) совершеннолетия либо приобретения им (ими) дееспособности в полном объеме до достижения совершеннолетия. (в ред. Федеральных законов от 25.12.2008 N 288-ФЗ, от 03.07.2016 N 302-ФЗ)

(см. текст в предыдущей редакции)

3. Лица, получившие сертификат, могут распоряжаться средствами материнского (семейного) капитала в полном объеме либо по частям по следующим направлениям: 1) улучшение жилищных условий; 2) получение образования ребенком (детьми); 3) формирование накопительной пенсии для женщин, перечисленных в пунктах 1 и 2 части 1 статьи 3 настоящего Федерального закона; (в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

4) приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов; (п. 4 введен Федеральным законом от 28.11.2015 N 348-ФЗ)

5) получение ежемесячной выплаты в соответствии с Федеральным законом «О ежемесячных выплатах семьям, имеющим детей». (п. 5 введен Федеральным законом от 28.12.2017 N 432-ФЗ)

4. Распоряжение средствами материнского (семейного) капитала может осуществляться лицами, получившими сертификат, одновременно по нескольким направлениям, установленным настоящим Федеральным законом. 5. Правила подачи заявления о распоряжении, а также перечень документов, необходимых для реализации права распоряжения средствами материнского (семейного) капитала, устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. (в ред. Федерального закона от 23.07.2008 N 160-ФЗ)

(см. текст в предыдущей редакции)

6. Заявление о распоряжении может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего ребенка или последующих детей, за исключением случаев, предусмотренных частью 6.1 настоящей статьи. (в ред. Федеральных законов от 28.07.2010 N 241-ФЗ, от 03.07.2016 N 302-ФЗ)

(см. текст в предыдущей редакции)

6.1. Заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) второго, третьего ребенка или последующих детей в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, на оплату платных образовательных услуг по реализации образовательных программ дошкольного образования, на оплату иных связанных с получением дошкольного образования расходов, а также на получение ежемесячной выплаты в порядке и на условиях, которые предусмотрены Федеральным законом «О ежемесячных выплатах семьям, имеющим детей».

Использование материнского капитала до 3 лет

Согласно закону, реализовать средства материнского капитала (далее МК) разрешается после того, как ребенок достигнет трехлетнего возраста. Но у большинства семей необходимость распоряжения сертификатом возникает раньше установленного срока. Законом предусмотрены ситуации, при которых воспользоваться МК становится возможно, не дожидаясь исполнения 3-х лет ребенку.

Когда можно использовать материнский капитал до истечения 3 лет

Воспользоваться сертификатом досрочно можно в нескольких случаях:

когда возникает необходимость использовать выплату в качестве первоначального взноса по жилищному кредиту, а также для погашения оставшегося долга и процентов по нему;

если требуется приобретение товаров или оплата услуг, необходимых для обеспечения жизнедеятельности ребенка-инвалида;

когда оформляются ежемесячные выплаты, осуществляемые из МК, пока ребенок не достигнет возраста 1,5 лет (чтобы реализовать эту меру по поддержке семей, должны соблюдаться определенные условия).

Как можно использовать маткапитал до истечения 3 лет

Наиболее распространенным способом досрочного использования МК можно назвать улучшение жилищных условий. Есть несколько вариантов его реализации.

На покупку жилья

Если семья испытывает потребность в расширении жилплощади (возможно, даже имеет некоторую накопленную сумму), необязательно заключать ипотеку. Кредитором может стать любая финансовая организация, которая предоставляет денежные средства в долг. Оставлять недвижимость в качестве залога не требуется.

При таком варианте реализовать сертификат досрочно можно:

как первый взнос;

чтобы погасить долг по кредиту либо уплатить по нему проценты.

Чтобы реализовать свое право на распоряжение средствами сертификата, владельцу следует подать в отделение Пенсионного фонда заявление и предоставить следующие документы:

паспорт владельца сертификата (либо его супруга);

свидетельство о заключении брака, в случае если сделку осуществляет супруг;

копия договора купли-продажи;

свидетельство, подтверждающее право собственности на жилье (копия);

обязательство оформить жилье в общую совместную собственность всех членов семьи (не позднее 6 месяцев от определенной даты);

справка продавца жилого помещения о размерах оставшейся неуплаченной суммы по договору с рассрочкой платежа.

На строительство жилья

Потратить сумму сертификата на строительство жилья весьма сложно. Банки неохотно предоставляют такие кредиты, особенно если речь идет об участии материнского капитала. Причины отказов могут быть разными:

банки не классифицируют маткапитал в качестве личных средств;

банк вправе требовать оплату 10% стоимости недвижимости собственными деньгами;

взнос необходимо уплатить при заключении договора, однако перечисление средств МК фондом происходит на протяжении 2-х месяцев с момента его подписания.

Чтобы получить кредит на строительство жилья представляются те же документы, которые требуются при покупке готового. Необходимо помнить, что по такому договору процентная ставка будет выше. Чтобы погасить кредит посредством сертификата, в Пенсионный фонд предоставляется заявление и все необходимые документы.

На погашение ипотеки

Законодательством допускается распоряжение средствами сертификата досрочно в случае его использования:

как начальный взнос по ипотеке;

на погашение основной задолженности по ипотеке.

Как первоначальный взнос

Обязательное условие заключения ипотечного договора — внесение первого взноса. Он составляет примерно 10-30% от общей стоимости жилья. Такая сумма может быть чрезвычайно велика для большинства молодых семей. Поэтому в подобной ситуации оптимально использовать маткапитал. Чтобы направить средства сертификата как взнос по ипотеке нужно:

получить сертификат;

подать заявление в Пенсионный фонд, указав сумму расходов, их вид;

предъявить документы, подтверждающие факт того, что ипотечный договор заключен;

представить в ПФР обязательство оформления жилья в общую собственность всех членов семьи.

В договоре прописывается условие о направлении в течение полугода соответствующей суммы взноса. До момента ее получения размер ежемесячных платежей рассчитывается банком из общей стоимости квартиры. Если держатель сертификата имеет также и собственные сбережения, то появляется возможность увеличить первоначальный взнос и снизить проценты по кредиту.

Важно отметить, что МК перечисляется Пенсионным фондом банку, предоставившему кредит (не продавцу отчуждаемого имущества).

На погашение основного долга

Материнский капитал досрочно можно использовать, чтобы погасить проценты по договору об ипотеке и для уплаты основного долга.

Не допускается реализация сертификата для оплаты штрафов за несвоевременное исполнение обязательств по ипотечному договору (неустойки, пени, комиссии).

Важно помнить, что маткапитал будет направлен первоочередно на погашение процентов текущего месяца, и лишь оставшаяся после этого сумма пойдет на уплату долга.

Необходимо оформить жилье в долевую собственность в течение 6 месяцев после того, как:

в полном объеме погашен кредит (обременение было снято);

жилище введено в эксплуатацию после строительства;

внесен последний взнос в кооператив;

ПФР переведены средства государственной программы (в ряде других случаев).

Займ под маткапитал

Сейчас получить займ под материнский капитал можно с помощью кредитного потребительского кооператива (КПК), который должен соответствовать определенным критериям:

существование на рынке минимум 3 года с момента регистрации;

занесение в реестр Центрального Банка;

членство в саморегулируемой организации.

Процентные ставки по кредитам в таких организациях выше, чем в банках. Кредит предоставляется на срок значительно более короткий. Как правило, он совпадает со сроком перечисления Пенсионным фондом средств маткапитала и составляет 2-3 месяца. Для получения кредита в такой организации необходимо стать ее пайщиком. Это связано с тем, что подобные организации существуют благодаря паевые взносам. Следует помнить, что КПК осуществляет проверку приобретаемого жилья. Важно, чтобы оно было пригодно для проживания.

К сильным сторонам займа в КПК относятся:

непродолжительный срок;

отсутствие повышенных требований к заемщикам;

предоставление небольшого количества документов.

Можно ли обналичить маткапитал

Обналичить средства МК в 2022 году в рамках закона возможно исключительно путем оформления ежемесячных выплат на второго ребенка. Размер ежемесячной компенсации в текущем году будет равен детскому прожиточному минимуму за 2 квартал 2019 года, размер которого зависит от месторасположения субъекта Российской Федерации. Например, для жителей Москвы он будет составлять 15 225 рублей.

На что можно потратить материнский капитал в 2022 году до 3 лет?

В большинстве случаев использовать материнский капитал можно через три года после рождения или усыновления ребенка, в связи с появлением которого возникло право на государственную поддержку. Однако в ч. 6.1 ст. 7 федерального закона № 256-ФЗ от 29.12.2006 года о господдержке семей с детьми (закон о материнском капитале) установлены направления, по которым маткапитал разрешено расходовать сразу.

Потратить средства сертификата, не дожидаясь трехлетия, можно на:

Использование материнского капитала на покупку жилья до 3 лет

Правила направления МК на улучшение жилищных условий утверждены постановлением Правительства № 862 от 12.12.2007 года. Потратить материнский капитал можно раньше, чем через три года со дня рождения (усыновления) ребенка, если:

уплачивается первоначальный взнос по кредиту или займу, взятому на покупку или постройку жилья;

погашается основной долг и проценты по кредиту или займу на приобретение и строительство жилья.

Под приобретением понимаются любые законные сделки, в ходе которых в собственность семьи переходит квартира или дом, в том числе:

прямая покупка;

покупка с привлечением кредитных средств;

участие в долевом строительстве;

участие в кооперативах (жилищном, жилищном накопительном, жилищно-строительном).

Средства сертификата МК можно использовать только на покупку жилого помещения, приобрести землю за маткапитал нельзя.

По закону к жилью, которое приобретается за счет семейного капитала, установлено несколько требований:

Жилье (в том числе дом, в котором покупается квартира или комната) не должно быть аварийным и подлежать сносу. Раньше такие сделки не были напрямую запрещены, но с 29 марта 2019 года действуют поправки, которые внес Федеральный закон № 37-ФЗ от 18.03.2019 года.

Жилье должно находиться в России.

Оба супруга и все дети должны получить собственные доли в приобретаемом жилье. Если недвижимость при покупке не оформлялась в долевую собственность, то требуется составить и нотариально заверить обязательство о выделении долей: согласно ему, в течение 6 месяцев после покупки или погашения ипотеки в купленной квартире (доме) выделяются доли всем членам семьи.

Пенсионный фонд России (ПФР) перечисляет маткапитал продавцу или кредитору на основании заявления о распоряжении. К нему нужно приложить:

Паспорт или другой документ, который удостоверяет личность и место регистрации по месту жительства.

Свидетельство о браке и паспорт супруга, если он является стороной сделки по приобретению жилья.

Паспорт представителя и доверенность.

Кроме того, потребуется предоставить дополнительные документы, список которых зависит от направления материнского капитала.

Заявление можно подать одним из следующих способов:

при посещении территориального органа Пенсионного фонда;

через многофункциональный центр;

почтовым отправлением (с заверенными копиями документов);

на Едином портале Госуслуг и в личном кабинете ПФР;

в этом случае заявителю нужно будет донести документы в ПФР в течение следующих 5-ти дней.

ПФР рассмотрит заявление в течение месяца. В случае одобрения Пенсионный фонд переведет деньги за десять рабочих дней.

Смотрите видео на канале ЛьготОтвет: в нем мы подробно рассказываем, как потратить средства сертификата до трехлетия ребенка. Подписывайтесь и будьте в курсе актуальных и свежих новостей!

Уплата первоначального взноса

23 мая 2015 года в силу вступил федеральный закон № 131-ФЗ, который позволил использовать материнский капитал на уплату первоначального взноса по кредиту или займу (с заключением договора ипотеки или нет) на приобретение или строительство жилья посредством участия в законных сделках (заключение договора купли-продажи, участие в долевом строительстве и т.п.).

Кредиторами могут выступать:

Банки и другие кредитные организации с лицензией Банка России (Центрального банка).

Кредитные потребительские кооперативы, работающие не менее трех лет.

Сельскохозяйственные кредитные кооперативы, которые осуществляют деятельность не менее трех лет.

Акционерное общество «Дом.рф».

В банках возможность уплаты первого взноса материнским капиталом реализуется по-разному:

В Сбербанке первоначальный взнос составляет не меньше 15% от суммы кредита.

В ВТБ размер направляемых средств маткапитала не должен превышать 15% от стоимости жилья. Кроме того, сумма собственных средства не может быть меньше 10% от первого взноса

В Газпромбанке минимальный первоначальный взнос — 10%. Своими деньгами необходимо оплатить, как минимум, 5% взноса.

Порядок использования маткапитала на уплату первоначального взноса выглядит следующим образом:

Оформление справки об остатке средств семейного капитала

Подача заявки в кредитную организацию.

Выбор объекта недвижимости.

Предоставление в кредитную организацию документов по объекту недвижимости.

Подписание кредитной документации.

Регистрация права на жилое помещение в Росреестре.

Получение кредита.

Подача заявления о распоряжении в Пенсионный фонд.

В Пенсионный фонд, помимо документов из основного списка, необходимо предъявить (в соответствии с п. 12 Правил направления маткапитала на улучшение жилищных условий):

копию кредитного договора;

копию договора об ипотеке, прошедшего государственную регистрацию в Росреестре;

обязательство о выделении долей.

Как погасить кредит на покупку жилья?

Маткапитал также можно направить на погашение основного долга и процентов по кредиту или займу. Однако оплатить пени и штрафы за просрочку средствами МК запрещается.

При обращении в Пенсионный фонд с документами из основного списка потребуется предоставить дополнительные (список приведен в п. 13 правил распоряжения маткапиталом на улучшение жилищных условий):

копию кредитного договора;

копию зарегистрированного договора об ипотеке (если такой заключался);

справку из банка о размере оставшейся задолженности;

обязательство о выделении долей;

выписку из ЕГРН, содержащую информацию о правах на приобретаемое жилое помещение;

если недвижимость еще не введена в эксплуатацию — копию договора участия в долевом строительстве;

если средства кредита были направлены для уплаты вступительного взноса и (или) паевого взноса в жилищный кооператив — выписку из реестра членов кооператива или решение о приеме;

подтверждения безналичного перечисления кредитных средств на счет, открытый владельцем сертификата или его супругом.

Можно ли использовать материнский капитал на покупку квартиры до 3 лет без ипотеки?

Материнский капитал можно использовать на покупку жилья раньше трех лет, если его средства будут направлены на погашение кредита или займа на приобретение жилья. В законе о маткапитале нет требования о том, что кредит должен быт ипотечным.

Ипотека — это залог недвижимости, который обеспечивает исполнение кредитных обязательств. Заложенное жилье перейдет банку (или другой кредитной организации), если не погасить долговые обязательства.

Кредит, выданный под залог недвижимости, называется «ипотечный кредит». Называть его ипотекой некорректно, однако такое определение широко распространено в разговорной речи.

Из вышесказанного следует, что купить жилье на маткапитал, не дожидаясь трех лет с рождения (усыновления) ребенка, можно без ипотеки. Однако очень мало организаций готовы предоставить средства на таких условиях.

Займ под материнский капитал на покупку жилья до 3 лет

Материнским капиталом можно погасить займ, не дожидаясь трех лет с рождения или усыновления второго (последующего) ребенка. Правила и условия получения займа и кредита регулируются главой 42 Гражданского кодекса. Займодавец или кредитор выдает заемщику деньги с последующим возвратом. Однако займ, в отличие от кредита, может быть беспроцентным, если это указано в договоре (ч. 1 ст. 809 ГК РФ).

Чтобы займ можно было погасить материнским капиталом, его должно выдавать юридическое лицо (ч. 7 ст. 10 федерального закона о маткапитале):

кредитная организация, деятельность которой контролируется Центробанком;

кредитный и сельскохозяйственный кредитный потребительские кооперативы, которые работают не меньше 3 лет;

единый институт развития в жилищной сфере (АО «Дом.рф»).

С 2015 года погасить средствами семейного капитала займ в микрофинансовой организации нельзя. Федеральный закон № 54-ФЗ от 08.03.2015 года отменил действие соответствующего пункта в законе о маткапитале.

Правила погашения займа средствами сертификата не отличаются от правил для кредита:

Разрешается погасить как новый займ, так и взятый ранее. Главное, чтобы его целью было приобретение или строительство жилья.

Маткапиталом уплачивается первоначальный взнос, основной долг и проценты по займу, но не штрафы и пени за просрочку.

Займ может быть ипотечным (под залог недвижимости) и беззалоговым.

Для перевода заимодавцу средств МК Пенсионному фонду потребуются:

копия договора о займе;

копия зарегистрированного в Росреестре договора об ипотеке (если займ — ипотечный);

обязательство о выделении долей.

Можно ли использовать материнский капитал на строительство дома до 3 лет?

Построить дом на материнский капитал раньше трех лет можно при условии, что его средства направляются на уплату кредита или займа, взятого на строительство (ч. 6.1 ст. 7 федерального закона № 256-ФЗ). В остальных случаях придется ждать три года со дня появления права на маткапитал.

Под домом чаще всего подразумевают обособленный жилой дом. На законодательном уровне такое жилье относят к понятию «объект индивидуального жилищного строительства» (объект ИЖС).

По закону оформить кредит можно на следующие виды строительства:

индивидуальное жилищное строительство (самостоятельно или силами строительной организации);

участие в долевом строительстве многоквартирного или малоквартирного дома.

Направить материнский капитал напрямую на строительство дома без кредита разрешается только через три года после рождения или усыновления ребенка.

Маткапитал на дошкольное образование детей

Материнский капитал можно использовать на оплату дошкольного образования детей и связанных с ним расходов сразу после возникновения права на сертификат, ждать 3 года не нужно. Разрешается оплатить:

обучение по программам дошкольного образования;

услуги по присмотру и содержанию ребенка в учреждении дошкольного образования.

Учреждения дошкольного образования — это образовательные организации, занимающиеся обучением, воспитанием и развитием детей до школы. К ним относятся:

Детские сады.

Центры развития, под которыми понимаются:

организации, занимающиеся всесторонним развитием ребенка — развитием речи и моторики, подготовкой к школе и т.п.;

специализированные учреждения, которые ведут обучение по одному направлению, например, курсы иностранных языков для детей.

На данный момент оплачивать маткапиталом разрешается государственные и муниципальные детские сады, а также сады, организованные юридическими лицами. Однако Минпросвещения одобрило идею ввести возможность оплаты капиталом детских садов, созданных ИП.

Условия использования материнского капитала для образования детей регулируются:

ст. 11 федерального закона о материнском капитале;

правилами, утвержденными постановлением Правительства РФ № 926 от 24.12.2007 года.

средства сертификата МК можно потратить на дошкольное образование детей в любое время с рождения (усыновления) второго или последующего ребенка;

разрешается оплатить обучение любого ребенка, а не только того, в связи с рождением (усыновлением) которого появилось право на маткапитал;

учреждение, предоставляющее услуги, должно располагаться на территории РФ.

Ежемесячные выплаты из материнского капитала

С 2018 года действует новое направление использования семейного капитала — получение ежемесячных выплат на второго ребенка в возрасте до полутора лет. Они производятся в соответствии с положениями федерального закона № 418-ФЗ от 28.12.2017 года «О ежемесячных выплатах семьям, имеющим детей».

Согласно ему и правилам, утвержденным приказом Минтруда № 889н от 29.12.2017 года, для получения выплат из средств МК устанавливаются определенные условия:

Второй ребенок был рожден не ранее 1 января 2018 года.

Выплаты получает владелец сертификата.

Среднедушевой доход семьи не должен быть выше полутора прожиточных минимумов для трудоспособного населения в конкретном регионе (за 2 квартал предшествующего года).

Для назначения ежемесячной выплаты необходимо подать заявление в Пенсионный фонд в течение полутора лет со дня рождения ребенка (ч. 1 ст. 2 закона о выплатах). Данная мера поддержки будет предоставляться:

Со дня рождения ребенка, если за ее назначением обратились не позднее 6 месяцев (сумма за предыдущие месяцы будет переведена в полном объеме).

Со дня обращения, если заявление было подано позже 6 месяцев.

После первого обращения пособие назначается на 1 год. После истечения срока требуется повторно подать заявление на получение выплат до исполнения второму ребенка 1,5 лет.

В соответствии с приложением № 2 к приказу № 889н, c заявлением в ПФР необходимо предоставить:

свидетельство о рождении или об усыновлении ребенка;

паспорт родителя или другой документ, удостоверяющий личность и подтверждающий российское гражданство;

сведения о доходах (справка с работы или места учебы, справка о пенсии, о пособиях и т.п.);

банковские реквизиты.

В определенных случаях могут потребоваться дополнительные документы:

если мать умерла или лишена родительских прав и право на маткапитал перешло к отцу — свидетельство о смерти или решение суда о лишении родительских прав;

если отец призван на срочную службу, то он не учитывается в составе семьи при определении доходов, поэтому необходима справка из военкомата.

Маткапитал на ребенка-инвалида

Материнский капитал можно использовать для социальной адаптации и интеграции в обществе детей-инвалидов в любое время после возникновения права на его получение. Средства сертификата предоставляются на компенсацию затрат на покупку товаров и услуг в соответствии с программой реабилитации.

Условия расходования маткапитала по данному направлению установлены ст. 11.1 закона № 256-ФЗ и правилами, которые утверждены постановлением Правительства № 380 от 30 апреля 2016 года.

С заявлением на распоряжение средствами материнского капитала в Пенсионный фонд требуется предоставить:

Паспорт владельца сертификата.

Программу реабилитации ребенка.

Документы, которые подтверждают траты на товары и услуги в соответствии с программой (кассовые чеки, договор об оказании услуг, договор купли-продажи с товарным ордером и т.п.).

Акт проверки наличия товара для ребенка-инвалида.

Реквизиты счета в банке.

Акт проверки требуется для контроля за тем, что для ребенка-инвалида действительно приобретаются необходимые товары и услуги, согласно программе его реабилитации. Его составляют сотрудники местной соцзащиты в течение пяти дней с обращения владельца сертификата.

Можно ли купить квартиру на материнский капитал не дожидаясь 3-х лет?

В первоначальном варианте Федерального закона о материнском капитале (ФЗ №256) было прописано, что семья не имеет право использовать государственные средства до тех пор, пока ребенку не исполнится 3 года. В 2008 году закон был дополнен статьей, в которой разрешалось использовать деньги до достижения ребенком 3 лет.

Владельцам капитала периодически разрешается снять назначенную сумму. Помимо этого, стало возможным использовать деньги для улучшения жилищных условий семьи. Причиной данной меры является кризисная ситуация в стране, которая поставила многие семьи с детьми в тяжелую финансовую ситуацию. В этой статье мы расскажем можно ли купить квартиру на материнский капитал не дожидаясь 3 лет и как это сделать по закону.

Как разрешается использовать материнский капитал

Выплата введена в РФ в 2007 году. Это мера, призванная поддержать семьи с детьми. Первоначальная сумма составляла 250 тыс. рублей и выдавалась при рождении второго ребенка.

Государственные средства индексируются ежегодно в соответствии с законодательством. Сегодня сумма материнского капитала составляет 453 026 рублей. Использование этих денег строго регулируется, их разрешено использовать только в определенных целях:

На увеличение пенсии матери.

На образование детей.

На улучшение жилищных условий.

Средства, заложенные для использования семьям с детьми, можно использовать не только на ребенка, который «принес» деньги. На них имеют право все дети, в том числе те, которые родятся впоследствии. Государственные средства можно использовать в безналичной форме. Предложения и способы обналичивания денег считаются неправомерными и преследуются по закону. Как подтверждение факта владения средствами маме выдается сертификат.

Как купить жилье за материнский капитал, если ребенку нет 3 лет?

Первоначально закон регламентировал использование государственных средств конкретным сроком: после того, как ребенку, принесшему деньги, исполнится 3 года. Далее сроки подачи заявления зависят от желания владельца. В 2015 в закон были внесены изменения, которые позволили обналичивать некоторую сумму:

В 2015 г. – 20 000 рублей.

В 2016 г. – 25 000 рублей.

Помимо этого, нововведения в закон предусматривают возможность выплат средств до достижения ребенком 3 лет в счет уплаты безналичными средствами при покупке жилья.

Как использовать капитал до 3 лет

Изменения в законе о возможностях использования государственного пособия до достижения ребенком 3 лет помогли многим семьям при решении насущных бытовых проблем. Перечень возможностей, на которые можно потратить государственные средства:

Покупка или строительство жилья в кредит или по ипотеке.

Погашение процентов за взятый займ на приобретение квартиры.

Можно ли купить жилье на материнский капитал, не дожидаясь 3 лет? Обналичивание денег по-прежнему, запрещено, но перечислить их на счет застройщика, продавца квартиры или в банк — это реально. Для использования материнского капитала до достижения ребенком 3-летнего возраста нужно выполнить определенные условия:

Для того чтобы оплатить проценты по кредиту, необходимо предоставить в ПФР документы, которые подтверждают, что деньги направлены на погашение займа на приобретение жилья. Кроме этого обязательны для предъявления:

Справка о сумме выплат по кредиту.

Свидетельство о регистрации жилья на имя собственника или выписка из ЕГРН о владельце.

Предоставление копий и оригиналов личных документов родителей и детей, сертификат о владении материнским капиталом.

Подача заявления в ПФР о необходимости использования денег с указанием цели их расходования. Заявление рассматривается 1 месяц, после чего заявителя извещают о решении.

При получении положительного результата пенсионный фонд перечисляет деньги на банковский счет владельца, но их не удастся получить наличными. Перечисление капитала можно производится частично или всей суммой.

Процедура приобретения собственного дома регулируется в ФЗ №256. В законе прописано, что за материнские средства можно приобрести дом, участок земли, на котором планируется возвести дом или построить дом своими руками. В заявлении необходимо указать причины по которым возникла необходимость в использовании капитала. В данной ситуации важно убедить пенсионный фонд, что деньги нужны именно на погашение кредита, а кредит был взят на улучшение жилищных условий семьи, как и предписывает закон. Для этого необходимо предъявить документы:

Договор о предоставлении кредита.

Чеки и другие финансовые документы, которые свидетельствуют о приобретении дома или строительных материалов на эти деньги.

Сведения о счетах в банке.

Выписки о расходах и доходах.

Договор с подрядчиком о выполнении строительных работ.

Просто на строительство деньги запрещено выделять, их прямое назначение – гашение кредитов и выплата процентов. Эта законодательная норма действует именно в том случае, когда ребенку еще не исполнилось 3 года.

Как можно использовать материнский капитал в 2017 году

Федеральный закон о материнском капитале не статичен, в него периодически вносятся изменения в соответствии с экономической ситуацией, уровнем инфляции и т. д. В 2017 году к числу изменений относится то, что отменена его индексация до 01.01.20 г. Коэффициент инфляции рассчитывается по результатам предыдущего года.

Решение об использовании средств до достижения ребенком 3 лет остается без изменений. За 8 лет существования целевой программы многие семьи воспользовались средствами для частичного погашения кредитов или ипотеки при покупке жилья. Поскольку в ФЗ указано, что семья может приобрести любое жилье, то выбор ограничивается только тем, что недвижимость должна быть приспособлена для постоянного проживания. То есть, для приобретения или строительства дачного дома деньги не будут выданы.

Если речь идет о кредите на покупку загородного дома на материнский капитал, то в нем должно быть предусмотрено:

В 2017 году, как и раньше, разрешено использование средств государственного пособия на погашение займа на строительство или покупку жилой недвижимости. При этом можно оплачивать основной долг и проценты по кредиту – это зависит от желания владельца капитала.

Прежде чем писать заявление на перечисление денег, необходимо подготовить документы, которые нужно к нему приложить. Перечень документов в пакете остался неизменным, но в ПФР могут запросить дополнительные подтверждения необходимости перечисления денег. Это зависит от того, каким образом приобретена недвижимость и от ситуации, когда необходимо досрочное использование денежных средств — покупка или строительство квартиры или дома с использованием кредита или ипотеки.

Купить квартиру под материнский капитал не дожидаясь 3 лет также можно в случае, когда семья имеет заемные обязательства. Это не обязательно может быть кредитование или ипотечный долг. Главное, чтобы они предназначались для приобретения, строительства или реконструкции жилья.

Дополнительные условия пользования капиталом, которые предусмотрены законом:

До 3 лет средствами можно воспользоваться один раз.

Если размер капитала индексируется, то обновлять сертификат нет необходимости.

Сроки обращения в ПФ с заявлением на выплату капитала не ограничены.

Пособие не облагается налогом.

Средства не предназначаются отдельному ребенку, они предназначены для всей семьи.

Документы и заявление на перечисление денег можно подавать лично владельцу, а также доверенным лицам. Заявление подается при личном визите в ПФР, также онлайн на сайте фонда.

Сертификат подлежит восстановлению в случае порчи или кражи.

Средства, полученные по сертификату, не могут быть использованы на погашение штрафных санкций банка за просрочку выплаты кредитов, пени и других обязательств кроме тех, что прописаны в законе.

Если у заемщика имеется задолженность по выплате кредитов на покупку жилья, то можно купить квартиру под материнский капитал, не дожидаясь 3 лет, выплачивая основной долг и текущие проценты. Штрафные начисления и неустойки должны погашаться из личных средств.

Опыт работы юристом с 2000 года. Окончил Московский государственный открытый университет с красным дипломом. Осуществляет консультацию и помощь гражданам по всем юридическим проблемам.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.