Заявление о переходе на УСН в 2019 – 2022 годах (образец)

Когда надо писать заявление на упрощенку

Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии требованиям НК РФ, указанным в пп. 2 и 3 ст. 346.12.

Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления. Этот порядок изложен в п. 1 ст. 346.13 НК РФ. По нему заявление подается в налоговую инспекцию по месту постановки налогоплательщика на учет.

Оценить соответствие критериям необходимо на дату подачи уведомления. Если налоговики заметят какое-то несоответствие признакам налогоплательщика УСН, они могут отказать в применении спецрежима, направив свое решение в письменном виде по установленной форме.

Заявление на УСНО: временные рамки подачи в общих случаях

Для подачи этого документа существуют временные рамки: по общему правилу при желании перейти на УСНО со следующего года подать заявление надо не позднее 31 декабря года текущего (п. 1 ст. 346.13 НК РФ).

При этом в п. 7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным.

В 2019 году 31 декабря — рабочий вторник. Поэтому переноса срока подачи уведомления на первый рабочий день января 2022 года, как это, к примеру, было в 2018 году при переходе на УСН с 2019-го, в этот раз не будет.

Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в этомматериале.

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подавать заявление на УСН в 2019-2022 годах можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/878@, а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

Заявление на УСН: образец заполнения

Заявление на УСН заполняется по рекомендуемой форме, утвержденной ФНС России приказом от 02.11.2012 № ММВ-7-3/829@. В связи с тем, что такое обращение подается в уведомительном порядке (если соблюдены все условия), и называется оно уведомлением.

В уведомлении должно быть отражено название организации либо фамилия, имя, отчество индивидуального предпринимателя, который подает заявление и собирается переходить на упрощенку, ИНН, КПП (при наличии) налогоплательщика. Необходимо указать дату, с которой будет применяться упрощенный режим. Кроме того, в заявлении должны быть видны контактные данные налогоплательщика.

Также при написании заявления на упрощенку в 2019-2022 годах нужно указывать:

какой объект налогообложения выбран (абз. 2 п. 1 ст. 346.13 НК РФ);

каков объем доходов за 9 месяцев того года, в котором пишется уведомление (налоговый орган должен убедиться, что доходы заявителя не превышают лимита, определенного в п. 2 ст. 346.12 НК РФ, в 2019-2022 годах это 112,5 млн руб.);

какова на 1 октября остаточная стоимость принадлежащих налогоплательщику основных средств (она не должна превысить 150 млн руб.).

Представляем образец заявления на УСН 2019-2022 годов:

Заявление на УСНО: примечания к форме

В незаполненных строках следует проставлять прочерк.

Сноски 1 и 2 означают, что сведения, отмеченные ими, не заполняются теми налогоплательщиками, которые имеют соответствующий код признака налогоплательщика. Коды признака налогоплательщика имеют следующие значения:

1 — организации и ИП, подающие заявление одновременно с пакетом документов на регистрацию.

2 — только что созданные организации или зарегистрированные ИП, а также налогоплательщики, утратившие право на ЕНВД.

3 — организации и ИП, которые переходят с других режимов налогообложения. ЕНВД — исключение.

Сноска 3 означает, что с даты, когда произошла постановка на учет, могут перейти на УСН лишь вновь созданные организации и ИП.

Отчество указывается при наличии.

Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя.

Итоги

Заявление (уведомление) о переходе на УСН представляет собой достаточно простую форму документа. Но ее необходимо подать в установленный законодательством срок для того, чтобы воспользоваться своим правом применять спецрежим.

Уведомление о переходе на УСН с 2022

uvedomlenie_o_perehode_na_usn_s_2020.jpg

Похожие публикации

Упрощенная система налогообложения очень востребована среди ИП и компаний, относящихся к малому бизнесу. Она позволяет не платить ряд налогов, включая НДС, а также позволяет выбрать наиболее выгодный для себя объект налогообложения и платить налог по ставке 6% (объект «доходы») или 15% (объект «доходы минус расходы»). Чтобы стать «упрощенцем» не требуется получать на это разрешение от ИФНС. Достаточно лишь направить уведомление о переходе на УСН в свою налоговую инспекцию, конечно, при условии, что соблюдены все необходимые требования и лимиты. Как правильно заявить о переходе на спецрежим, расскажем в этой статье.

Кто может стать «упрощенцем» с 2022 года

Прежде чем принимать решение о переходе на УСН, предприниматели и компании должны обратиться к статье 346.12 Налогового кодекса РФ и проверить, соответствуют ли они заявленным в ней критериям и требованиям.

Так, желающие с 2022 года перейти на «упрощенку» ИП и организации должны соответствовать следующим условиям:

не быть плательщиками единого сельхозналога (ЕСХН);

не заниматься добычей, продажей полезных ископаемых (кроме общераспространенных);

не производить подакцизные товары;

не участвовать в соглашениях о разделе продукции;

среднегодовая численность персонала не должна превышать 100 человек.

Не могут быть «упрощенцами»: банки, микрофинансовые, иностранные, страховые компании, НПФ и инвестфонды, частные нотариусы, адвокаты, агентства занятости (частные), бюджетные и казенные учреждения, профучастники рынка ценных бумаг, ломбарды, организаторы игорного бизнеса.

Для организаций, наряду с вышеперечисленным, действуют дополнительные условия перехода:

у компании не должно быть филиалов;

в уставном капитале участие юрлиц не должно превышать 25%;

за 9 месяцев 2019 г. доход не должен быть выше 112,5 млн. руб.;

остаточная стоимость основных средств (по бухучету) не может быть более 150 млн. руб.

Переход возможен только при одновременном соблюдении всех лимитов и условий.

Срок подачи заявления о переходе на УСН

Согласно ст. 346.13 НК РФ, совершить переход на «упрощенку» для тех, кто работает на иных налоговых режимах, можно только с начала налогового периода. Если применение «упрощенного» спецрежима планируется с 2022 года, подать уведомление о применении УСН нужно не позднее 31 декабря 2019 года.

Исключение сделано для тех, кто только зарегистрировал свой бизнес и решил сразу применять спецрежим – они вправе подать уведомление на УСН в течение 30 дней с даты госрегистрации ИП или компании в ИФНС и с самого начала вести деятельность на «упрощенке». Подача заявления на УСН возможна и одновременно с пакетом документов на госрегистрацию.

Также, не дожидаться окончания года могут плательщики «вмененного» налога, которые полностью отказались от ведения видов деятельности, к которым применялся режим ЕНВД, и начали новый бизнес на «упрощенке», либо если местные власти отменили в отношении них действие регионального закона о ЕНВД. Такие субъекты могут стать «упрощенцами» с начала месяца, в котором они перестали быть плательщиками ЕНВД, если подадут заявление о переходе на УСН в течение 30 дней с даты прекращения обязанности по уплате «вмененного» налога.

Порядок и сроки подачи заявления на УСН для ИП и организаций одинаковы. Если уведомление не будет направлено, или будет направлено с нарушением срока, применять «упрощенку» в 2022 г. нельзя. Вновь заявить о своем переходе можно будет только в 2022 году, а начать работу на этом спецрежиме – с 01.01.2022 г.

Тем же, кто уже применяет «упрощенный» спецрежим в 2019 г., и не собирается его менять в следующем налоговом периоде, никаких уведомлений в налоговую подавать не требуется.

Уведомление (заявление) о переходе на УСН с 2022 года

Уведомлять инспекцию о переходе на «упрощенку» рекомендуется по форме, утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829 (приложение № 1).

Унифицированная форма заявления на УСН № 26.2-1 состоит из одной страницы и не вызывает сложностей при заполнении. Форма едина для организаций и ИП. Разберем основные моменты оформления документа:

Оформлять бланк можно в «бумажном» или электронном виде. Электронный формат представления приведен в приказе ФНС от 16.11.2012 № ММВ-7-6/878 (приложение № 1).

В пустых ячейках бланка заявления на УСН проставляются прочерки.

В верхней части страницы указываются ИНН и КПП организации, ИНН предпринимателя.

Код налогового органа – это код налоговой инспекции, в которую подается уведомление.

Код признака налогоплательщика выбирается из перечня внизу страницы. «1» указывают те, кто подает уведомление о переходе вместе с документами на госрегистрацию фирмы или ИП, «2» – код для бывших плательщиков ЕНВД и вновь созданных ИП и компаний, код «3» для тех, кто переходит на «упрощенку» с других налоговых режимов, кроме ЕНВД.

Организации указывают свое полное наименование, а предприниматели – свои Ф.И.О. полностью (отчество – при наличии).

В строке «переходит на упрощенную систему» нужно указать соответствующий виду перехода код: «1», если УСН будет применяться с 01.01.2022 г. (нужно указать год), «2» – когда переход происходит с даты госрегистрации субъекта, «3» – при переходе с «вмененки» с начала месяца (указывается дата перехода). Наш образец заявления на УСН (он приведен ниже) предполагает, что ИП переходит на «упрощенку» с начала 2022 г.

Подавая уведомление, налогоплательщик должен определиться с объектом налогообложения. Если объектом выбраны «доходы», указывается код «1», если «доходы минус расходы» – код «2».

Год подачи уведомления – «2019».

Организации (кроме вновь созданных) должны указать сумму полученных ими доходов за 9 месяцев 2019 г. и остаточную стоимость ОС на 01.10.2019г. (в рублях). В нашем примере заявления ИП на УСН 2019 года в этих строках проставлены прочерки, т.к. для предпринимателя указанные критерии не применяются.

Если уведомление подается представителем, нужно внести количество листов прилагаемого документа о подтверждении его полномочий, а также указать наименование и реквизиты этого документа (в нижней левой части страницы).

Руководитель, ИП или их представитель подписывает уведомление, указав дату его заполнения и номер телефона для связи.

Далее можно посмотреть заполненный образец заявления на УСН, скачать бланк формы № 26.2-1.

Образец заполнения заявления на УСН

Заявление на УСН – скачать бланк можно здесь.

Все про переход на УСН с 2022 года

Упрощенная система налогообложения имеет неоспоримые преимущества перед общей. Ее применение позволяет существенно снизить на законных основаниях налоговую нагрузку, значительно упростить подготовку и сдачу отчетности и т.п. Как перейти на данный спецрежим с 2022 года и какой объект налогообложения выбрать — читайте в нашей статье.

Плюсы перехода на УСН

Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения — см. п. 2 ст. 346.11 НК РФ).

Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка — Закон г. Москвы от 07.10.2009 № 41).

Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса, письмо Минфина РФ от 14.06.2017 № 03-11-11/36922). То есть гораздо быстрее, чем на общем режиме.

Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Лимиты и условия для применения УСН

Так, размер доходов фирмы за 9 месяцев 2019 года (без НДС) не должен превышать 112,5 млн рублей (п. 2 ст. 346.12 НК РФ).

Необходимо соблюдение и еще одного порогового значения: бухгалтерская остаточная стоимость основных средств на 1 января 2022 года должна быть не более 150 млн рублей. Интересно, что при этом речь идет лишь о тех ОС, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (пп. 16 п. 3 ст. 346.12 Кодекса). То есть, например, земля и иные объекты природопользования, объекты незавершенного капстроительства в расчет не принимаются (ст. 256 НК РФ).

Обратите внимание: превышение 150-миллионного лимита по состоянию на 1 октября либо на дату подачи уведомления препятствием для перехода на «упрощенку» не является. Главное, чтобы остаточная стоимость основных средств не выходила за законодательно установленный норматив начиная с 01.01.2020.

Уведомляем налоговиков

Сообщить об изменениии спецрежима надо обязательно, поскольку компании, своевременно не уведомившие налоговиков о переходе на «упрощенку», применять его не вправе (пп. 19 п. 3 ст. 346.12 НК РФ, письмо Минфина РФ от 13.02.2013 № 03-11-11/66). Иллюстрирует справедливость этого и свежий вердикт высших арбитров — Определение ВС РФ от 29.09.2017 № 309-КГ17-13365. Остановимся на нем чуть подробнее.

Гражданин, зарегистрировавшийся в качестве ИП, добросовестно применял УСН: представил декларацию и перечислил налог в бюджет. Однако в середине года фискалы потребовали от него декларацию по НДС, а до момента ее подачи заблокировали коммерсанту банковский счет. Причина — ИП до 31 декабря предыдущего года не подал уведомление о переходе на спецрежим, следовательно, права на «упрощенку» у него нет.

Интересно, что суд первой инстанции поддержал предпринимателя, указав, что он фактически применял УСН при отсутствии возражений инспекторов, а значит, требование работать на общем режиме незаконно. Однако все последующие инстанции, включая ВС РФ, встали на сторону контролеров, ссылаясь на четкое предписание нормы пп. 19 п. 3 ст. 346.12 Кодекса. Тот же факт, что коммерсант подал УСН-декларацию, а инспекция ее приняла, причем без каких-либо замечаний, не говорит об одобрении применения «упрощенки» со стороны фискалов. Ведь ИФНС не вправе отказать в принятии поданной плательщиком декларации (ст. 80 НК РФ).

Схожую точку зрения ВС РФ высказывал и ранее (Определение от 20.09.2016 № 307-КГ16-11322). С ней солидарен и АС Московского округа (постановления от 02.05.2017 № Ф05-3020/2017, от 27.04.2016 № Ф05-4624/2016). Детальные аргументы в пользу рассмотренной позиции также можно найти в Постановлении АС Западно-Сибирского округа от 10.12.2014 № Ф04-11632/2014.

Важно, что кроме уведомления подавать в инспекцию иные документы в данном случае не надо. Требовать от организации какую-то дополнительную информацию ревизоры также не вправе.

И еще — предприятиям, уже работающим на упрощенном режиме, уведомлять налоговиков о продолжении применения его в следующем году не требуется. Именно так считают служители Фемиды (Постановление ФАС Московского округа от 19.09.2007, 24.09.2007 № КА-А40/9540-07).

Учтите — переход на УСН в течение года невозможен, в том числе в связи с появлением у компании новых видов предпринимательской деятельности.

Как представить уведомление в ИФНС

на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований ст. 346.13 Кодекса;

в электронном виде (формат утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/878@).

Обратим внимание на некоторые особенности заполнения организацией, переходящей на УСН с общего налогового режима, рекомендуемой фискалами формы уведомления. В поле «Признак налогоплательщика» укажите «3», а в строке «Переходит на упрощенную систему налогообложения» — «1». И не забудьте, что сумма доходов за 9 месяцев нынешнего года показывается без НДС.

В целом же форма, состоящая всего лишь из одной страницы, довольно проста в заполнении. Каких-либо трудностей возникнуть с ней не должно.

Уведомление можно представить в ИФНС лично, через уполномоченного представителя или послать по почте заказным письмом. В первом и во втором случаях датой подачи будет день поступления документа в секретариат или канцелярию инспекции. В последнем — день, указанный на почтовом штемпеле.

Какой объект выбрать

Выбор объекта налогообложения — важнейшая процедура для организации. Как правило, объект «доходы» более выгоден, если расходы компании не столь значительны. Если же затраты существенны и при этом на них можно будет уменьшить базу по УСН-налогу (напомним, что перечень «упрощенных» расходов является закрытым — ст. 346.16 НК РФ), то выгоднее применять «доходно-расходную упрощенку».

Приблизительную выгоду можно просчитать с помощью сопоставления налоговых баз и ставок двух УСН-объектов, из которого следует: если расходы фирмы составляют менее 60 процентов от ее доходов, лучше выбрать объект «доходы». Если же более — то альтернативный вариант.

Однако для более точного расчета следует учесть и ряд других факторов, в том числе какие ставки единого налога установлены на 2022 год в зависимости от вида деятельности и категории налогоплательщика в вашем регионе. И лишь после детального анализа фиксировать свой выбор в уведомлении.

На практике бывают случаи, когда организация фактически применяет не тот объект налогообложения, что указан в уведомлении. ИФНС наверняка сочтет это неправомерным и пересчитает налоговые обязательства компании со всеми вытекающими последствиями. И судьи, скорее всего, согласятся с фискалами. Например, в Постановлении Шестого ААС от 01.10.2014 № 06АП-5107/2014 отмечено: переход на упрощенный режим, выбор объекта налогообложения, несмотря на добровольный характер, осуществляются плательщиком не произвольно, а с соблюдением условий и порядка, четко указанных в гл. 26.2 НК РФ. И если организация в нарушение установленного порядка фактически изменила УСН-объект, ей придется за это ответить.

Ждать ли реакции от инспекторов

Вместе с тем налогоплательщик имеет право в любой момент направить в свою инспекцию запрос о подтверждении факта применения им упрощенного спецрежима. Рекомендованную форму запроса можно найти в Приложении № 6 к Административному регламенту, который утвержден Приказом Минфина РФ от 02.07.2012 № 99н. Однако запрос позволено составить и в произвольной форме.

ИФНС в соответствии с п. 93 Административного регламента в течение 30 календарных дней с момента регистрации запроса должна выслать плательщику информационное письмо по форме 26.2-7 (утв. Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@). В нем в том числе фигурирует дата представления в инспекцию плательщиком уведомления о переходе на «упрощенку» — но не более того.

Таким образом, вся ответственность за соблюдение критериев, необходимых как для перехода на данный спецрежим, так и для его дальнейшего применения, полностью лежит на самой организации.

Самостоятельной реакции следует ждать от инспекторов только в одном случае: если компания нарушит срок представления уведомления. Тогда чиновники направят предприятию сообщение по форме 26.2-5 (утвержденное Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@), означающее невозможность применения «упрощенки».

Хотели перейти на УСН, но затем передумали.

По мнению чиновников, организация обязана уведомить о своем новом решении фискалов до 15 января года, с которого планировалось применение УСН. Подобный вывод сделан на основании п. 6 ст. 346.13 НК РФ, несмотря на то, что в этой норме речь идет о плательщиках, уже работающих на «упрощенке» и захотевших перейти на иной режим налогообложения с начала календарного года. Итак, если компания так не поступит, она, по убеждению ведомств, не сможет в 2022 году применять ОСН (письмо Минфина РФ от 30.05.2007 № 03-11-02/154, направленное для сведения и использования в работе письмом ФНС РФ от 27.06.2007 № ХС-6-02/503@).

Однако служители Фемиды в этом вопросе чиновников не поддерживают. Взять хотя бы Постановление АС Западно-Сибирского округа от 06.05.2016 № Ф04-1942/2016, в котором сказано: налогоплательщик вправе самостоятельно, в отсутствие одобрения ИФНС, до начала применения «упрощенки» изменить свое решение и остаться на ОСН вне зависимости от причины. Определяющим фактором является фактическое ведение деятельности в соответствии с выбранным с начала года режимом налогообложения.

В Постановлении ФАС Восточно-Сибирского округа от 03.11.2010 № А33-2847/2010 судьи также подчеркнули: правовое значение имеет то, что налогоплательщик, уведомив инспекцию о переходе на УСН, не начал ее применять, фактически работая на общем налоговом режиме, то есть отказался от «упрощенки» до начала ее использования. Разделяет такой подход и ФАС Северо-Кавказского округа, отметивший, что перешедшими на УСН считаются лишь компании и предприниматели, уведомившие об этом ИФНС и фактически перешедшие на данный налоговый режим (Постановление от 14.03.2014 № А53-10176/2013).

Однако во избежание излишних споров с фискалами мы советует все же уведомить их об изменении своего первоначального решения. Благо дело это нетрудоемкое, а времени и нервов может сэкономить немало.

Налоговая подготовка к «упрощенке»

Особенности исчисления налоговой базы при переходе с общего режима (для предприятий, использовавших метод начисления) на «упрощенку» (при которой применяется кассовый метод) содержатся в п. 1 ст. 346.25 Кодекса. Такие компании должны выполнить несколько правил (перечень закрытый). В частности, включить в базу по единому налогу на дату перехода суммы, полученные до 31.12.2019 в оплату по договорам, которые будут исполнены после перехода на УСН. Или же, наоборот, не включать в такую базу средства, полученные после подобного перехода, если они уже были включены в «прибыльные» доходы. В основе всех этих правил лежит главный принцип: определенный доход (расход) должен быть учтен лишь единожды — либо при общем, либо при упрощенном режиме.

В IV квартале 2019 года необходимо восстановить НДС по основным средствам, нематериальным активам и МПЗ. Восстанавливаются суммы налога в размере, ранее принятом к вычету, а в отношении ОС и НМА — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Вместе с тем если НДС по имуществу, приобретенному до перехода на «упрощенку», к вычету не ставился, то этот налог восстановлению не подлежит (письмо Минфина РФ от 18.10.2016 № 03-07-14/60503, Постановление ФАС Центрального округа от 25.05.2011 № А54-3447/2010-С2).

Президиум ВАС РФ в Постановлении от 01.12.2011 № 10462/11 подчеркнул, что пп. 2 п. 3 ст. 170 Кодекса не позволяет производить такое восстановление НДС в течение какого-либо периода времени. Это необходимо в полном объеме сделать в квартале, предшествующем переходу на спецрежим.

Восстановленный налог включается в состав прочих расходов в соответствии со ст. 264 Кодекса (письмо Минфина РФ от 01.04.2010 № 03-03-06/1/205).

Если компания получила аванс и уплатила с него НДС, а соответствующие товары (работы, услуги) будут отгружены (выполнены, оказаны) уже в периоде применения «упрощенки», следует вернуть покупателям НДС с подобных авансов. Такой налог можно будет принять к вычету в IV квартале 2019 года, правда, только при наличии документов, подтверждающих факт возврата НДС (п. 5 ст. 346.25 НК РФ). Важно, что вышеуказанную последовательность нарушать нельзя. Если данный налог сначала заявить к вычету, а лишь потом вернуть его контрагенту, ревизоры наверняка посчитают такой вычет неправомерным, и служители Фемиды, скорее всего, их поддержат (Постановление АС Северо-Кавказского округа от 09.09.2016 № Ф08-6531/2016).

Арбитры признают подобный вычет правомерным и в следующих ситуациях:

перечисления денег не было, а налог возвращен покупателям путем зачета (Постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009);

контракт, по которому прошла предоплата, расторгнут, а полученный аванс возвращен (Постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007).

«Упрощенцы» НДС не уплачивают. Поэтому необходимо скорректировать договоры, заключенные фирмой до перехода на УСН, в которых цена ее товаров (работ, услуг) установлена с данным налогом. С будущего года в договорах цену нужно будет фиксировать с пометкой: «НДС не облагается».

И последнее — если предприятие в текущем году создавало в налоговом учете какие-либо резервы (на оплату отпусков, по сомнительным долгам и т.д.), учтите их остатки на 31.12.2019 в составе внереализационных доходов (п. 7 ст. 250, пп. 5 п. 4 ст. 271 НК РФ).

Заявление о переходе на УСН. Форма 26.2-1

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения. Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах: 15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк. Ниже будет представлен полный мануал по заполнению этого заявления.

Все преимущества УСН ещё раз

возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

забываем про НДС;

простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор, который меняется ежегодно.

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

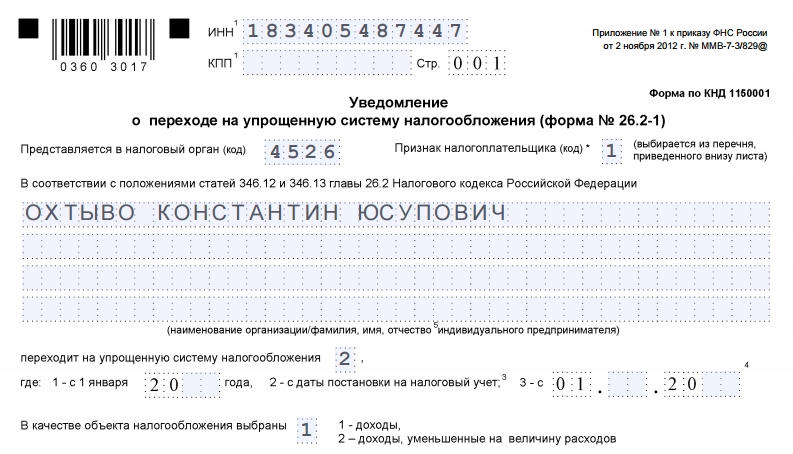

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов. КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

— пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

— когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

— при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

— ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

— те, кто переходит сразу же при регистрации. Наш вариант.

— предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р. В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее. Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

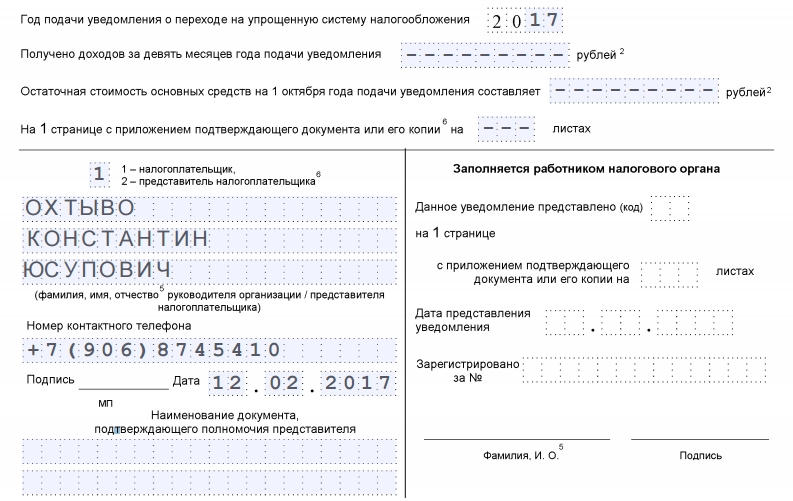

Год подачи уведомления — вписываем текущий. Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн. С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении: 1 — если мы сдаём заявление самостоятельно и 2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Уведомление о переходе на УСН с 2022 года

УСН — один из наиболее востребованных налоговых режимов среди ИП и организаций малого бизнеса. А в связи с планами отмены ЕНВД, популярность этой системы налогообложения еще более возрастет.

Напомним, в рамках УСН налогоплательщик волен выбрать оптимальный для себя объект налогообложения: «доходы» (налоговая ставка 6%) или «доходы минус расходы» (налоговая ставка 15%).

Для постановки или перехода на УСН не требуется разрешения от налоговой службы. Этот процесс носит уведомительный характер: в случае соответствия лимитов, налогоплательщик лишь отправляет уведомление о переходе на УСН в ИФНС. Давайте выясним, как составить и подать уведомление о переходе на УСН в 2022 году.

Кто может работать на УСН в 2022 году?

Лимиты и требования к предприятиям и индивидуальным предпринимателям, планирующим применение УСН, перечислены в ст. 346.12 НК РФ.

Согласно действующему законодательству, применять УСН не вправе следующие субъекты:

иностранные компании;

НПФ, инвестиционные фонды, банки, страховые компании, микрофинансовые организации и профессиональные участники рынка ценных бумаг;

адвокаты, нотариусы, агентства занятости;

казенные и бюджетные учреждения;

игорный бизнес, ломбарды;

субъекты, занятые в сфере добычи и продажи полезных ископаемых;

субъекты, производящие подакцизные товары.

Все остальные субъекты предпринимательства вправе применять УСН, при соответствии следующим лимитам и требованиям (согласно ст. 346.12 НК РФ):

среднесписочная численность работников должна составлять не более 100 человек;

доходы по итогам девяти месяцев того года, в котором юридическое лицо подает заявление о переходе на УСН, должны составлять не более 112,5 миллионов рублей;

остаточная стоимость основных средств составляет не более 150 000 000 рублей;

организации, планирующие переход на УСН, не должны иметь филиалов;

доля юридических лиц в уставном капитале организации не должна составлять более 25%.

Срок подачи уведомления о переходе на УСН с 2022 года

Вновь зарегистрированные юридические лица и индивидуальные предприниматели должны подать уведомление о переходе на УСН в течение тридцати дней с момента регистрации в ИФНС. В противном случае ИФНС автоматически отнесет их к налогоплательщикам, применяющим общую систему налогообложения. Вновь регистрирующиеся ИП и организации вправе подать уведомление о переходе на УСН одновременно с документами на государственную регистрацию ИП или юридического лица, соответственно.

Организации и индивидуальные предприниматели, уже применяющие другую систему налогообложения, вправе перейти на УСН лишь с начала налогового периода. Так, если вы планируете перейти на УСН с 2022 года, вам необходимо подать в ИФНС соответствующее уведомление до 31 декабря 2019 года. Обращаем ваше внимание, что этот день выпадает на вторник и будет сокращенным на один час.

Исключение сделано только для плательщиков ЕНВД, отказавшихся от ведения тех видов деятельности, к которым применялся ЕНВД и открыли новые виды деятельности, в отношении которых возможно применение УСН. Согласно ст. 346.13 НК РФ, такие организации и предприниматели вправе начать применение УСН с начала того месяца, в котором они перестали применять ЕНВД. Для этого они должны подать в ИФНС уведомление о переходе на УСН в течение тридцати дней с момента прекращения применения ЕНВД.

В случае нарушения срока отправки уведомления, субъекту предпринимательства будет отказано в праве применения УСН. В этом случае перейти на эту систему налогообложения можно будет лишь со следующего года.

Организации и предприниматели, уже применяющие УСН, не обязаны подавать никаких уведомлений о продолжении применения УСН в 2022 году.

Заполнение уведомления о переходе на УСН с 2022 года

Давайте выясним, как выглядит форма уведомления о переходе на УСН с 2022 года и каковы правила ее заполнения.

Уведомление подается по форме № 26.2-1. Форма одинакова как для юр.лиц, так и для ИП. Документ представляет собой одну страницу с набором предельно простых полей для заполнения.

Правила заполнения формы № 26.2-1

Заполнение бланка допускается как в электронном, так и в бумажном виде (от руки).

В шапку документа вносятся ИНН и КПП (для организаций). Пустые ячейки документы заполняются прочерками.

В поле «Код налогового органа» вносится код того территориального подразделения ИФНС, в которую подается уведомление. Узнать его можно на официальном сайте ФНС или по телефону клиентской поддержки ФНС 8-800-222-22-22.

В поле «Код признака налогоплательщика» вносится цифра 1, 2 или 3:

Цифру «1» указывают субъекты, подающие уведомление одновременно с документами на регистрацию ИП или юридического лица;

Цифру «2» ставят вновь созданные ИП и организации;

Цифру «3» ставят субъекты, уведомляющие о переходе на УСН с других режимов налогообложения (за исключением ЕНВД).

Ниже находится поле для указания фамилии, имени и отчества для ИП и полного наименования для юридического лица.

Ниже расположено поле «переходит на упрощенную систему», в котором необходимо указать цифру, соответствующую виду перехода на УСН:

Цифра «1» ставится при переходе на УСН с Нового 2022 года;

Цифра «2» ставится если постановка на УСН происходит в момент регистрации субъекта предпринимательства;

Цифра «3» ставится в случае перехода на УСН с ЕНВД с начала месяца.

Ниже указывается год перехода (для цифры «1»), месяц и год перехода (для цифры «3»).

Далее указывается объект налогообложения:

Код «1», если выбран объект «доходы» (налоговая ставка 6% или ниже в отдельных субъектах РФ);

Код «2», если выбран объект «доходы минус расходы» (налоговая ставка 15% или ниже в отдельных субъектах РФ).

Ниже указывается год подачи уведомления. В нашем случае — «2019».

Организации, уведомляющие о переходе на УСН с других систем налогообложения, должны указать сумму полученных ими доходов за последние 9 месяцев 2019 года, а также остаточную стоимость по состоянию на 01.10.2019.

Руководитель организации или ИП подписывают документ, ставят дату его заполнения и указывая контактный номер телефона.

Заявление о переходе на упрощенную систему налогообложения с 2022 года

Самым популярным налоговым режимом у малого бизнеса является упрощенная система налогообложения (УСН). Она значительно выгоднее, чем общая система, которая предоставляется предпринимателю при регистрации «по умолчанию». Переход же на УСН происходит в заявительном порядке, т.е. добровольном (п.1 ст.346.11 НК). К преимуществам специального налогового режима относится:

освобождение от уплаты НДФЛ в размере 13% за себя, но за наемных работников платить обязан;

налоговая простота расчетов, при применении одного из методов: либо со всего дохода 6%, либо 15% с суммы, составляющей разницу между учтенными доходами и расходами.

Предприниматель, планирующий перейти на упрощенный налоговый режим, должен знать, при каких условиях налоговая ему откажет:

наличие зарегистрированных филиалов или представительств;

если ИП является работодателем и заключил официально трудовые договора со 100 и более работниками;

остаточная стоимость имущества оценивается в сумму свыше 100 млн.рублей;

итоговый полученный доход за год не более 60 млн.рублей;

при наличии долевого участия иных предприятий, составляющего более ¼ доли, но для ИП такое условие неактуально;

доходы за предшествующие подаче заявления 3 квартала текущего года не более 45 млн. рублей.

Суммы годового дохода и дохода за три квартала подлежат корректировке на ежегодный коэффициент инфляции.

Когда и как подается заявление на УСН на 2022 год для ИП?

Переход на УСН осуществляется в уведомительном порядке, когда предприниматель извещает налоговый орган о своем решении и подает соответствующий документ. Если уведомление не было направлено, то предпринимателю применяется общая система налогообложения.

Подать заявление о желании перейти на УСН можно:

Для новых предпринимателей:

одновременно с формой Р21001 на регистрацию гражданина в качестве индивидуального предпринимателя;

в течении 30 дней с момента регистрации ИП или ООО.

Рассмотрим на примере. ИП при регистрации не представил уведомление о переходе на «упрощенку». Документы были поданы 20 августа, а уведомление уже 15 сентября. Отведенный срок, установленный законодательством, соблюден. Поэтому упрощенный режим будет применяться с даты регистрации, т.е. с 20 августа.

Самым удобным вариантом подачи уведомления, одновременно с основным пакетом регистрации ИП. Но в крупных городах это может вызвать затруднение, поскольку прием документов осуществляется по одному адресу, а на учет ставят по адресу прописки предпринимателя. Заявление же на «упрощенку» принимают в ИФНС, где он состоит на учете.

Для этого и дается 30-дневный период, чтобы ИП получил свидетельство и подал уведомление по адресу, указанному в нем. Но чаще всего налоговые органы принимают его вместе с формой Р21001.

Для существующих ИП. При смене налогового режима на упрощенный потребуется подать уведомление в период с 1 октября по 31 декабря текущего года (п.1 ст.346.13 НК), чтобы УСН применялся в следующем с 1 января.

Бланк уведомления

Приказом ФНС от 02.11.2012 № ММВ-7-3/829@ утверждена форма уведомления о переходе на УСН № 26.2-1 (КНД 1150001). Следует отметить, что она носит рекомендательный характер. Однако, органы ФНС советуют придерживаться ее и заполнять все реквизиты максимально точно, чтобы избежать разногласий с инспектором.

В бланке вверху страницы обязательно наличие:

штрих-кода с цифрами 0360 3017 в левом углу;

указание на форму по КНД 1150001 в правом.

Форма документа едина для налогоплательщиков ООО и ИП.

Образец заполнения заявления в 2022 году

Все буквы прописываются заглавными печатными, пустые ячейки прочеркиваются знаком «тире». Если оформляется от руки, то пастой черного цвета.

Используйте полезные сервисы для быстрого поиска:

Рассмотрим примеры, как следует оформлять уведомления в различных ситуациях.

Документ о применении УСН подается вместе с заполненными формами для регистрации гражданина в качестве индивидуального предпринимателя.

Важно! Предприниматель указывает свою фамилию, имя и отчество в отдельной строке, прочеркивая пустые клетки. Наименование организации прописывается в одной строке.

В поле «Признак налогоплательщика» ставится код — 1, а в строке о переходе на УСН код — 2.

Прочерки проставляются в строках ИНН, КПП (потому что такой код у физических лиц отсутствует).

Так же прочеркиваем поля о полученных доходах, остаточной стоимости основных средств и подтверждающие документы. Они предусмотрены для организаций, использующих иную систему налогообложения, но желающие перейти на УСН.

Левая нижняя часть листа предназначена для внесения данных заявителя или его доверенного лица. Если уведомление подает лично предприниматель, то укажите признак налогоплательщика «1», а в полях для указания имени проставьте прочерки. Согласно сноскам, здесь указывается только имя представителя ИП или руководителя юридического лица.

Пример заполнения:

Уведомление подается уже после регистрации, но с соблюдение 30-дневного срока от даты постановки на учет в ИФНС.

Признак налогоплательщика тогда будет зашифрован цифрой — 2, и в строке о переходе на УСН тоже поставьте код — 2.

Дополнительно прочеркните все ячейки в строках по доходам и стоимости ОС.

Пример заполнения:

Налогоплательщик – ИП вправе раз в год заявиться на изменение налогового режима, но не позднее 31 декабря.

В уведомлении код плательщика будет 3, а переход на УСН кодируется цифрой 1.

Прочерки проставляются в строки, сообщающие о доходах и остаточная стоимость.

При переходе с другого налогового режима на УСН следует указать месяц, с которого он будет выполнен

Пример заполнения:

Форма № 26.2-1 подается в налоговый орган в двух экземплярах: один остается у регистратора, на втором ставится отметка о принятии. Этот документ и будет подтверждением применения упрощенного налогового режима.

Подтвердить свой налоговый статус возможно, запросив в налоговом органе в письменной форме информационное письмо по форме № 26.2-7, где будет указана дата поступления заявления о переходе на УСН. Оно и станет подтверждением правомочности применения налогового режима.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

УСН — один из наиболее востребованных налоговых режимов среди ИП и организаций малого бизнеса. А в связи с планами отмены ЕНВД, популярность этой системы налогообложения еще более возрастет.

УСН — один из наиболее востребованных налоговых режимов среди ИП и организаций малого бизнеса. А в связи с планами отмены ЕНВД, популярность этой системы налогообложения еще более возрастет.

(1).jpg "Налог с продажи коммерческой недвижимости: физическим лицом, юридическим лицом, ИП")