Все плюсы и минусы самозанятости для граждан в 2022 году

Самозанятость в 2022 году

Прежде чем перейти к анализу плюсов и минусов самозанятых гражданин в 2022 году, скажем несколько слов об эксперименте по введению нового налогового режима в России и налоге, который самозанятые уплачивают.

С 1 января 2019 года налог на профессиональных доход введен в четырех субъектах РФ: Москве, Татарстане, Калужской и Московской областях. С 1 января 2022 года эксперимент распространился еще на 19 регионов РФ. В зону его действия вошли: Санкт-Петербург, Башкирия, НАО, ЯНАО, ХМАО, Волгоградская, Воронежская, Ленинградская, Новосибирская, Нижегородская, Омская, Ростовская, Самарская, Свердловская, Сахалинская, Тюменская, Челябинская области, Красноярский и Пермские края.

С 1 июля 2022 года налоговый режим можно применять по всей России.

Важно! Условия проведения эксперимента не изменились по сравнению с первоначальной редакцией ФЗ № 422.

Преимущества самозанятости

Основные плюсы самозанятости:

Простота регистрации в качестве налогоплательщика. Согласно п. 2 ст. 5 ФЗ № 422 для регистрации гражданину необходимо подать заявление, приложить к нему фотографию и копию паспорта. При этом все документы отправляются в налоговую службу через мобильное приложение «Мой налог». Если гражданин подключен к сервису ФНС «Личный кабинет» (подключиться к нему может любое физическое лицо), то для регистрации потребуется подать заявление через приложение «Мой налог».

Отсутствие необходимости формировать налоговую отчетность, подавать декларации о доходах. Согласно п. 1 ст. 14 ФЗ № 422 налогоплательщик при расчетах с клиентами обязан в приложении «Мой налог» сформировать чек (внести в электронную форму необходимые сведения о покупателе и произведенной операции). Сформированный чек передается в бумажном или электронном виде клиенту, а его электронная копия направляется в налоговую инспекцию. Далее инспекция на основании переданных чеков ежемесячно направляет квитанцию-расчет налогоплательщику, по которой производятся налоговые отчисления.

Ставки налогообложения составляют 4 процента при расчете с гражданами и 6 процентов, если расчет производится с ИП или организациями (ст. 10 ФЗ № 422).

Возможность получения вычетов со ставки 4 процента в размере 1 процента и со ставки 6 процентов — величиной 2 процента в пределах 10 тысяч рублей (п. 2 ст. 12 ФЗ № 422). То есть де факто уплачивать придется 3 и 4 процента с дохода соответственно, до тех пор пока сумма экономии не составит 10 тысяч рублей.

Освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС (п. 11 ст. 2 ФЗ № 422).

Недостатки самозанятости

При наличии значительного количества плюсов для самозанятых в ФЗ № 422 имеются и минусы самозанятости. Среди очевидных недостатков:

Ограничение по срокам применения налогового режима. Действовать он будет до 2028 года включительно (п. 2 ст. 1 ФЗ № 422). Будет ли он продлен, пока не известно.

Ограничение лимита дохода суммой в 2,4 миллиона рублей (п. 2 ст. 4 ФЗ № 422). При превышении лимита гражданину придется переходить на «предпринимательский» режим налогообложения. То есть применять ОСН, УСН или ЕНВД. Если гражданин не сделает этого самостоятельно, налоговый орган переведет его на ОСН автоматически.

Запрет на торговлю подакцизными товарами, продукцией, имеющей специальную маркировку. Данный недостаток актуален в связи с тем, что ассортимент маркируемых товаров регулярно расширяется.

Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка либо сроков передачи данных о произведенных расчетах в налоговую инспекцию. Так, за любое нарушение порядка или просрочку передачи данных налогоплательщик будет автоматически оштрафован на сумму в 20 процентов от суммы налога, неуплаченного правильно и своевременно. А если в течение полугода с момента первого нарушения налогоплательщик еще раз нарушит сроки или порядок передачи данных о произведенном расчете, то сумма штрафа будет равна полученному с нарушениями доходу.

Самозанятый гражданин — плюсы и минусы в будущем

Анализируя плюсы и минусы самозанятости, следует помнить, что налоговый режим для самозанятых — эксперимент. Об этом прямо указывается в ст. 1 ФЗ № 422. Соответственно, правила исчисления налога, перечень доходов, облагаемых этим налогом, источников их получения и другие вопросы функционирования данного режима налогообложения могут быть в любое время изменены. А положение налогоплательщиков может как улучшиться, так и ухудшиться.

П. 3 ст. 1 ФЗ № 422 устанавливает только два ограничения на возможности внесения корректив:

нельзя увеличивать ставки налогообложения;

не может быть уменьшен предельный размер доходов (2,4 миллиона рублей), в рамках которого допустимо применение НПД.

Что же касается любых других норм закона, то их корректировка возможна в ходе проведения эксперимента.

Неопределенность с перспективами законодательного регулирования данного режима следует отнести к минусам для самозанятых. Однако сам факт принятия ФЗ № 422, в случае если в будущем положение налогоплательщиков не ухудшится, можно считать существенным плюсом для значительного числа наших сограждан.

Для одних налогоплательщиков (в первую очередь действующих ИП) он позволит снизить налоговую нагрузку, для других — легализоваться и тем самым избежать более серьезных налоговых санкций.

Итоги

В полном объеме плюсы и минусы налогообложения самозанятых проявятся через несколько лет. Тогда станет очевидно, будут ли изменены «правила игры» государством или нет, а также когда накопится практика (судебная, административная) в части применения норм ФЗ № 422 по всей территории России.

Налогообложение самозанятых граждан в 2022 году

В России есть категория людей, которая трудится безо всякого официального оформления, оказывая услуги или производя какие-то товары самостоятельно. Таких людей называют самозанятыми. Поскольку их деятельность находится вне поля зрения государственных органов, эти граждане не платят налоги. Но в последнее время были приняты меры для легализации такого бизнеса, а также установлен размер налога для самозанятых.

Принципы и условия самозанятости

В российском законодательстве и ранее присутствовало понятие самозанятости. НК РФ определяет это направление как предпринимательскую деятельность физических лиц по оказанию платных услуг либо реализации товаров собственного производства. Конкретного списка видов такой деятельности не существует, сюда входят практически любые действия, совершаемые без оформления трудовых договоров и наличия статуса индивидуального предпринимателя.

Налоговые органы рассматривают самозанятость как деятельность, осуществляемую на определенных условиях:

Без получения статуса ИП.

Без привлечения наемных работников.

При отсутствии работодателя.

В рамках оказания услуг для личных нужд граждан.

Речь идет о производстве какой-то продукции своими силами или самостоятельном выполнении работ.

Недавно был принят законопроект, определяющий, какой налог будут платить самозанятые и какими видами деятельности им разрешается заниматься. Это относится к:

Присмотру за несовершеннолетними.

Уходу за пожилыми людьми, в том числе больными.

Образовательным и репетиторским услугам.

Помощи в ведении домашнего хозяйства.

Клининговым услугам (уборке).

Ремонту и строительству.

Бытовым услугам: швейным, парикмахерским и другим.

Ремонту одежды, бытовой техники, прочих вещей.

Услугам по установке ПО.

Фотоуслугам.

То же самое относится к продаже товаров, созданных своими руками, и продукции, выращенной на приусадебных участках.

Налоговый закон для самозанятых имеет и некоторые ограничения. Для фрилансеров действует запрет на ведение деятельности по:

Продаже товаров, для которых предусмотрены акцизы или обязательная маркировка.

Перепродаже товаров либо имущественных прав.

Добыче и продаже полезных ископаемых.

Ведению деятельности в интересах других лиц с заключением договоров получения комиссий и агентских вознаграждений.

Исключение из последнего пункта сделано для лиц, занимающихся доставкой товаров или приемом и передачей платежей за продукцию и работы в интересах других лиц.

Экспериментальные регионы

С января 2019 года в четырех областях Российской Федерации запущен эксперимент, вводящий для самозанятых граждан налоговые обязательства. Раньше закона, регулирующего деятельность фрилансеров, как и отдельной системы налогообложения для самозанятых, просто не существовало. Единственной обязанностью таких граждан было уведомление налоговой службы о своем статусе и осуществляемой деятельности.

Прежде чем подавать заявку на регистрацию, следует узнать, в каких регионах будет налог для самозанятых. Экспериментальные правила пока распространяются только на столицу и Московскую область, а также Калужскую область и Татарстан. Если тестирование обновленных подходов пройдет успешно, их распространят на остальную территорию страны. В других регионах нелегальная самозанятость без выплаты налогов по-прежнему влечет ответственность.

Что такое налог на самозанятых

Теперь самозанятым необходима регистрация в ИФНС, которая предполагает и уплату налогов. Правда, рассчитываться с налоговиками можно будет в упрощенной форме. Воспользоваться этой возможностью смогут:

Россияне старше 16 лет.

Официально нетрудоустроенные граждане.

Лица, не зарегистрированные как ИП.

Люди, подавшие заявку в налоговые органы.

Граждане, систематически получающие заработок за счет самостоятельной деятельности.

Лица, не имеющие наемных сотрудников.

Не облагаются новым налогом для самозанятых граждан следующие виды поступлений:

Полученные в рамках трудовых отношений.

От продажи транспорта и недвижимости.

От передачи имущественных прав на объект недвижимости (кроме аренды).

От оплаты труда госслужащих.

От продажи ценных бумаг, финансовых инструментов.

От реализации имущества, которое использовалось в личных целях.

От участия в совместной деятельности по договору.

От передачи имущества на условиях доверительного управления.

От уступки или переуступки прав требований.

Налог на самозанятых граждан в России не действует при получении доходов в натуральной форме.

Как оплачивать налоги самозанятым гражданам

Для самозанятых граждан налоговая обещает предоставить все условия, позволяющие тратить минимум времени на регистрацию, расчет налога и его оплату. Гражданам, которые занимаются соответствующей деятельностью, не придется даже посещать инспекцию. Все необходимые действия будут осуществляться через специальное приложение, установленное на любое мобильное устройство с доступом к глобальной сети интернет.

Приложение под названием «Мой налог» разработано специально для обеспечения налогообложения самозанятых граждан. Без него фрилансер не сможет официально работать. Программа совмещает несколько функций:

Персонального кабинета плательщика для различных форм взаимодействия с налоговиками.

Онлайн-кассы, позволяющей направлять клиентам чеки в электронном формате.

Онлайн-банка для уплаты налога на доход самозанятыми гражданами.

Бухгалтерии для отслеживания сумм, подлежащих уплате.

С помощью приложения, предлагаемого ФНС самозанятым лицам, можно будет встать на соответствующий учет или сняться с него. Программа предусматривает фиксацию места осуществления деятельности, ведение документооборота с налоговиками в электронной форме и получение уведомлений о начислениях налоговой самозанятым гражданам.

Чтобы воспользоваться новым налоговым режимом для самозанятых, нужно представить в ФНС заявку, приложив свое фото и копию паспорта. Для пользователей, зарегистрировавших кабинет на сайте налоговой службы, достаточно одного заявления.

В некоторых обстоятельствах налоговики могут отказать в постановке на учет. Такое обычно происходит при несоответствии установленным критериям. В подобных случаях через приложение поступит сообщение с перечисленными в нем причинами отклонения заявки.

После снятия с учета самозанятому разрешается зарегистрироваться для ведения деятельности повторно. Но здесь есть важное условие: заявку не примут при неуплате налога на профдоход и наличии задолженности. Сняться с учета возможно через отправку заявки в приложении, ответ налоговиков поступает таким же образом.

Законопроект определяет, как платить налоги самозанятым гражданам. Сумма, которую предстоит оплатить, рассчитывается приложением на основании фискальной документации – чеков, которые фрилансер обязан выдавать потребителям. Такая функция тоже выполняется программой «Мой налог».

Получая чеки, ФНС рассчитывает сумму, которую нужно взыскать в виде налога на профессиональный доход для самозанятых. До 12 числа последующего месяца фрилансер получит уведомление с указанием этой суммы.

Какие налоги предусмотрены для самозанятых граждан

Размеры налога для самозанятых варьируется в зависимости от особенной деятельности. Если доходные поступления обеспечиваются при взаимодействии с физлицами, ставка составит 4%. С заработка, полученного от реализации работ или продукции организациям, предстоит уплатить 6%. Законодательство не предусматривает учета расходов и соответствующего сокращения налоговой базы.

Если сумма налога, который необходимо уплатить по истечении определенного периода, оказывается меньше 100 рублей, выплаты в бюджет не производятся. В подобных ситуациях нужную сумму добавят к налогу, подлежащему выплате в последующем месяце.

Для перечисления налогового платежа не нужно открывать отдельный счет либо оформлять специальную банковскую карточку. Существующую карту любого банковского учреждения можно привязать к приложению «Мой налог» для осуществления выплат. Также есть возможность подключения автоплатежей.

Государство предусмотрело для фрилансеров возможность сэкономить на налоговых выплатах. Налог 4 % для самозанятых граждан снижается до 3%. 6%-й налог снижается до 4%. Сумма вычета установлена в пределах 10 тысяч рублей, до ее исчерпания действует возможность сокращения выплат.

Для граждан, которые снялись с учета как самозанятые, а затем зарегистрировались снова, неиспользованный остаток вычета восстанавливается. Сроки действия льготы не лимитированы, но повторно использовать ее нельзя. Налоговики самостоятельно учитывают вычеты при подсчете размеров выплат фрилансера.

Согласно последним корректировкам Налогового кодекса, отдельные категории фрилансеров освобождены от уплаты НДФЛ и страховых взносов на 2022 год. Это предусмотрено поправками к ст. 13 Федерального закона. Данное правило действует лишь для тех самозанятых, которые зарегистрировались еще до введения новых правил. Эти правила предполагали уведомительный принцип регистрации у налоговиков и предоставление «налоговых каникул».

Чеки и налоговые выплаты

Расчеты налоговых выплат для самозанятых будут осуществляться на основании чеков. Оформление таких документов позволяет налоговикам отслеживать реальный заработок фрилансера. Именно поэтому к оформлению чеков предъявляются определенные требования. Но переживать по этому поводу не стоит, ведь все реквизиты будут автоматически вноситься в чек приложением «Мой налог».

В чеках указываются следующие данные:

Наименование и дата выдачи документа.

Сведения о продавце-налогоплательщике, идентификационный номер.

Ссылка на применение спецрежима налогообложения.

Перечень реализуемой продукции, оказываемых услуг, выполняемых работ.

Сумма средств, которые выплатил покупатель.

Сведения о заказчике-юрлице.

Данные кредитных организаций или операторов онлайн-площадок.

На чеках проставляется QR-код, предназначенный для считывания и идентификации записи о расчетах в специальной автоматизированной системе. Каждый документ получает уникальную нумерацию.

Чеки можно передавать потребителю на бумаге или в электронном формате. Во втором случае возможна отправка на электронную почту. При расчетах наличными или электронными деньгами чеки выдаются сразу же, при переводе средств с банковского счета – не позднее 9 числа последующего месяца.

Выявление нелегальных самозанятых

Налоговикам придется принять меры для выявления самозанятых, которые не выплачивают налоги, т. е. ведут теневую деятельность без легализации. Для этого планируется использовать следующие методы:

Контроль движения электронных денежных средств.

Получение от коммунальных служб данных о трудоспособных людях, не уплачивающих страховые взносы и подоходный налог.

Изучение объявлений о предоставлении услуг или продаже товаров.

Контроль сведений о такой деятельности в соцсетях.

Контрольные закупки.

Специальные рейды и проверки.

У госорганов появится возможность отследить банковские переводы фрилансеров. Это касается ситуаций, когда оплата за выполненные работы и проданные товары поступает на счет самозанятой части граждан, работающих без официальной регистрации. Однако пока нет законодательного акта, обязывающего банковские учреждения предоставлять такую информацию.

Важную роль в этом плане может сыграть налоговый контроль и формирование соответствующих баз. Но здесь появляются определенные сложности. Нелегальных самозанятых в стране достаточно много даже по самым скромным подсчетам. Соответственно, для анализа деятельности каждого из них требуется расширение штата налоговой службы, а это влечет немалые расходы бюджетных средств. Не факт, что отчисления самозанятых смогут покрыть эти затраты.

В таких обстоятельствах многие фрилансеры не спешат выйти из «тени». Многим ставка налога для самозанятых граждан кажется чрезмерно высокой. К тому же нет никаких гарантий, что в дальнейшем она не увеличится, и людям не придется выплачивать еще больше налогов. Средства, полученные в виде налогов от фрилансеров, будут поступать в региональный и муниципальный бюджеты по месту ведения деятельности самозанятого и его регистрации. Место осуществления деятельности определяется по фактическому нахождению самого фрилансера, а не его клиентов.

Штрафы и риски

За уклонение от легализации и выполнения налоговых обязательств предусмотрены штрафные санкции. Фрилансеров, которые не зарегистрируются вовремя и не будут делать отчислений в бюджет, могут оштрафовать на 20% от суммы расчета с потребителем. Если нарушение повторится на протяжении полугода, штраф составит полную величину расчета.

Самозанятым гражданам предлагается взять на себя ответственность за собственное пенсионное обеспечение. Государство готово обеспечить им лишь социальные пенсии, т. е. минимальные. Сейчас россиянин может рассчитывать на полноценную страховую пенсию исключительно при условии наработки определенного стажа. В 2018 году для этого требовалось не меньше 9 лет стажа и 13,8 балла. Такие баллы начисляются с учетом страховых взносов, взятых от официальной зарплаты.

Пенсии для фрилансеров

Самозанятые лица вправе добровольно перечислять взносы в Пенсионный фонд, накапливая баллы. Таких баллов можно «купить» для обеспечения не более половины стандартных пенсионных выплат. Аналогичное правило действует для любого россиянина. В дальнейшем ожидается формирование системы индивидуального пенсионного капитала, к которой смогут присоединиться и фрилансеры.

Разница между самозанятым и ИП

Самозанятость имеет много общего с индивидуальным предпринимательством. Но на практике существует немало различий:

Регистрационная процедура ИП осуществляется через ФНС с предоставлением пакета бумаг и оплатой госпошлины, самозанятые регистрируются в упрощенном порядке.

ИП выбирают подходящую систему налога из УСН, ОСНО, ЕНВД, ПСН, для самозанятых предусмотрен особый режим.

Предприниматели в рамках некоторых режимов подают отчетность, у фрилансеров такой необходимости нет.

ИП вправе нанимать сотрудников, самозанятые не могут этого делать.

Деятельность ИП требует применения кассового оборудования, самозанятым достаточно регистрации в специальном приложении. Вместе с тем работа фрилансеров сопровождается рисками, связанными с самостоятельным выполнением всех функций, включая поиск клиентов.

Плюсы выхода из «тени»

Регистрация в качестве самозанятого с официальной уплатой налогов имеет ряд плюсов:

Налоги для фрилансеров составляют 4-6%, а ИП приходится уплачивать 13% дохода.

Упрощается процесс взаимодействия организаций с самозанятыми – их не нужно оформлять в штат и уплачивать внушительные налоги с зарплаты.

Сами фрилансеры могут открыто давать рекламу, не опасаясь преследования налоговиков за сокрытие заработка.

У самозанятых появляется возможность обеспечения достойной пенсии.

Такой вариант предполагает все преимущества легального ведения деятельности, но требует определенных затрат на налоговые отчисления.

Государство всерьез планирует вывести самозанятых и их доходы из «тени», принимая для этого соответствующие меры. Уже разработан механизм регистрации фрилансеров, условия их деятельности и размеры налога. Ставка составляет 4-6% в зависимости от категории потребителей продукции и услуг. Но каждый самозанятый, зарегистрировавшийся официально, может получить налоговый вычет в пределах 10 тысяч рублей. За неуплату налогов предусмотрены штрафные санкции.

Как считать и как платить налог самозанятым? Двенадцать самых частых вопросов!

Совсем скоро многие получат статус самозанятого гражданина и будут платить налог на профессиональный доход.

С 1 января 2019 года стартует пилотный проект в четырех регионах, многие столкнутся с этим впервые. Ответы составлены на основе самых частых вопросов от читателей в комментариях.

1. Сколько придется платить?

Все очень просто:

4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования в предпринимательской деятельности и юридическим лицам.

2. Как считается доход? Как налоговая узнает, сколько я заработал?

Самостоятельно ничего считать не нужно. Если только в целях самоконтроля.

На все свои услуги, которые вы предоставляете клиентам, а также проданные товары, вы должны выдавать электронный чек при помощи программы «Мой налог» на смартфоне.

Вот, как раз суммируя эти чеки, налоговая служба будет знать, какой у вас доход. Пробили чек — сумма дохода выросла. Налог тоже вырос.

Прочтите в дополнение следующую статью:

3. Как я узнаю, сколько нужно платить?

Каждый месяц, до 12 числа, вы будете получать уведомление из ФНС с суммой налога за предыдущий месяц. То, есть, сумму налога, например, за январь 2019 года, вы узнаете до 12 февраля 2019 года.

Очевидно, что это сообщение будет поступать через программу «Мой налог».

4. Когда нужно платить?

Предположим, вы получили сообщение, что за предыдущий месяц нужно оплатить столько-то рублей. Эту сумму нужно оплатить до 25 числа.

Например, налог за январь нужно оплатить до 25 февраля. И так каждый месяц.

5. Как платить?

Можно платить с собственной банковской карты. Обещают, что можно будет настроить автоматическое списание налога с карты.

Но как это все будет выглядеть в реальности, узнаем только в начале следующего года, когда эксперимент начнется.

6. А если у меня не будет дохода за месяц? Все равно придется платить налог?

Нет, не придется. Нет дохода — нет налога.

7. А если у меня будет доход 1 рубль, то я должен заплатить 4 копейки (или 6 копеек)?!

Нет, вы не будете платить в таком случае 4 (или 6) копеек.

В законе написано:

В случае, если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей , указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

То есть, если ваш налог за прошлый месяц составит менее 100 рублей, то налоговый платеж переносится на следующий месяц.

8. Нужно открывать специальный счет? Нужна отдельная банковская карта?

Нет, не нужна. Можете использовать любимую банковскую карту. ФНС будет считать доход (и налог) самозанятых на основании выданных чеков, а не на основе мониторинга поступления денежных средств на карту.

Но для более прозрачного учета, все-таки, удобнее будет завести отдельную карту, которая будет применяться только для деятельности в качестве самозанятого. Чтобы самим потом не запутаться при самоконтроле собственных доходов и налогов.

9. А расходы можно будет учитывать? Например, мои затраты на предоставление услуг?

Нет. Расходы не учитываются.

Прочтите здесь, пожалуйста, про расходы самозанятых:

10. Можно ли получить имущественный вычет по НДФЛ?

Если вы самозанятый, работаете только на себя (то есть, нигде не устроены как наемный сотрудник), то вычет по НДФЛ нельзя получить.

11. Как быть, если деятельность ведется в нескольких регионах?

Предположим, что кто-то встал на учет, как самозанятый гражданин, в одном из четырех регионов, где проходит пилотный проект по самозанятым:

Москва

Московская область

Калужская область

Республика Татарстан

И платит НПД (налог на профессиональный доход). И, что важно, деятельность ведет не только в одном из этих четырех регионов, но и в других регионах, где не проходит пилотный проект по самозанятым. Как быть в этой ситуации?

12. Какие есть льготы и налоговые вычеты для самозанятых? И есть ли они вообще?

Если почитать закон, то станет понятно, что никаких льгот на данный момент для самозанятых граждан нет.

Но дается послабление дается на старте деятельности в виде так называемого «налогового вычета» в размере 10 000 рублей.

Что еще за вычет такой? Читаем ответ в полной статье, с примерами расчета налога с учетом вычета:

Налог на самозанятых граждан в РФ в 2022 году

В Министерстве Финансов сообщили, что специальный режим по уплате налога для самозанятых граждан РФ в 2022 году частично изменится. По данным Минэкономразвития, еще в начале 2019 года, с момента, когда был принят ФЗ №422 «О проведении эксперимента по установлению специального налогового режима « Налог на профессиональный доход (НПД)» вид деятельности легализовали более 40 тысяч человек по Москве. Несмотря на такую активность столичных жителей, большинство проживающих в других регионах против таких нововведений. Однако Минфин оценил позитивную динамику развития регистрации самозанятых и с 2022 года предлагает не только внедрение режима в большинство регионов страны, но и новые правила перехода на НПД.

Законодательная база

Индивидуальные предприниматели, у которых нет наемных работников и работодателя, вправе регистрировать деятельность по новому спецрежиму. Но совмещать этот тип налогообложения с другими нельзя. Предприниматель не вправе перевести часть бизнеса на так называемую упрощенку (УСН), а часть – на обновленный НПД. Вместо привычных 13% НДФЛ в соответствии с Законом о самозанятых 2022 года, физические лица, оказывающие различного рода услуги, тоже могут платить специальный налог.

Согласно ст.83 НК РФ об учете организаций и физических лиц, гражданин, обязан зарегистрироваться в качестве самозанятого, если оказывает различного рода услуги для домашних, личных или подобных нужд другому гражданину, но не является индивидуальным предпринимателем при этом. В перечень подобного сервиса между физическими лицами может входить:

уход за недееспособными людьми;

репетиторство;

сдача в аренду жилья;

ногтевой сервис;

кондитерское производство;

уборка;

постройка зданий и сооружений.

копирайт и рерайт.

Список может быть дополнен. Исключение составляют те, кто оказывает услуги по таким видам деятельности:

Реализации продовольственных и непродовольственных товаров, которые подлежат обязательной маркировке.

Перепродажи имущественных прав и предметов.

Реализации и добычи полезных ископаемых.

Ведения договоров поручения, агентских договоров.

Любых видов деятельности, к которым привлечены другие работники.

Услуги по доставке товаров с оплатой в интересах третьих лиц тоже окажутся под запретом. Исключение составляют те случаи, когда при расчете с покупателем используют контрольно-кассовую технику. При этом регистрироваться в качестве индивидуального предпринимателя не нужно.

Годовой доход у физического лица, который использует новый налоговый режим, не должен превышать 2,4 млн рублей.

Согласно нововведениям в ФЗ «О НПД», с 2022 года самозанятые граждане могут осуществлять эти виды деятельности, размер налогов будут взиматься в зависимости от лица, от которого получен доход.

Введут ли НПД по всей России?

К концу 2019 Минфин предположительно утвердит дополнительный перечень регионов, где будут проводить эксперимент с налогом на самозанятых граждан в 2022 году. Сейчас под действие нового режима налогообложения попадает только Москва (Московская область), Калужская область и Республика Татарстан. В закон о самозанятых гражданах с 2022 года включены дополнительно такие субъекты РФ:

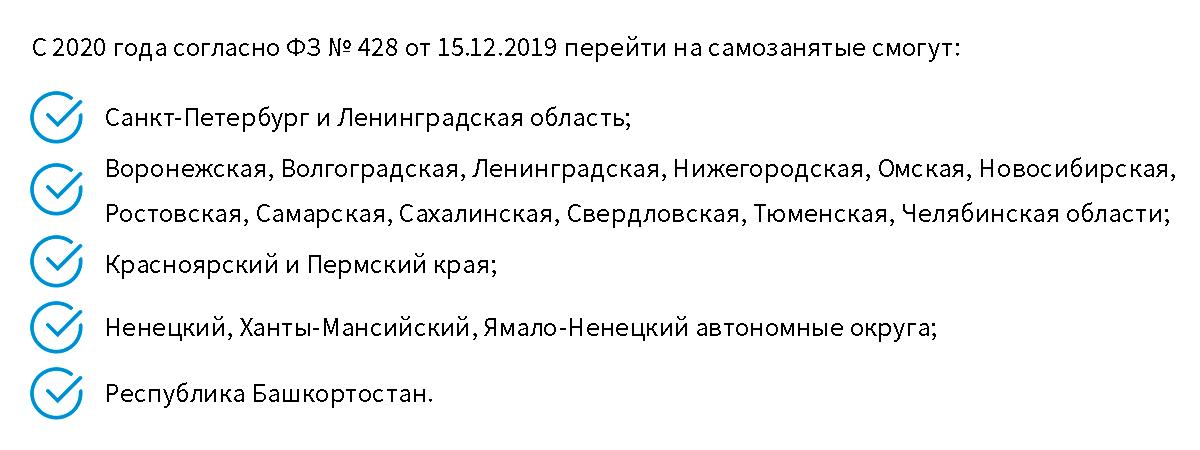

Санкт-Петербург и Ленинградская область;

Воронежская, Волгоградская и Владимирская область;

Красноярский и Приморский край;

Ненецкий, Ямало-Ненецкий и Ханты-Мансийский автономные округа;

Республика Башкортостан.

Всего в списке 19 областей. Участвовать в эксперименте они начнут с января 2022 года, а в июле этого же года Минфин планирует перевести на новую систему налогообложения все субъекты РФ. Сдавать налоговую отчетность, к примеру, декларации, как в случае с УСН не придется. В ПФР взносы платить тоже не обязательно. Будет идти минимальный пенсионный стаж.

Порядок расчета

Налогообложение происходит только от дохода. Если прибыль получена от физического лица, налоговая ставка составит 4%, а если от юридического – 6%. К примеру, если за отчетный период получен доход 60 000 рублей, нужно заплатить 2400 и 3600 рублей соответственно.

Расчет отчислений в ФНС высчитывается в специальном приложении «Мой налог». В нем в соответствующем разделе вносится сумма, полученная за расчетный период. Ежемесячно будет приходить уведомление о размере выплат за прошлый месяц. Оплата должна быть произведена не позднее 25-ого числа каждого месяца. При этом, в сумму, которая взимается через приложение, уже включены отчисления в ФОМС

С 2022 года те, кто реализуют продукцию собственного производства или оказывают различного вида услуги, обязаны будут установить контрольно-кассовую технику. А значит, и заплатить кругленькую сумму, а затем платить регулярно за ее эксплуатацию. В этом плане новый налоговый спецрежим, который позволяет использовать только приложение «Мой налог», гораздо выгоднее.

Устранение недостатков НПД в 2022 году

Доходы, которые получены в результате работы на бывшего начальника не подлежат налогообложению на протяжении 2 лет с момента увольнения. (расторжения трудового договора по другим причинам). Это прописано в ФЗ «О НПД». Но работодателям, которые преследовали цель сэкономить, удалось обойти этот нюанс. Поэтому, чтобы закон о самозанятых с 2022 года начал функционировать продуктивнее, регулярно будут проходить внеплановые проверки деятельности организаций.

Эксперимент за 2019 год доказал, что новое налогообложение удобнее для большинства граждан. По данным Совета НП, 63% от полученных средств поступило в региональную казну, а 37% — в пользу регионального ФОМС. Однако НПД нужно развивать в соответствии с экономической ситуацией в каждом субъекте РФ. Именно поэтому, начиная с 2022 года, будут разрабатываться новые законопроекты, касающиеся специального режима налогообложения.

Стоит ли становиться самозанятым: видео

Самозанятые граждане в 2022: виды деятельности и налоги

В 2019 году в экспериментальном режиме стартовал проект «Самозанятые». Эксперимент проходил в 4 регионах страны (Москва и область, Калужская область и Татарстан). Самозанятые — это новая категория налогоплательщиков на особых условиях, включающая всех, кто реализует, производит и продает товары сам (без найма сотрудников), а также предоставляет услуги и работы населению и различным организациям. За время эксперимента зарегистрировались более 200 тыс. человек. Правительство посчитало эксперимент успешным, и теперь экспериментальная форма налогоплательщиков будет действовать еще в 19 областях.

Самозанятые с 2022 года

Налог на профессиональный доход самозанятых

Из этой статьи вы узнаете, какие привилегии даны самозанятым, что нужно для регистрации на режим налогообложения, и как получить налоговый вычет.

Профессиональный доход — прибыль физических лиц, получаемый лично в результате работы «на себя», т.е. без привлечения работников. Сюда же входит доход от имущества.

Во второй половине 2022 года будет составлен список профессий, которые смогут зарегистрироваться как самозанятые. После составления списка новый режим будет действовать по всей стране. Сейчас оформиться как новые налогоплательщики смогут физические лица и предприниматели на территориях в рамках эксперимента, которые:

занимаются косметологией на дому проводят фотосъемку и видеосъемку продают товары своего производства занимаются проведением праздников консультируют по юридическим вопросам оказывают услуги бухгалтерии работают с помощью платформ в интернете в удаленном режиме сдают недвижимость в аренду оказывают грузопассажирские перевозки оказывают услуги по ремонту и строительству

Пройти регистрацию как «Самозанятые» смогут не только граждане России, но и граждане Беларуси, Киргизии и Казахстана, Армении. Условия по режиму действуют для всех одинаково.

Кому не подойдет режим

Самозанятые не могут иметь работодателя и сотрудников, также доход от такой деятельности должен быть в пределах 200 тыс. рублей в месяц. Помимо этих ограничений есть еще и другое: самозанятым нельзя продавать подакцизные товары (включая спиртные напитки) и товары с маркировкой.

Также режим нельзя использовать:

тем, кто перепродает товары, имущественные права (кроме продажи имущества в личных целях)

тем, ктодобывает и продает полезные ископаемые

тем, кто осуществляет бизнес в интересах другого лица с помощью договора поручения, комиссии или же агентского договора (кроме тех, кто осуществляет доставку товаров и прием/передачу денег за эти товары/услуги в интересах другого лица);

всем, кто применяет другие налоговые режимы из 1 части Налогового кодекса РФ, занимается деятельностью, попадающей под НДФЛ, кроме иных налоговых режимов и начисления НДФЛ с доходов до перехода на указанный режим.

Место работы самозанятого

Физическое лицо при переходе на режим «Самозанятые» должен уведомить ФНС о месте ведения своей работы. Если работа ведется в нескольких субъектах России, то можно выбрать один из них произвольно. Сменить место работы можно один раз в год. Если же самозанятый прекратил работать в этом субъекте, то в течение месяца он должен выбрать другой субъект в рамках эксперимента. После смены места, отсчет ведется с месяца, в котором субъект был выбран.

Преимущество самозанятых — освобождение от налогов

Физические лица освобождаются от НДФЛ и платят только ставку налогообложения по категории «самозанятые».

Предприниматели на специальном налоговом режиме освобождаются от НДФЛ с доходов (налог на профессиональный доход), от НДС (кроме НДС при ввозе товаров в страну или другие территории, попадающие под сферу юрисдикции), от фиксированных платежей по страховке (другие спецрежимы подразумевают уплату страховых платежей даже при нулевой прибыли).

Если нет доходов, то налог не начисляется. Однако самозанятые при всем этом участвуют в ОМС.

Как зарегистрироваться самозанятым

Пройти регистрацию можно:

На портале Госуслуги; На сайте ФНС в кабинете налогоплательщика «Налога на профессиональный доход»; Приложения на смартфоны «Мой налог».

Регистрация в приложении Мой налог

Отправить документы в ФНС:

заявление о постановке на учет на профессиональный доход, копию паспорта, фотографии (не нужно если вы гражданин России и имеете доступ к личному кабинету на сайте ФНС или на портале Госуслуги).

*Данные вносятся в приложении Мой налог без электронной подписи.

Налоговая получает извещение в день подачи заявки или на следующий день

Вам могут отказать если в заявлении есть несоответствия в данных и ошибки или же, если данные заявления не соответствуют данным Налоговой. При отказе будет указана причина и предложение повторно отправить заявку.

Датой регистрации в качестве самозанятого считается день подачи заявления. Для иностранных граждан также существует регистрация через мобильное приложения. Для них регистрация происходит не по паспортным данным, а по ИНН.

Переход на самозанятые с двух других режимов

Для перехода с двух режимов (предприниматели на упрощенке, ЕСХН, ЕНВД) необходимо зарегистрироваться как самозанятый и уведомить об этом ФНС в течение месяца. Чтобы перейти на УСН, ЕСХН, ЕНВД нужно утратить право быть самозанятым. Для этого понадобится подать данные в ФНС о снятии с учета в срок до 20 дней.

Снятие с режима «Самозанятые»

Вас могут снять с режима налогообложения в двух случаях:

если вы отказываетесь использовать режим (нужно заявление, датой снятия с учета является дата подачи заявления); если вы попадаете в список тех, кто не в праве использовать режим (Снятие с режима налоговики производят самостоятельно, извещение приходит в приложении).

Если вы сняты с учета, то при отсутствии неуплаченных налогов вы имеете право повторно встать на учет.

Что облагается налогом

Объектом налогообложения самозанятых граждан являются деньги полученные при продаже продукции собственного производства, в ходе оказания услуг или работ, реализации прав на имущество.

Не являются объектом обложения налогами деньги полученные:

от работодателя в качестве заработной платы, при продаже недвижимости или автомобиля, в ходе передачи прав на недвижимость (кроме аренды жилья), от государственных/муниципальных работников, в результате продажи личного имущества, в результате продажи доли в бизнесе, паев в кооперативных и инвестиционных фондах, ценных бумах и др., при ведении работ по договору простого товарищества/доверительного управления имуществом, от предоставления работ/услуг заказчику по гражданско-правововму договору, бывшему работодателем лица, если прошло менее двух лет со дня увольнения, от деятельности из пункта 70 статьи 217 налогового кодекса РФ (деньги полученные ФЛ на учете согласно пункту 7 статьи 83 текущего кодекса), от переуступки прав, в натуральном виде, от арбитражного управления, от работы медиатора, нотариуса, адвоката, оценщика, оценщика в ходе частной практики.

Как будут признаваться доходы

Датой получения денег является день их поступления на счет самозанятого или иные счета поручителей. При работе по поручительскому, комиссионному или агентскому договору с участием посредников, деньги считаются полученными в крайний день месяца. Для ИП деньги, поступившие на счет не подлежат налогообложению, если они учитываются другим режимом до перехода на новый.

Уплата налогов для самозанятых

Говоря о налогах по самозанятым стоит ввести такие понятия, как налоговая база и период. О чем идет речь?

Налоговая база — это те деньги, которые получены в результате деятельности самозанятого и являются объектом налоговых сборов. Устанавливается такая база в зависимости от вида дохода, для каждого вида существует своя ставка. Деньги полученные самозанятым учитываются нарастающим итогом с начала месяца. Если же происходит возврат средств заказчику, то на эти средства вычитаются из дохода месяца.

В поданные данные о расчетах можно вносить поправки:

если происходит возврат денег за товары/услуги, если была допущена ошибка.

Все лишние налоги, которые были уплачены, засчитываются на будущее, в счет погашения неуплат, долгов, штрафов или могут быть возвращены.

Налоговым периодом признается месяц.

Налоговая ставка или сколько платить?

Ставка налогообложения для самозанятых фиксированная: для работы с физическими лицами это 4% и 6% при работе с юридическими (ИП, ООО). По словам председателя комитета по бюджету и налогам А. Макарова условиях для самозанятых не должны ухудшиться в течение 10 лет.

Как подсчитать налог по самозанятым (налог на профессиональный доход)

В течение 12 дней после прошедшего месяца налоговая присылает в приложении Мой налог сумму и реквизиты к оплате. Оплатить налог нужно до 25 числа по месту работы без налоговой декларации. Если оплата не происходит, то в течение 10 дней после 25 числа налоговая отправляет требование об уплате с информацией о мерах взыскания. Сумма начисляется как процент с общего дохода. Если ставок несколько, то это стоимость, полученная посредством сложения двух налогов по ставкам минус налоговая компенсация. Когда сумма меньше ста рублей, то эта сумма плюсуется к налогу за следующий месяц. Можно настроить списание оплаты со счета (заявка оформляется в мобильном приложении).

Штрафы для самозанятых

За неуплату налогов будут взиматься штрафы. Предположительно штраф будет равен сумме дохода. Ответственность предусмотрена для тех, кто нарушил условия выставления чека. Пока действует эксперимент за нарушения выдачи чеков при расчетах будет взиматься штраф равный 20% суммы чека. Если нарушить повторно в течение полугода штраф будет равен суммарной стоимости всех расчетов без чеков.

Налоговый вычет

Самозанятые могут получить налоговый вычет (сокращение налога) в размере до 10 тыс. рублей, рассчитанный нарастающим итогом.

Сумма вычета рассчитывается:

в отношении налога по ставке в пункте 1 статьи 10 (закон по самозанятым) — 1% от дохода, в отношении налога по ставке в пункте 2 статьи 10 (закон по самозанятым) — 2% от дохода.

Вопросы и ответы

Оказание разовой услуги попадает под самозанятые? Нет, самозанятые оказывают услуги регулярно.

Может ли ИП стать самозанятым? Да, может, если ему это выгодно.

Могут ли самозанятые получать справки о доходах для получения государственных льгот или услуг? Да, могут.

На что пойдут средства от уплаты налогов? Средства от самозанятых направятся в бюджет региона субъекта. Часть денег будет перераспределена в муниципалитеты.

Если регионов работы несколько, где регистрироваться? Там, где удобно, регистрацию нужна только в одном их них.

Как будут работать льготы для организаций, работающих с самозанятыми? Оплата за товары/услуги самозанятых не считается объектом обложения страховыми взносами для ИП или ООО.

Самозанятые в 2022 году

В 2022 году режим будет работать в 23 регионах. Согласно распоряжению правительства № 2594-р от 31 окт. 2019 года планируется создать возможность участия самозанятых в госзакупках с теми же правами, что и остальные участники (малый и средний бизнес). Уже известно, что в привлечении мелких производителей заинтересованы крупные интернет-платформы, например Wildberries. Интернет-магазин планирует привлечь более 3 тыс. участников в сотрудничестве со стороны самозанятых. Для них же будет снижена комиссия до 19%. Также в 2022 году будут проверки перешедших на новый режим предпринимателей. Государство уже выявило незаконные схемы ухода от уплаты налогов с использованием самозанятых. Так некоторые предприниматели стали заменять сотрудников в штате на самозанятых.

Замечено также, что работу в штате можно совмещать с самозанятостью. Главное, чтобы сумма доходов от самозанятости не превышала лимит в 200 тыс. руб. Доход от основной работы не учитывается.

Что если клиент требует выдать ему чек? Известно, что самозанятые не используют онлайн-кассы. Для них уже предусмотрено приложение Мой налог, которое заменяет собой кассу. Там можно проводить платежи и получать чеки.

Понравилась статья? Поделись ею в соцсетях.

Налог для самозанятых: порядок исчисления и уплата

В РФ налог на самозанятых граждан был официально введен с 01 января 2019 года. Речь идет о законе № 422-ФЗ от 27.11.2018, регламентирующем налогообложение профессионального дохода физлиц. Такая мера – способ легализации трудовой деятельности физических лиц, работающих без официального оформления и не уплачивающих НДФЛ. Однако платить налог на профессиональный доход (НПД) вправе сегодня далеко не все граждане. Следует выяснить, кто может быть плательщиком НПД, как этот налог исчисляется и уплачивается.

Налогообложение самозанятых в РФ: общие принципы и требования

С 01.01.2019 налог на профессиональный доход был введен для самозанятых РФ законом № 422-ФЗ от 27.11.2018. В настоящее время он действует как особый налоговый режим, реализуемый в порядке эксперимента. Проведение подобного эксперимента разрешено положениями п. 8 ст. 1 Налогового кодекса РФ (НК).

Так, статьей 1 закона № 422-ФЗ установлены следующие нормы использования НПД для налогообложения деятельности самозанятых:

Сфера применения НПД распространяется не на всю территорию РФ, а только на: Татарстан, Москву, Санкт-Петербург, Московскую, Калужскую, Воронежскую, Волгоградскую, Ленинградскую, Нижегородскую, Новосибирскую, Омскую, Ростовскую, Самарскую, Сахалинскую, Свердловскую, Тюменскую, Челябинскую области, а также на Красноярский и Пермский края, Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югру, Ямало-Ненецкий автономный округ, а также республику Башкортостан.

Эксперимент, предусматривающий взимание налога с самозанятых, начался 01.01.2019 и завершится 31.12.2028.

На протяжении 10 (десяти) лет реализации данного эксперимента не будут увеличиваться ставки налогообложения, установленные статьей 10 закона № 422-ФЗ (4% и 6%). Кроме того, в течение этого времени не допускается понижение предельной суммы доходов, зафиксированной подпунктом 8 пункта 2 статьи 4 закона № 422-ФЗ (она составляет 2400000 рублей за календарный год).

Статьей 2 закона № 422-ФЗ введены следующие правила применения НПД:

Применять этот спецрежим налогообложения могут граждане (в том числе ИП), которые работают на территории любого из российских регионов, включенных в налоговый эксперимент.

Переходя на уплату НПД, физлицо-заявитель четко определяет тот регион, в пределах которого он ведет свою деятельность.

Если деятельность гражданина, желающего работать по НПД, охватывает сразу несколько российских регионов, он должен самостоятельно выбрать конкретный доступный регион для работы на условиях спецрежима. Впоследствии физлицо может сменить место (регион) ведения деятельности, но делать это разрешено не более чем один раз за конкретный календарный год. При этом новый регион налогоплательщику нужно выбрать на протяжении месяца, непосредственно наступающего за месяцем прекращения работы в предыдущем регионе. Месяц, в котором гражданин выбрал новый регион для работы по НПД, будет считаться начальным месяцем его деятельности на спецрежиме в этом регионе.

Применяя этот спецрежим налогообложения, физлица могут заниматься видами деятельности, облагаемыми НПД, без госрегистрации в качестве ИП. В данном контексте исключение составляют виды деятельности, для которых требуется госрегистрация гражданина как ИП.

Для целей применения данного спецрежима профессиональным доходом считается доход физлица от деятельности, осуществляемой гражданином без работодателя и без вступления в трудовые отношения с наемными сотрудниками. К профессиональному доходу также относится доход физлица от использования активов (имущества). Иначе говоря, к самозанятым относятся граждане, которые выполняют определенную работу (получают определенный доход), не выступая при этом работодателями или наемными работниками.

Граждане, которые являются плательщиками НПД, не платят НДФЛ в отношении тех доходов, которые облагаются НПД.

Для индивидуальных предпринимателей (ИП), действующих на спецрежиме НПД, предусмотрены следующие условия работы по данной системе налогообложения:

Такие ИП не являются плательщиками НДС (кроме НДС, уплачиваемого при ввозе товаров в РФ).

Они выполняют функции налогового агента в соответствии с законодательными нормами РФ.

ИП, которые не выплачивают вознаграждения физлицам, за время работы на спецрежиме НПД не уплачивают соответствующие страховые взносы.

Мой налог – мобильное приложение для самозанятых

Самозанятые граждане, которые работают на условиях уплаты НПД, пользуются онлайн-приложением «Мой налог». С помощью этого мобильного приложения физлица дистанционно (через интернет) выполняют следующие повседневные задачи:

Всестороннее информационное взаимодействие с налоговой службой (ФНС). В этом аспекте онлайн-приложение используется как личный кабинет плательщика НПД.

Оформление расчетов с клиентами путем выдачи, регистрации и пересылки электронных чеков специального образца. Иными словами, приложение выполняет функцию онлайн-кассы. При этом все необходимые сведения автоматически пересылаются в ФНС. Соответствующие правила установлены положениями статьи 14 закона № 422-ФЗ.

Онлайн-учет полученных доходов и уплачиваемых сумм НПД. Такой учет выполняется системой автоматически.

Перечисление начисленных налоговых сумм в бюджет. Приложение используется как интернет-банк.

Помимо перечисленных задач, приложение используется самозанятым лицом для первоначальной постановки на налоговый учет, а также для последующего снятия с такого учета. Чтобы зарегистрироваться в ФНС через «Мой налог», гражданин, желающий платить НПД, должен направить налоговому ведомству интернет-заявку с приложением собственного фото и копии гражданского паспорта.

Если у физлица уже имеется онлайн-кабинет на сайте ФНС, ему достаточно направить заявление (через приложение) без паспорта и фото. Данные условия оговорены пунктами 2 и 4 статьи 5 закона № 422-ФЗ. При этом ЭЦП заявителю оформлять не требуется.

Кто вправе работать на условиях уплаты НПД

Как установлено статьей 4 закона № 422-ФЗ, плательщиком НПД является гражданин (в том числе ИП), который перешел на этот спецрежим налогообложения в порядке, оговоренном законом № 422-ФЗ от 27.11.2018. Этой же нормой определено, что переходить на уплату НПД не могут следующие субъекты:

Субъекты, которые реализуют (продают) подакцизную продукцию, а также продукцию, обязательно маркируемую средствами распознавания по правилам российского законодательства.

Субъекты, которые перепродают имущественные права, товары. Исключение – реализация активов, использовавшихся этими субъектами для некоммерческих нужд (домашних, личных).

Субъекты, которые добывают (реализуют) полезные ископаемые.

Субъекты, выступающие работодателями, то есть привлекающие наемных сотрудников с оформлением трудовых договоров.

Субъекты, осуществляющие предпринимательскую деятельность и при этом действующие в интересах иного субъекта на основе агентских соглашений, договоров комиссии, договоров поручения.

Субъекты, которые занимаются доставкой товаров и при этом осуществляют передачу (прием) платежей за доставленные товары, действуя в интересах иных субъектов. Исключение – если подобные услуги оказываются с применением плательщиком НПД контрольно-кассовых аппаратов, зарегистрированных продавцом доставляемых товаров, для совершения расчетов с покупателями.

Субъекты, которые применяют другие спецрежимы налогообложения (например, УСН, ЕСН, ЕНВД) или осуществляют предпринимательскую деятельность на условиях уплаты НДФЛ с соответствующих доходов. Исключение – если гражданин, который стал плательщиком НПД, на протяжении месяца с этого момента уведомил ФНС о прекращении работы по УСН, ЕСН или ЕНВД.

Плательщик НПД, налогооблагаемый доход которого за конкретный календарный год превысил 2400000 рублей, автоматически теряет право на применение этого спецрежима налогообложения.

Налогооблагаемые доходы самозанятого лица

Статья 6 закона № 422-ФЗ от 27.11.2018 определяет объект налогообложения при уплате самозанятым лицом налога на профессиональный доход. Данной нормой четко оговорено, что такой налог уплачивается с доходов, полученных самозанятым субъектом от реализации (продажи) услуг, работ, товаров, имущественных прав.

При этом не облагаются НПД доходы, полученные физлицом от следующих видов деятельности:

Деятельность адвоката, частнопрактикующего нотариуса, оценщика, медиатора, арбитражного управляющего.

Уступка (переуступка) гражданином своих прав требований.

Выполнение (оказание) физлицами работ (услуг) по гражданско-правовым соглашениям, если заказчиками таких работ (услуг) являются работодатели этих физлиц или субъекты, которые менее 2 лет назад являлись их работодателями.

Деятельность, осуществляемая самозанятым физлицом в рамках соглашения простого товарищества (как вариант, соглашения совместной деятельности) или по соглашению доверительного управления активами.

Реализация (продажа) ценных бумаг (например, облигаций, акций), а также производных финансовых инструментов.

Реализация (продажа) долей физлица в капитале организаций (складочном, уставном), а также паев в соответствующих паевых фондах (кооперативы, инвестиционные).

Продажа активов, использовавшихся самозанятым для нужд некоммерческого характера (домашних, личных).

Передача физлицом принадлежащих ему имущественных прав на различные объекты недвижимости. В данном контексте исключением является наём (аренда) жилплощади.

Работа физлица в качестве наемного сотрудника, то есть на основании трудового договора.

Помимо перечисленных видов деятельности, также не облагаются НПД следующие доходы физлиц:

Доходы, полученные гражданином в натуральном выражении.

Доходы муниципальных служащих, госслужащих. Исключение – доходы данных субъектов от передачи собственного жилья во временное пользование (наем, аренду).

Если гражданин, который не является ИП, оказывает физлицам услуги, оговоренные пунктом 70 статьи 217 НК, он не уплачивает НПД с доходов, полученных от оказания данных услуг. При этом имеются дополнительные условия. Первое – он должен лично оказывать эти услуги физлицам для некоммерческих нужд, не привлекая наемный труд. Второе – он должен зарегистрироваться в ФНС путем подачи надлежащего уведомления (пункт 7.3 статьи 83 НК). В данном контексте речь идет о следующих услугах:

Уход (присмотр) за лицами, достигшими 80 лет, больными лицами, детьми, а также иными субъектами, требующими регулярного стороннего ухода согласно заключению медучреждения.

Другие виды подобных услуг, установленные законом властей конкретного региона.

Порядок, в соответствии с которым налогооблагаемые доходы самозанятого лица признаются для целей уплаты НПД, оговорен статьей 7 закона № 422-ФЗ. Как правило, дата получения гражданином таких доходов соответствует дате получения денег.

Как определяется база налогообложения

Как установлено статьей 8 закона № 422-ФЗ, налоговая база для НПД определяется согласно следующим правилам:

В качестве налоговой базы для НПД рассматривается денежное выражение налогооблагаемого дохода, то есть дохода, фактически полученного физлицом и выступающего объектом налогообложения. При этом для доходов с разными ставками НПД база налогообложения определяется отдельно.

При вычислении базы НПД учет налогооблагаемых доходов самозанятого лица выполняется нарастающим (накопительным) итогом. Исчисление таких доходов осуществляется с начала конкретного налогового периода.

Если налогоплательщик возвращает клиентам суммы, полученные ранее в счет предварительной оплаты услуг (работ, товаров, имущественных прав), он может уменьшить налогооблагаемый доход на сумму такого возврата. Уменьшению в этом случае подлежат доходы соответствующего налогового периода.

Гражданин вправе провести надлежащую корректировку сведений о полученных доходах, ранее переданных подразделению ФНС и приводящих к завышению величины НПД.

Если НПД был уплачен самозанятым лицом излишне, его сумма будет зачтена в счет будущих платежей или возвращена налогоплательщику (по правилам статьи 78 НК).

Налоговый период

Пунктом 1 статьи 9 закона № 422-ФЗ определено, что налоговым периодом при уплате НПД считается календарный месяц. При этом действуют следующие правила:

Первый налоговый период – временной интервал, который начинается со дня постановки гражданина на учет ФНС (как плательщика НПД) и продолжается до завершения календарного месяца, непосредственно наступающего за месяцем постановки на учет.

Последний налоговый период (при снятии плательщика НПД с учета в ФНС) – начинается с первого дня календарного месяца, в котором произведено снятие, и завершается днем снятия.

По какой ставке взимается налог с самозанятого субъекта

Конкретная налоговая ставка предопределяется разновидностью клиента, от работы с которым самозанятый гражданин получил соответствующий налогооблагаемый доход. Статьей 10 закона № 422-ФЗ оговорено следующее:

Доходы от работы самозанятого с физлицами (гражданами) облагаются по ставке 4%.

Доходы от работы самозанятого с юрлицами и ИП облагаются по ставке 6%. При этом ИП должны приобретать услуги (работы, товары) у самозанятого для целей своей предпринимательской деятельности.

Как исчисляется и уплачивается налог самозанятым лицом

Сумма НПД для самозанятого вычисляется и уплачивается по правилам статьи 11 закона № 422-ФЗ. Определение суммы НПД, подлежащей уплате, выполняется таким образом:

Величина налоговой базы умножается на нужную ставку налогообложения (коэффициент), а полученное значение уменьшается на величину налогового вычета, предусмотренного статьей 12 закона № 422-ФЗ.

Если применяются разные ставки (4%, 6%), соответствующие налоговые базы умножаются на нужные ставки (коэффициенты), а затем каждое полученное значение уменьшается на соответствующую величину налогового вычета. В итоге нужно сложить суммы НПД для каждой применяемой ставки.

Исчисление налоговых сумм выполняется подразделением ФНС. Уведомление о необходимости уплаты НПД направляется гражданину до 12 (двенадцатого) числа того месяца, который следует за минувшим налоговым периодом. Данное уведомление включает сумму НПД, подлежащей уплате самозанятым по результатам конкретного налогового периода, и реквизиты для перечисления средств. Если такая сумма оказалась меньше 100 рублей, она переносится для уплаты на следующий период. Уведомление пересылается самозанятому подразделением ФНС через «Мой налог».

Налоговый вычет

Правила применения налогового вычета плательщиками НПД регламентированы статьей 12 закона № 422-ФЗ:

вычет, уменьшающий налоговую сумму, составляет максимум 10000 рублей. Сумма такого вычета определяется нарастающим (накопительным) итогом;

при налогообложении профессиональных доходов по ставке 4% размер вычета определяется как 1% от соответствующей налоговой базы;

при налогообложении профессиональных доходов по ставке 6% размер вычета рассчитывается как 2% от надлежащей налоговой базы;

законом не ограничивается срок применения данного вычета;

если гражданин полностью исчерпал лимит вычета, составляющий 10000 рублей, повторное предоставление этой преференции для него не допускается;

подразделение ФНС самостоятельно уменьшает сумму НПД на величину этого вычета.

По НПД не требуется представлять декларацию в ФНС. На основаниях пунктов 1-2 статьи 15 закона № 422-ФЗ от 27.11.2018 плательщики НПД, которые не являются ИП, не уплачивают страховые взносы с налогооблагаемых доходов.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

Совсем скоро многие получат статус самозанятого гражданина и будут платить налог на профессиональный доход.

Совсем скоро многие получат статус самозанятого гражданина и будут платить налог на профессиональный доход.

С 01.01.2019 налог на профессиональный доход был введен для самозанятых РФ законом № 422-ФЗ от 27.11.2018. В настоящее время он действует как особый налоговый режим, реализуемый в порядке эксперимента. Проведение подобного эксперимента разрешено положениями п. 8 ст. 1 Налогового кодекса РФ (НК).

С 01.01.2019 налог на профессиональный доход был введен для самозанятых РФ законом № 422-ФЗ от 27.11.2018. В настоящее время он действует как особый налоговый режим, реализуемый в порядке эксперимента. Проведение подобного эксперимента разрешено положениями п. 8 ст. 1 Налогового кодекса РФ (НК).