Что такое Чарджбэк и как с его помощью можно вернуть украденные мошенниками деньги?

Приветствую! Даже самые осторожные инвесторы постоянно рискуют частью своих вложений. Причем, одно дело – не угадать, куда пойдет курс доллара через неделю (и заплатить за свою ошибку сливом депозита). Но еще обиднее, когда твой любимый брокер однажды исчезает в неизвестном направлении со всеми твоими деньгами. Как это, например, недавно случилось с популярной некогда ММСИС, Пантеон Финанс, FX Trend и многими другими.

Что делать в такой ситуации? Как минимум, попробовать вернуть свои деньги через chargeback. Чарджбэк — это возвратный платеж со стороны международных платежных систем. И сегодняшний пост я посвящаю тем, кто хотя бы иногда инвестирует прямым переводом с банковских карт MasterCard или VISA.

Сегодня мы будем говорить не о том, как заработать на инвестициях, а о том, как забрать свои деньги у нечестного брокера после его скама. Помните, фразу из старого мультика: «Да где наживаться, вернуть бы свое…»

Что это такое?

Если совсем коротко, то это такая процедура отмены транзакции и возврат денег на карту на основании правил международной платежной системы, которую возбуждает банк-эмитент. Скажем, если Вы перечисляли деньги со сберовской карты – то банком-эмитентом выступает Сбербанк.

В каких случаях можно рассчитывать на возврат? Рассмотрим одну из возможных ситуаций. Вы заказали в Китае мобильный телефон, а в посылке получили совсем не то, что хотели. Или вообще ничего не получили. Деньги с карты ушли, Вы нервничаете, а продавец второй месяц «кормит завтраками».

Так вот, если всю эту ситуацию Вы сможете четко обрисовать представителю «родной» Визы или Мастеркард, средства со счета нечестного продавца будут ПРИНУДИТЕЛЬНО списаны и возвращены Вам на карту!

Как это может пригодиться инвесторам и трейдерам?

Конечно, ММСИС, это не китайский интернет-магазин. Но то, что псевдо-брокеры проделывают с тысячами трейдеров и инвесторов, четко подпадает под определение «не оказанные услуги»!

Нужно понимать, что даже самый «справедливый» банк не начнет процесс возврата средств без заявления со стороны владельца карты. И, к сожалению, процедура чарджбэк занимает много времени и не всегда оканчивается успешно.

К слову, и сами платежные системы не в восторге от таких возвратов – ведь в результате банки-эквайеры, обслуживающие ненадежные компании, штрафуются на крупные суммы. Да и вообще, репутационные потери и все такое.

Кроме того, даже успешный chargeback может быть оспорен. И в этом случае владелец карты потеряет свои средства еще раз (и уже навсегда).

Как вернуть деньги с помощью chargeback?

В процедуре возврата платежа всегда участвуют две стороны: владелец карты и его банк-эмитент против ответчика и его банка-эквайера.

Сразу скажу об ограничениях (по времени и по сумме). Для карт Visa срок возврата денег не может превышать 180 дней, для карт MasterCard – 120 дней. А начать процедуру chargeback можно в течение 540 дней с момента проблемной транзакции.

Как его сделать все правильно? Краткий гайд по процедуре. Обращаемся в банк, который выпустил нашу карту (например, Тинькофф), и пишем заявление о возврате платежа. В заявлении должна быть указана следующая информация:

ФИО заявителя

Сумма, номер и дата транзакции

Код операции возврата средств. Основание «услуга не оказана» в системе Мастеркард имеет код 4855, в системе Виза – 2430

Доказательства того, что Вы имеете право опротестовать конкретный платеж. Например, скриншоты покупки товара, договор об оказании услуги, копия переписки с техподдержкой, СМС-ки и даже фотографии. Наша задача – подтвердить недобросовестность второй стороны.

Кроме того, в заявлении нужно написать примерно такую фразу: «После проведения операции я узнал, что компания «Форекс тренд» финансово несостоятельна. В результате оплаченные мною услуги оказались не оказанными. Прошу признать транзакции в адрес компании недействительными, провести операцию chargeback (чарджбэк) и вернуть мне средства в размере 100 000 рублей на карту номер___».

Банк регистрирует заявление и передает его на экспертизу представителям МПС. А дальше цепочка выглядит так: международная платежная система запускает процедуру чарджбэк, подает всю инфу банку-получателю платежа. Тот перенаправляет ее к конечному продавцу (в нашем примере, брокеру «Форекс тренд»).

У ответчика есть 30 дней, чтобы «отмазаться». Если он не реагирует – МПС дает добро банку-эмитенту на удовлетворение чарджбэк. Сумма в заявлении принудительно снимается от счета «Форекс тренд» и возвращается плательщику.

Подводные камни чарджбэка

С помощью чарджбэка действительно, можно вернуть себе деньги, но только при выполнении четырех условий одновременно:

Товар или услуга Вами уже оплачена

Оплаченный товар или услуга не были получены (или оказаны)

Продавец отказывается вернуть деньги (и Вы можете это доказать)

На счете у продавца есть деньги для возврата средств

Проще говоря, chargeback гораздо реальнее провернуть в случае «кидка» со стороны интернет-магазина или турагентства. Либо двойного списания денег на кассе супермаркета. А вот с мошенником-брокером все не так очевидно… и интернет полон нелестных отзывов вроде «Все фигня, мне чарджбэк не помог!!». А знаете почему?

Проблема №1

Брокерские счета обычно пополняются не напрямую по банковской карте, а через посредника: платежные шлюзы или электронные кошельки. То есть, получается, что Вы перечисляли деньги не ММСИС или Форекс Тренду, а какому-нибудь платежному агрегатору — ROBOKASSА или ИнфоМаркет.

После того, как операция прошла успешно, Виза и Мастеркард теоретически «умывают руки» — свои обязательства перед Вами они выполнили. Но можно апеллировать к тому, что деньги Вы все-таки переводили брокеру (неважно, через посредника или напрямую), а обещанных компанией услуг так и не получили.

Но на будущее имейте в виду — чарджбэк гораздо проще оформить при прямом эквайринге! Кстати, некоторые клиенты того же ММСИС смогли вернуть себе деньги спустя месяцы после скама компании. И почти все «счастливчики» пополняли свои брокерские счета напрямую с банковской карты.

Проблема №2

Перевод средств на счета мы обычно оформляем как информационные или финансовые услуги, а не как «платеж на счет трейдера». Поэтому доказать, что услуга не была оказана крайне сложно.

Проблема №3

К моменту своего банкротства денег на счету у всех этих ММСМС, Форекс тренд, Пантеон Финанс и иже с ними, как правило, уже нет. То есть, даже если Вы с успехом прошли все предыдущие «уровни игры» (у Вас приняли заявление в банке, а МПС признала претензию обоснованной), взять деньги для возврата уже просто негде…

Но попытка не пытка. К тому же некоторым особенно настойчивым товарищам с помощью chargeback удалось вытащить свои деньги из совершенно безнадежных проектов. К слову, если сама процедура вам показалась очень сложной и запутанной, или вам потребуется любая помощь, в том числе юридическая — пишите моему юристу, который дежурит на блоге. Он консультирует бесплатно, и кстати если у вас большая сумма потерь, можно еще писать сюда , ребята настоящие профи по возврату и работают по всему миру (есть офисы в США, Норвегии и Израиле!). Ну или мне через форму обратной связи и я вам обязательно помогу!

А Вы когда-нибудь использовали чарджбэк для возврата денег на карту? Подписывайтесь на обновления и делитесь лучшими постами в соцсетях!

Chargeback. Иногда они возвращаются

У покупателя, обманутого магазином, или путешественника, несправедливо оштрафованного гостиницей за порчу имущества, есть шанс вернуть свои деньги. ПорталБанки.руразбирался, как применяется процедура возвратного платежа (chargeback) в международных платежных системах.

Что такоеchargeback

Развенчаем бытующий миф: chargeback – это вовсе не услуга, которую банк предоставляет клиенту после получения заявления. Более того, формально процедура возвратного платежа к держателю карты отношения не имеет. Chargeback – инструмент, с помощью которого ваш банк может затребовать и получить возврат денег с эквайера при получении претензии от своего клиента. А может и не затребовать.

Банк имеет обязательства перед своим клиентом в рамках законодательства страны, а также договора, заключенного между ним и клиентом. Возвратные платежи регламентируются правилами платежных систем, с которыми банки-участники заключают договоры. Получается, что банк не обязан выставлять требование о возвратном платеже по заявлению клиента.

Как рассказали порталу Банки.ру в MasterCard, «банковская карта является уникальным платежным инструментом, в том числе и потому, что дает держателям карт, помимо возможностей оплаты товаров и/или услуг, высокую степень защищенности их денежных средств. В частности, у держателя карты есть возможность опротестовать операции в целом ряде случаев: если операция не была совершена, если операция была обработана некорректно (например, двойное списание средств) или если оплаченная картой услуга не была фактически предоставлена. Платежная система для этого предоставляет своим клиентам (банкам) различные инструменты, такие, например, как процедура chargeback: чтобы, в свою очередь, их клиенты (держатели карт) могли защитить свои интересы в указанных выше спорных ситуациях.

При этом важно понимать, что chargeback определяет именно порядок работы по спорным операциям между банком-эмитентом и банком-эквайером, а не между держателем карты и банком. Держателю карты нужно очень внимательно ознакомиться с договором оферты, который подписывается с банком при получении карты. Ведь именно в этом договоре банк сообщает о том, какие возможности и сервисы он предоставит по своему конкретному продукту, при каких условиях и в какие сроки возможен возврат денежных средств. Как правило, каждый конкретный случай опротестования требует отдельной проработки вопроса и принятия решения на стороне эмитента карты».

Получив от клиента заявление на возврат уплаченных средств, банк оценивает возможность возврата платежа в рамках МПС. По некоторым заявлениям банк обязан возместить деньги в соответствии с девятой статьей 161-ФЗ, по некоторым – нет. Но начинать ли chargeback, в каждом случае решается индивидуально, исходя из обстоятельств.

Максимальный срок подачи заявления после совершения платежа устанавливается банком в договоре с клиентом. Но при этом следует помнить, что, даже если вы этот срок нарушили, девятая статья 161-ФЗ предписывает банку ваше заявление рассмотреть, а правила Visa и MasterCard подразумевают достаточно большие сроки для отправки chargeback. В большинстве случаев это 120 дней. В этом случае банк может отправить требование о возвратном платеже, и у вас есть шансы получить свои деньги назад.

Выглядит процедура следующим образом: банк-эмитент отправляет требование о возвратном платеже, эквайер его рассматривает. И если считает возвратный платеж обоснованным, то производит выплату и взыскивает средства с торгового предприятия, чьи действия привели к возвратному платежу. В случае если эквайер не согласен с требованием возвратного платежа, он выставляет повторное представление (отбивает chargeback). Если эмитент по-прежнему настаивает на возвратном платеже, он снова отправляет chargeback – это имеет смысл, если, например, за прошедшее время удалось собрать какие-то свидетельства того, что оплаченная услуга оказана не была. При получении второго chargeback начинается арбитраж, тут уже в дело вступит платежная система и рассудит спор в соответствии со своими правилами.

Рассмотрим максимальные сроки полного прохождения процедуры на примере MasterCard. После заказа товара или услуги до списания средств может пройти до 30 дней. Подать заявление на возвратный платеж можно в срок вплоть до 120 дней после этого. Эквайер может отбить chargeback в течение 45 дней. На отправку повторного chargeback дается до 45 дней, и, наконец, на арбитраж платежная система может затратить еще 45 дней. В сумме выходит до 285 дней с момента совершения оплаты.

Ситуации возврата

«Обращаться в банк имеет смысл во всех случаях, когда клиент, получив выписку, не согласен со списанной со счета суммой, – утверждает заместитель руководителя блока операционного и IT-сопровождения Бинбанка Игорь Новожилов. – К примеру, если клиент «не узнает» операцию, если сумма списания больше суммы покупки, или сумма списана повторно, или если клиент вернул товар, но сумма на его счет не поступила».

В соответствии с правилами платежных систем заявление на возвратный платеж подается в четырех случаях: неавторизованный платеж, мошенничество, спор плательщика с торговой точкой, ошибка в обработке платежа.

Неавторизованный платеж происходит, если эквайер не запросил у эмитента авторизацию, но после прислал клиринг с суммой платежа. В этом случае эмитент не имеет права отказать в платеже, но имеет право запросить возврат этого платежа. Чаще бывает, когда итоговый клиринг превышает сумму начальной авторизации, тогда можно вернуть неавторизованную разницу.

Причиной неавторизованного платежа могут быть технические неполадки у эквайера. Также такая ситуация возникает, например, при оплате аренды автомобиля, когда прокат авторизует на карте клиента некую условную сумму, но в итоге ущерб, причиненный клиентом автомобилю, вынуждает снять большую сумму. Правила платежной системы позволяют превысить авторизованную сумму на 15%, если же превышение больше, остаток можно затребовать по процедуре chargeback.

Мошеннические трансакции подразумевают, что произошло списание без участия держателя карты. В отдельных случаях успех chargeback может обеспечить принцип переноса ответственности, но чаще дело доходит до арбитража (а еще чаще банк просто не отправляет такой chargeback).

Спор плательщика с торговой организацией начинается, когда плательщик не получил оплаченный товар или услугу либо же товар или услуга ненадлежащего качества. Тут основная сложность – доказать факт неполучения товара или услуги либо факт их низкого качества. Чаще всего это сделать не удается: эквайер обращается к торговцу, торговец уверяет, что полностью выполнил свои обязательства, эквайер отбивает chargeback, и арбитраж решает спор в пользу эквайера, за отсутствием веских доказательств. Успех дела возможен, если торговец по своей воле или в соответствии с требованиями закона «О правах потребителя» возвращает деньги.

Ошибки в обработке платежа случаются и бывают достаточно неприятны – например, банки иногда грешат задвоенным клирингом, и ваша оплата может неожиданно повториться. Эта проблема также решается через chargeback.

«В случае обнаружения расхождений между операциями, указанными в выписке, и фактически произведенными операциями клиент всегда может обратиться в банк для разъяснения ситуации или для оформления заявления, – рассказал Банки.ру директор департамента розничного бизнеса Росгосстрах Банка Андрей Борискин. – Наиболее часто клиенты оспаривают операции неполучения денежных средств в банкомате, двойное процессирование трансакции и неполучение товаров/услуг».

Ваши доказательства

Правильное, имеющее шансы на удачное завершение, заявление на возвратный платеж сопровождается пакетом документов. В зависимости от конкретных условий это может быть копия слипа, полученного держателем карты при оплате в магазине, заявление, которое держатель карты подал в банк, различные трансакционные данные, описание неполученного или некачественного товара.

В большинстве случаев там должны присутствовать подтверждения того, что держатель карты пытался урегулировать спор непосредственно с получившим оплату предприятием и не достиг успеха. Причем тут нет необходимости прилагать юридически значимые доказательства. Достаточно приложить электронную переписку или просто написать в заявлении: «Я им звонил, но там никто не смог поговорить со мной на русском или английском языке». В случае отсутствия таких доказательств эквайер с полным основанием отобьет chargeback.

Есть несколько случаев, когда возвратный платеж гарантирован. Первый – если эквайер не уложился в срок подачи повторного представления. По опыту банков, это самый частый случай удовлетворения chargeback.

Второй случай наступает, если имеет место перенос ответственности. Тут тоже все просто. Если держатель предъявил карту, оснащенную EMV-чипом, а эквайер принял ее по магнитной полосе (например, если терминал не имеет считывателя чипов), ответственность полностью ложится на эквайера, и он обязан вернуть деньги при получении chargeback. Аналогично и с платежами через Интернет (CNP), если эмитент поддерживает технологию 3D Secure, а эквайер нет, то платеж должен быть возвращен по требованию.

«Запрос Chargeback имеет смысл направлять в платежную систему, если существуют основания для получения от платежной системы средств, списанных с карты нашего клиента в результате ошибки или мошенничества,– рассказал Юрий Божор, вице-президент, начальник управления пластиковых карт банка «Открытие». – Например, если карта банка подверглась атаке на сайте, не поддерживающем технологию 3DSecure, то вероятность получения возмещения от банка – эквайера по данной операции практически равна 100%. Аналогичная ситуация, если по чиповой карте в России прошла операция снятия средств в банкомате, не оборудованном устройством чтения чипа. С другой стороны, если клиент сам сообщил мошенникам данные карты и одноразовые пароли и средства у него похитили на сайте, поддерживающем технологию 3D Secure, то направление в платежную систему запроса Chargeback бессмысленно».

Начальник операционного управления Райффайзенбанка Наталья Воеводина утверждает, что «заявление стоит подавать, если компания обанкротилась и у человека есть документы, подтверждающие обязанность этой компании предоставить услуги. В таких случаях вероятность успешного оспаривания операции очень высока, практически сто процентов».

Как рассказали в Тинькофф Банке, «клиенты могут рассчитывать на chargeback в следующих случаях: стоимость покупки отличается от суммы операции по карте; деньги за одну и ту же операцию были списаны несколько раз; реквизиты платежной карты попали в руки мошенников, с карты клиента списаны деньги за покупку, которую он не совершал.

Есть шансы и в случаях регулярных платежей: с карты клиента списаны деньги по подписке после того, как клиент отменил эту подписку; клиенту подключили подписку без соответствующего уведомления.

Клиент сделал возврат (refund) товаров, но деньги не были возвращены на счет. Причины возвратов: товар доставлен в ненадлежащем качестве; товар не соответствует описанию; продавец изменил гарантию или правила возврата товара без согласия клиента; деньги клиента списаны с платежной карты, при этом клиент не получил товар или услугу.

В отдельную категорию chargeback входят следующие случаи: списания за no-show (например, если отель снял деньги с клиента за незаезд); дополнительные списания (например, при аренде автомобиля: клиент воспользовался услугой и уехал, а через некоторое время компания по прокату автомобилей сняла деньги за повреждения); клиент получил не полную сумму при снятии денег в банкомате или не получил наличные вовсе».

Под прищуром: возврат денег из форекса с помощью чарджбэка

Рассмотрите, пожалуйста, под прищуром сайт allchargebacks.ru. Они предлагают вернуть деньги с помощью процедуры чарджбэка и гарантий платежных систем. Якобы они направляют жалобу на действия брокера в банк — и банк возвращает деньги.

Законно ли это и можно ли доверять таким предложениям?

Заранее спасибо, Василий

Изредка чарджбэк помогает вернуть деньги, но гарантии нет. Истории известны как удачные, так и неудачные попытки чарджбэка; накопилась и судебная практика.

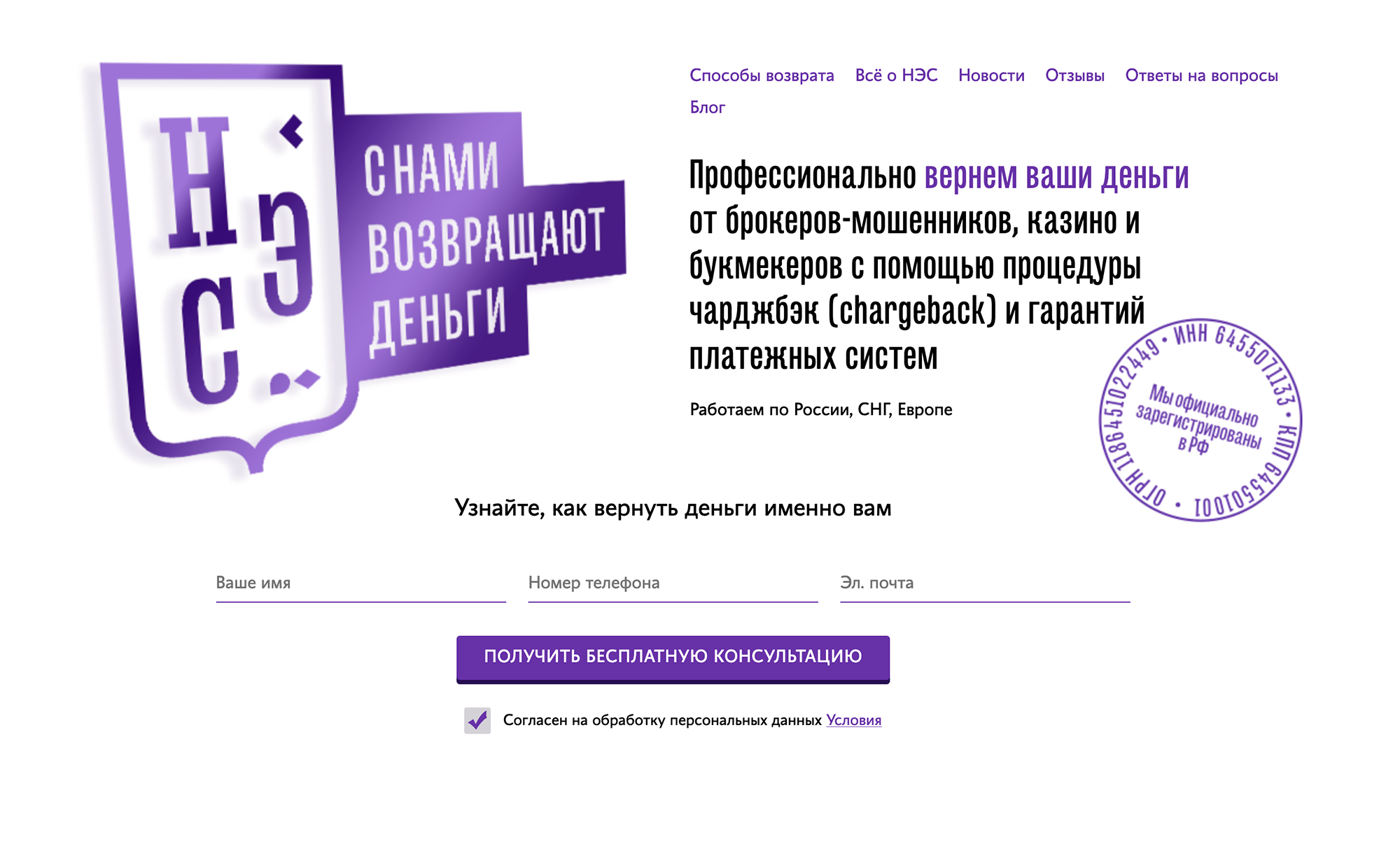

А еще вокруг чарджбэка появились фирмы, которые обещают помочь с возвратом денег и даже гарантируют результат. Например, на упомянутом вами сайте живет ООО «НЭС» — расшифровывается как «Независимое экспертное сообщество». Компания якобы помогает возвращать деньги «от брокеров-мошенников, казино и букмекеров с помощью процедуры чарджбэк».

Попробую разобраться, насколько реально вытащить деньги из сомнительных контор с помощью чарджбэка и как в этом помогают компании вроде НЭС.

Если коротко: запросить чарджбэк можно, но я бы не рассчитывал на успех

Чтобы получить чарджбэк, нужно доказать, что брокер не выполнил договор. Но в договорах с клиентами брокеры предупреждают о риске потерять деньги, поэтому доказать недобросовестность брокера почти невозможно.

Судебная практика складывается не в пользу потерпевших. Суд считает, что раз они подписали договор, то с рисками их ознакомили и потеря денег — на их совести.

Компании, которые помогают с чарджбэком, не могут его гарантировать, потому что решение зависит не от них, а от банков, брокеров и судов. Поэтому в договорах с ними обычно встречаются обтекаемые формулировки, например «информационное сопровождение» или «консультации».

Найденные мной случаи успешного чарджбэка связаны в первую очередь со стечением обстоятельств.

Что такое чарджбэк

Сначала о самом чарджбэке. Это процедура, по которой можно оспорить банковский перевод денег, если контрагент оказался недобросовестным. Допустим, покупатель перевел деньги продавцу, а потом понял, что тот не выполнил условия договора. Тогда покупатель может обратиться в свой банк с письменным заявлением на возврат платежа — чарджбэк.

В заявлении нужно указать:

Номер карты, с которой совершен платеж.

Дату перевода.

Сумму перевода.

Данные получателя платежа.

Доказательства того, что получатель платежа не исполнил взятые на себя обязательства — например не выполнил условия договора или не отправил товар покупателю. Это придется подтвердить документами.

Сроки подачи заявления зависят от банков и платежных систем. Например, у «Визы» и «Мастеркарда» это 120 дней. Но срок здесь играет второстепенную роль. Его можно продлить — например сослаться на то, что человек не понимал, что его обманули, болел или был в отъезде. Основание для возврата важнее: заявителю придется доказать, что его обманули, и доказательства должны быть очень убедительными.

Но даже если представить все доказательства, автоматически деньги не вернут. Банк изучит ситуацию и свяжется с банком получателя денег, а тот — с продавцом. Если продавец докажет банку свою добросовестность, тот откажет в чарджбэке. Только если доказательств не будет или они не убедят банк, покупатель получит обратно свои деньги.

В обоих случаях стороны могут оспорить решение банка в суде.

О чем говорит судебная практика

В 2018 году жительница города Владимира судилась с компанией Teletrade D. J. Limited. Эта компания занимается обучением клиентов торговле на форексе и открывает им брокерские счета.

В 2015 году женщина пришла в офис «Телетрейда». Там ей пообещали 20% дохода от вложенных денег и открыли торговый счет. Она заключила с компанией договор и внесла на счет 2800 $. Через месяц женщина попыталась вывести свои деньги со счета, но не смогла, а в офисе ей сказали, что это невозможно. Еще месяц она пыталась торговать на бирже самостоятельно. А потом вместо 2800 $ на счете она обнаружила долг — 9100 $.

Женщина обратилась к юристам, и ей посоветовали сделать чарджбэк. Она подала в свой банк заявление на возврат денег, к нему приложила копию паспорта и клиентского договора. Банк-получатель, который находился в Латвии, запросил у «Телетрейда» информацию о выполнении услуги. Ответа не последовало — и женщине вернули деньги, те самые 2800 $. По курсу на тот момент — 186 928 Р .

«Телетрейд» с банком не согласился и обратился в полицию с просьбой возбудить уголовное дело по факту мошенничества. Но полиция не нашла состава преступления. Тогда компания обратилась в суд. Женщина решила не отставать и подала встречный иск. Эти иски и рассмотрел Ленинский районный суд города Владимира.

Чего хотел «Телетрейд». Да, женщина действительно потеряла деньги. Но ее предупреждали о рисках, а значит, ее действия по возврату денег незаконны. Банк тоже хорош: не дождался объяснений. А не ответили банку вовремя из-за халатности работников, это не повод сразу списывать деньги со счетов. Пусть женщина вернет 2800 $ с процентами, потому что это неосновательное обогащение. Про долг в 9100 $ в иске ничего не было.

Чего хотела женщина. Она считала, что при заключении договора ее обманули. На своем сайте «Телетрейд» заявил, что работает на финансовом рынке 23 года, у него есть лицензия Кипрской комиссии по рынку ценных бумаг и лицензии ЦБ РФ. Все это оказалось неправдой.

п. 2 ст. 179 ГК РФ — сделки под влиянием обмана

А еще ее ввели в заблуждение относительно получателя платежа: Teletrade D. J. Limited зарегистрирован за границей, а она заключила договор с организацией в ее родном городе — а раз так, договор между ней и форекс-брокером ничтожен. И ей обещали доход 20%, а на деле она потеряла на торгах все деньги. Если бы суд удовлетворил иск, женщина получила бы право требовать с «Телетрейда» возмещения морального ущерба и расходов на юристов.

Что решил суд. В удовлетворении и основного, и встречного иска отказать.

Банк все сделал правильно. «Телетрейд» потерял деньги не по вине женщины и не из-за действий банка, а по халатности своих сотрудников. Они должны были объяснить банку, что все законно, но не сделали этого. Неосновательного обогащения здесь нет, и женщина не обязана возвращать деньги.

Но и признать договор ничтожным нельзя. Женщина не представила доказательств, что ее обманули. Она сначала проходила обучение, через несколько дней после этого подписала договор, а деньги на счет внесла через сутки. Значит, у нее было время все обдумать. Никакого обмана и мошенничества не было.

Женщина считает, что раз у «Телетрейда» нет лицензии ЦБ РФ на банковскую или трейдерскую деятельность, значит, они мошенники. Лицензии и правда нет — но по закону никакого отношения к банковской или трейдерской деятельности «Телетрейд» не имеет. Он просто предоставил женщине возможность участвовать через свой сайт в биржевых играх на форексе. Так можно.

По закону требования, связанные с организацией игр и пари или с участием в них, суд не защищает. Проиграл участник деньги в домино — его проблемы. Не заплатил за аренду игрового стола организатору — проблемы организатора. Суд здесь ни при чем. Исключения есть — например если участие в игре связано с обманом или угрозой насилия. Но в данном случае никаких угроз не было, обмана тоже: в договоре честно сказано, что деньги в этой игре можно потерять.

В итоге женщина получила деньги обратно и защитила свой чарджбэк в суде. Все, что она потеряла, — 35 $ комиссии банка при чарджбэке и 4422 Р госпошлины при подаче встречного иска к «Телетрейду». Но этот результат не связан с правовой оценкой ситуации в суде. Просто сотрудник компании вовремя не ответил банку.

Если бы судьбу денег решал суд, женщина ничего бы не получила, потому что по умолчанию суд не считает форекс-брокеров мошенниками. С точки зрения закона она просто сыграла в азартную игру и проиграла. Бывает.

Вот еще несколько показательных примеров.

В 2016 году суд отклонил иск к банку: истица потеряла 46 300 $ на форексе, а банк отказал в чарджбэке.

В 2018 году мужчина перевел деньги фирме за оказание консалтинговых услуг. Банк в чарджбэке отказал, и суд признал отказ законным.

Мужчина попытался отменить переводы трейдерам на 250 тысяч рублей, но банк отказал в чарджбэке. Тогда мужчина решил заставить его через суд — но ничего не вышло.

Что предлагают посредники вроде ООО «НЭС»

А теперь вернемся к компаниям, которые обещают вернуть деньги с помощью чарджбэка. Они предлагают вернуть деньги людям, пострадавшим от брокеров и букмекеров. Логика предложения такая: раз люди потеряли деньги, значит, связались с мошенниками. А раз так, банк обязан сделать чарджбэк и вернуть потерянные деньги.

Как мы уже знаем, чарджбэк работает не совсем так. Кроме того, решение принимает не компания-посредник, а банк или суд. Поэтому, когда компания заявляет, что вернет ваши деньги, это как минимум преувеличение.

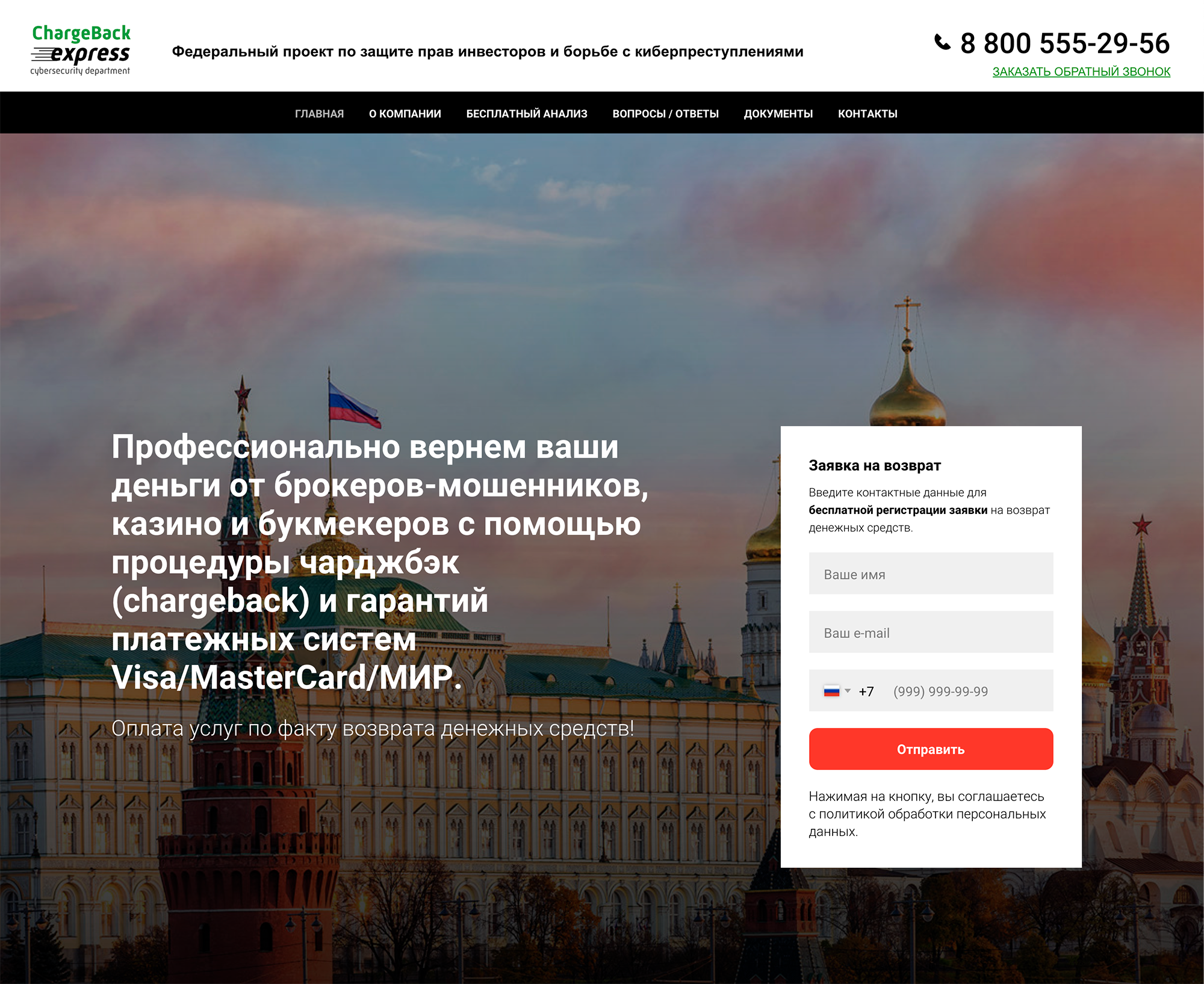

ООО «НЭС» обещает возврат денег от брокеров, казино и букмекеров «Чарджбэк-экспресс» называет себя федеральным проектом по защите прав инвесторов и борьбе с киберпреступлениями. Обещает сделать чарджбэк даже с карты «Мир» «Гарант» прямым текстом гарантирует возврат денег

Что на самом деле обещают посредники

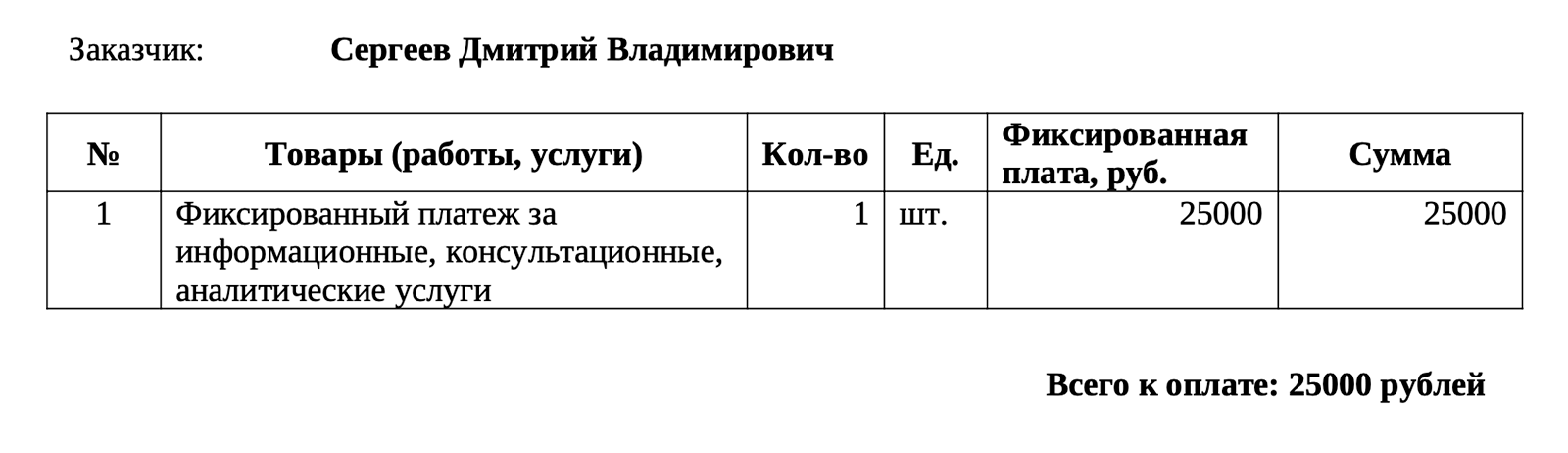

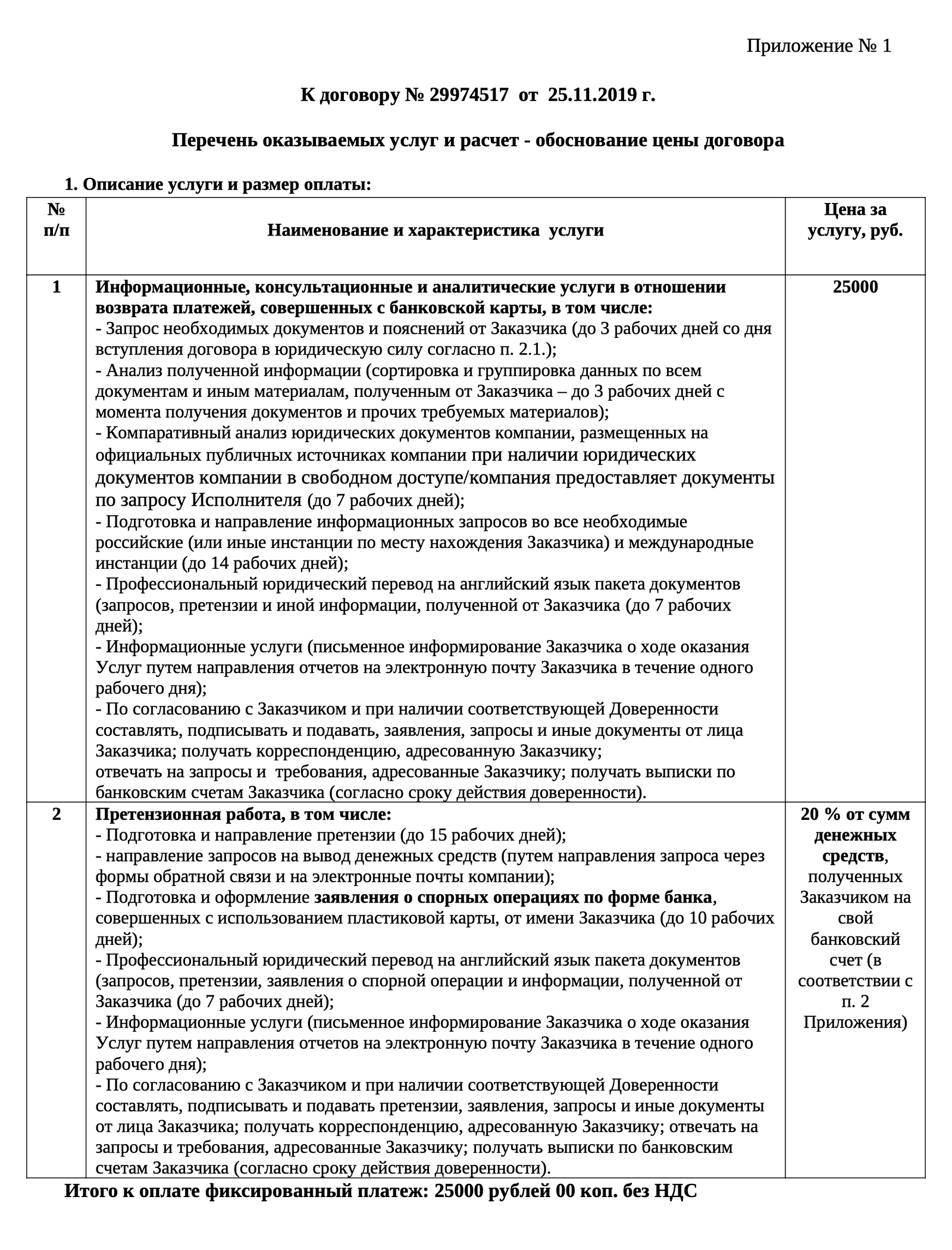

Я связался с ООО «НЭС» и попросил отправить мне на электронную почту договор на оказание услуг. Судя по формулировкам в договоре, компания не обещает вернуть мои деньги — только оказать информационные, консультационные и аналитические услуги. В приложении к договору перечень услуг компании занимает целый лист. Но к реальным действиям там относится только направление запроса в банк. Такой запрос бесполезен без доказательства недобросовестности продавца, а сбора доказательств я в договоре не нашел. Компания как бы по умолчанию считает брокера мошенником, а так нельзя. Без доказательств никакого чарджбэка не будет.

Я также не нашел пункта, по которому компания гарантирует возврат денег или просто компенсирует мои расходы в случае неудачи. Если клиент придет в суд с этим договором, компания всегда может сказать, что отправила в банк заявление на чарджбэк, поэтому выполнила взятые на себя обязательства и ничего ему не должна.

В счете на чарджбэк указано, что заказчик оплачивает только информационные, консультационные и аналитические услуги Приложение к договору на чарджбэк. Если исключить общие фразы, в течение двух недель компания направит в банк претензию, а потом будет заниматься анализом и информированием заказчика. Как это повлияет на возврат денег в случае отказа банка — непонятно. Особенно с учетом того, что компания не берет на себя сбор доказательств

Что в итоге

Если вы перевели деньги мошенникам, можно попробовать сделать чарджбэк. Но шансов на успех мало: придется доказать, что вас обманули, а мошенники стараются делать так, чтобы у вас это не получилось. Практика показывает, что, если в договоре прописан риск потери денег, даже суд бессилен их вернуть.

Посредники не могут изменить процесс работы чарджбэка или как-то надавить на банки и суды. Они могут только написать те же заявления, что и вы. Они это понимают — и прописывают в договорах, что оказывают информационные и аналитические услуги, чтобы при любом исходе дела у вас не было к ним претензий. Посредники могут засыпать все инстанции претензиями, запросами и жалобами, но очень сомнительно, что подобная тактика приведет к спасению ваших денег.

Если вы хотите безопасно инвестировать или потеряли деньги на сомнительных компаниях, надежнее посоветоваться с юристом. Покажите ему договор — он оценит риски и возможность возврата денег. И не доверяйте юристу, который обещает, что суд примет нужное вам решение. Честные юристы так не поступают.

Мнение редакции может не совпадать с мнением автора.

Если сталкивались с подозрительными компаниями, пишите. Прищуримся.

Как вернуть свои деньги по чарджбеку (chargeback)?

С овременные банковские карты являются не только более удобным платёжным средством по сравнению с наличными деньгами.

Они позволяют также защитить держателя карты от:

возможных технических проблем,

невыполнения обязательств со стороны продавца или

мошенничества за счёт процедуры чарджбэка – процедуры оспаривания и возврата денежного платежа.

Правила процедуры чарджбэка четко определены операторами международных платежных систем Visa и MasterCard.

В этом материале мы рассмотрим, что представляет собой процедура чарджбэк (chargeback), как чарджбэк поможет при возникновении спорной операции защитить свои права и вернуть свои деньги.

Способ вернуть свои деньги, или что такое процедура чарджбек (chargeback)

Чарджбэк (в переводе с английского «сhargeback» – это возврат платежа или возвратный платёж), то есть процедура оспаривания платежа у банка-эквайера (получателя платежа) в целях его возврата на счёт банковской карты клиента.

Инициировать процедуру чарджбека может пострадавший держатель банковской карты, но запустить её должен исключительно банк-эмитент (выпустивший банковскую карту) в соответствии со строго регламентированной процедурой, правила которой устанавливаются международной платёжной системой (Visa и MasterCard).

Возврат платежа возможен, только если:

оплата была совершена по карте упомянутых международных платёжных систем и

причина возврата денег удовлетворяет определённому ряду критериев.

Возврат платежа (чарджбек) является внутренней процедурой между банками-участниками платежной системы, в которой оператор платежной системы выполняет функции арбитра.

Чарджбек (chargeback) – это опротестование прошедшей оплаты по банковской карте, запускающее процедуру возврата денежных средств со счета продавца, на счет покупателя. Процедура чарджбек – это последний инструмент, с помощью которого покупатель может защитить свои права перед продавцом товаров и услуг.

Если покупатель получил некачественную услугу или товар не соответствующий заявленному описанию, то он может не платить за это оговоренную плату. В тех случаях, когда оплата происходила наличными денежными средствами, покупатель защищен Обществом защиты прав потребителя, а вся процедура получения обратно потраченных денежных средств однозначно прописана в статьях Закона о защите Прав Потребителя.

В том же случае, когда:

оплата товара или услуги происходит не наличными денежными средствами, а по электронной банковской карте,

а адрес лица, оказавшего услугу, находится за пределами нашей страны, а значит и ее законодательства,

существует такая же четкая процедура возврата денежных средств по банковской карте, которая называется чарджбек (chargeback).

В каких случаях запускается процедура чарджбека по банковской карте

Процедуру возвратного платежа (чарджбека) по банковской карте имеет смысл запускать в следующих случаях:

товар или услуга фактически значительно отличаются от заявленной продавцом;

услуга или товар были предоставлены не в полном объеме;

платеж был неавторизован;

произошло неоднократное списание суммы со счета покупателя, вследствие технической ошибки;

оплаченный товар не был доставлен по адресу покупателя, продавец не может подтвердить факт доставки товара и его отправки;

нет никаких документов со стороны транспортной компании, которой осуществлялась доставка.

Любой из этих случаев является достаточным основанием для того, чтобы запустить процедуру чарджбека и вернуть обратно от продавца свои денежные средства.

Основания для возврата платежа по процедуре чарджбека

Для лучшего понимания, в каких случаях запускается процедура чарджбека, рассмотрим несколько примеров необходимости возврата платежа.

Пример возврата платежа 1. Мошенничество с банковской картой. В этом случае списание денежных средств со счёта банковской карты происходит без согласия держателя карты, как правило, из-за компрометации этой карты.

Пример возврата платежа 2. Ошибки в обработке платежа. Это могут быть технические ошибки как на стороне продавца во время эквайринга – получения и первичной обработки платежа (сбой в POS-терминале), так и на стороне банка-эквайера, эмитента или международной платежной системы, а также случайными (возможно, умышленными) ошибками в результате действий кассира или продавца – человеческий фактор.

Типичный пример – двойное списание денежных средств. Другой пример – списание суммы большей, чем стоимость товара или услуги.

Пример возврата платежа 3. Проблемы могут возникнуть и между эквайером и эмитентом. Например, оплата покупки прошла без авторизации платежа у эмитента (неавторизованный платёж, т.е. без одобрения), а эквайер тем не менее прислал эмитенту финансовое подтверждение совершенной операции (клиринг).

Подобная же ситуация, когда клиринг по конкретной операции оказался выше её суммы при начальной авторизации. Всё это повод для инициирования процедуры возврата платежа.

Пример возврата платежа 4. Спорная ситуация между покупателем и продавцом. Товар или услуга оплачены полностью, но не получены покупателем, или же получены, но не соответствуют заявленным характеристикам.

Сюда же можно отнести ситуацию, когда продавец не осуществил рефанд покупателю (не вернул деньги за возврат товара).

Классификация причин возврата платежа по процедуре чарджбека

Когда банк отправляет требование о возвратном платеже в банк-эквайер, то он должен указать причину возврата денежных средств. Каждая платежная система имеет собственную классификацию таких причин возврата платежа («reason code» – код причины), на которую и будет ориентироваться эмитент.

Основания для чарджбэк (Reason codes):

товар оплачен, деньги с карты списаны, но товар не отправлен; продавец не может доказать, что отправил товар; другими словами, товар/услуга не предоставлены; Reason code для MasterCard – 4855, для Visa – 30;

полученный товар или услуга значительно отличается от заказанной продукции, товар неполноценный;

Reason code для MasterCard – 4853, для Visa – 51;

продавец изменил сумму платежа;

Reason code для MasterCard – 4831, для Visa – 80;

по карте произошло двойное списание денежных средств;

Reason code для MasterCard – 4834, для Visa – 82;

операцию провел не владелец банковской карты (например, при краже карты).

Reason code для MasterCard – 4863, для Visa – 81.

Со всеми кодами причин можно ознакомиться в правилах процедуры каждой международной платежной системы, но как правило большинство ситуаций включает именно эти пять пунктов.

Как запустить процедуру возврата платежа (чарджбека) по банковской карте

Банк-эмитент платежной карты в соответствии с правилами чарджбэка обязан принять заявление на возврат денежных средств по спорной операции от пострадавшего клиента.

В противном случае банк нарушает правила международной платёжной системы, что чревато наказанием в виде предупреждений и штрафов со стороны платёжной системы.

Банки в соответствии со статьей 9 «Порядок использования электронных средств платежа» Федерального закона РФ от 27.06.2011 № 161-ФЗ “О национальной платежной системе” обязаны:

рассмотреть заявление клиента и предоставить ему возможность получить информацию о результатах рассмотрения заявления в срок не более 30 дней (п.8) – то есть заявление на чарджбек (chargeback) у клиента должны принять по закону в обязательном порядке;

возместить клиенту сумму платежной операции, совершенной без согласия клиента после получения соответствующего уведомления от клиента (п.12). При этом клиент должен уведомить банк не позднее чем на следующий день после того, как был проинформирован о спорной операции (п.11).

У процедуры чарджбэка есть ограниченные временные рамки, в течение которых клиент должен подать жалобу в банк-эквайер, и последний начнёт (если сочтёт это необходимым) процедуру возврата платежа.

В зависимости от платежной системы, заявление о возврате денежных средств (платежа) можно подать в разное время:

для Visa этот срок составляет до 180 дней,

для MasterCard — 120 дней с момента совершения транзакции.

Максимальный срок инициации чарджбека ограничен 540 днями с момента проведения перевода, однако при таком сроке вернуть деньги помогут только опытные специалисты.

Некоторые российские банки установили свои собственные сроки обращения по возврату платежа:

например, Сбербанк рассматривает заявления, поданные не позднее 60 дней после совершения транзакции;

Россельхозбанк — не позднее 55 дней.

Если клиент обращается в банк за возвратом платежа позднее этого срока, услугу чарджбэк банк ему не предоставляют. Это не вполне законно, так как все банки, выпускающие карты Visa и MasterCard, обязуются выполнять условия международных платежных систем.

Все расходы, необходимые для проведения процедуры чарджбэка берет на себя не клент банка, а банк-получатель. Банк-получатель, в свою очередь, может в принудительном порядке списать средства со счета недобросовестного продавца.

Порядок осуществления процедуры возвратного платежа (чарджбека)

Шаг 1. Подготовка документов для обращения в банк-эмитент.

Первым делом необходимо собрать доказательства своей правоты. В качестве доказательства можно использовать абсолютно все:

распечатки операций по банковской карте;

скриншот страницы с описанием товара или вашего личного кабинета;

любая переписка (в том числе электронная) с продавцом, из которой следует, что разрешить конфликт мирным путем не удается;

фотографии некачественного товара;

видеозапись момента вскрытия посылки;

и все-все, что есть в вашем распоряжении, ведь иногда незначительная, казалось бы, мелочь может оказаться решающей.

Шаг 2. Подача заявления в банк-эмитент в произвольной форме или на бланке банка

После того, как все возможные доказательства собраны, необходимо обратиться с заявлением в банк, эмитировавший вашу платежную карту. Можно, отправить заявление по факсу или заказным почтовым отправлением, но личный визит в банк надежнее. Банк-эмитент рассмотрит заявление, и либо примет его, либо откажет в опротестовании транзакции, если посчитает, что основание для возврата не удовлетворяет требованиям международной платежной системы.

После того, как заявление банком принято, к делу подключается банк, а вам остается только ждать. Далее события развиваются по утверждённой в международной платежной системе схеме.

Шаг 3. Банк-эмитент передаёт через международную платежную систему требование о возврате платежа банку-эквайеру. Банк-эквайер рассматривает суть требования и, в случае согласия с ним, делает обратный платёж на банковскую карту заявителя.

В противном случае требование о возврате платежа направляется в торгово-сервисное предприятие, которое должно предоставить необходимые доказательства, что оплаченная заявителем услуга была оказана в полном объёме и в срок. Если доказательства торгово-сервисным предприятием не будут предоставлены, то банк-эквайер возвращает платёж, а сумма платежа в безакцептном порядке списывается со счета торгово-сервисного предприятия, причём все сопутствующие расходы (штраф за чарджбек, комиссия за транзакцию и т.д.) несет торговое предприятие.

Шаг 4. Банк-эквайер в случае несогласия с заявителем отправляет ему отказ – так называемое повторное представление, иными словами, отбивает chargeback. На это, согласно правилам международной платежной системы, даётся 45 дней. Если банк-эквайер не уложится в установленный срок, то возврат платежа практически гарантирован.

Шаг 5. Заявитель имеет право отправить своё требование о возврате денежных средств повторно в течение 45 дней. У него могут появиться дополнительные доказательства своей правоты. В этом случае в спор в качестве арбитра включается платежная система – начинается арбитраж. Международная платежная система будет разрешать ситуацию в соответствии со своими правилами. Этот процесс занимает не более 45 дней, после чего международная платежная система принимает решение о возврате денег или отказывает в нём.

Любое нормальное торгово-сервисное предприятие заинтересовано в уменьшении количества подобных процедур возврата платежей, хотя причины для возврата могут быть разные, как технические сбои (двойное списание), так ненамеренные ошибочные действия персонала предприятия. Если число опротестованных транзакций превышает определённый процент от общего количества транзакций, то у предприятия могут возникнуть проблемы с банком-эквайером в виде штрафа или отказа в дальнейшем обслуживании.

Дело в том, что банки-эквайеры контролируются международными платёжными системами, которые могут наказать штрафом за слишком большое количество чарджбеков.

Именно поэтому торгово-сервисному предприятию лучше согласиться на рефанд, когда деньги возвращаются предприятием по собственной инициативе, если он не может выполнить условия сделки. В этом случае в споре участвуют только стороны сделки, без привлечения банков и платежной системы.

Что делать если поступил отказ в возврате платежа (чарджбека)

По статистике в каждом третьем случае инициатор чарджбека получает отказ. Но и в этом случае имеются варианты возврата денежных средств:

в первую очередь необходимо внимательно ознакомиться с текстом отказа. Возможно, вам не удалось убедить банк в своей правоте, в этом случае стоит заново собрать все документы и переписать заявление;

если в отказе явно просматриваются признаки элементарной отписки, имеет смысл подать в банк официальную жалобу;

кроме этого имеется еще несколько способов обратить на себя внимание банка, например, оставить отзыв на сайте bankireview.ru;

также неплохим вариантом может стать жалоба в головное отделение банка, в международную платежную систему или обращение в Центральный банк.

Резюме

В экономически развитых странах процедура возврата платежа (чарджбека) хорошо отработана и является обыденным делом. В РФ из-за низкой финансовой грамотности населения чарджбек распространен гораздо меньше. Хотя продавцам товаров и услуг о существовании чарджбека хорошо известно. Поэтому если есть обоснованные подозрения в неправомерности платежа, необходимо сразу заявить о намерении воспользоваться своими законными правами по возврату денег. В большинстве случаев, продавец пойдет навстречу из-за опасений возможных осложнений.

Покажите свою грамотность в данном вопросе и готовность вернуть платеж. Наряду с хорошей доказательной базой это значительно повысит вероятность положительного исхода. Естественно, нужно понимать, что РФ это не Западные страны и возвращение денег даже через полностью законную процедуру чарджбека скорее всего потребует некоторых усилий. Однако защищая свои права даже при небольшом ущербе можно внести определенный вклад в становление правового государства.

Повышайте свою финансовую грамотность, будьте осторожны при проведении финансовых операций через интернет, пользуйтесь теми онлайн сервисами, которые получили заслуженные положительные отзывы, и тогда вам никогда не придется сталкиваться с процедурой чарджбека.

Чарджбэк: что это и как вернуть свои деньги?

Как вернуть свои деньги используя процедуру чарджбэка?

Для онлайн (оффлайн) шоппинга или при пополнении счета в брокерской компании многие пользуются платежными системами VISA или MasterCard. Процедура проста – человек вводит реквизиты пластиковой карточки, подтверждает оплату, деньги отправляются продавцу (брокеру), в результате он получает товар (пополненный брокерский счет) или…не получает его. Что тоже бывает. В этом случае можно вернуть деньги через чарджбэк.

Чарджбэк — что это такое?

Чарджбэк (chargeback) является процедурой опротестования ранее совершенного платежа через VISA или MasterCard, участниками которой считаются:

потребитель или покупатель (клиент брокерской компании, магазина),

банк клиента (эмитент),

продавец или брокер (торгово-сервисное предприятие – ТСП),

банк ТСП (эквайер),

платежная система.

Процедура чарджбэк похожа на выяснение отношений между двумя банками (эмитент и эквайер), заключившими договор с международными платежными системами, перед которыми у банка-эмитента есть обязательство принять от их клиента заявление на чарджбэк. Будет оно принято на рассмотрение или нет, зависит от конкретной ситуации, в которой оказался владелец пластиковой карты.

Срок опротестования платежа тоже имеет значение. В большинстве случаев он указан в договоре между человеком и его банком и равен 30-60 календарным дням. Кроме регламента банка существует регламент и платежной системы, он имеет преимущество перед банковским договором и срок подачи заявления на возврат денег равен 540 дням.

Причины для чарджбэк в VISA

Любой человек, желающий вернуть свои деньги, может обратиться с заявлением в банк. Но причина для чарджбэка должна быть весомой. От нее зависит количество дней для оспаривания. Процедура возврата связана с используемой платежной системой. Так, через VISA причинами возврата могут быть:

Причины для чарджбэк в MasterCard

Коды операций причин для чарджбэка в MasterCard отличаются от VISA, потому что имеют старый вид. Сроки и поводы для возврата средств почти идентичны предыдущей платежной системе.

Процедура возвратного платежа

Основными причинами для того, чтобы вернуть деньги с чарджбэк являются: товар или услуга не такие, как в описании, не имеют должного качества или полного объема, списанная с карточки сумма отличается от стоимости покупки, появился платеж, который клиент не совершал или нет подписи покупателя (она отличается от подписи на карте).

Для того чтобы опротестовать платеж, необходимо четко знать дату, время, сумму и место осуществления ошибочного перевода. О подозрительной транзакции можно с пристрастием допросить и всех тех, кто имеет доступ к карте. Потому что необоснованная претензия может привести владельца карты к штрафу, что зависит от его банка. Обычно чарджбэк проходит так:

Для оспаривания транзакции владелец карты сообщает об этом своему банку (эмитенту);

Эмитент принимает заявление клиента на рассмотрение, при одобрении отправляет требование о возврате банку-эквайеру через платежную систему в электронном виде;

Платежная система проверяет техническую возможность возврата средств и, при одобрении, отправляет электронное требование эквайеру;

Банк-эквайер, получив требование, решает проблему сам или передает ее продавцу (магазину, брокерской компании);

Продавец, получив требование, решает проведение чарджбэка возможным или отказывает в запрашиваемой операции;

Банк-эквайер отправляет полученный результат платежной системе;

Платежная система проверяет ответ и, при его соответствии техническим критериям, возвращает одобренный платеж банку-эмитенту;

Банк-эмитент получает сумму оспаривания и пересылает ее владельцу карты;

Владелец карточного счета получает свои деньги.

Торгово-сервисное предприятие (продавец или брокерская компания) не заинтересовано в чарджбэк, потому что большое количество возвратных транзакций может привести к тому, что банк-эквайер потеряет доверие к ТСП, оштрафует его или вообще отключит от себя. Все так строго из-за того, что эквайер, работая с сомнительными ТСП, тоже наказывается международными платежными системами. Для предотвращения такой ситуации он (эквайер) тщательно выбирает партнера из ТСП, после подключения контролирует его деятельность, выявляет и предотвращает возможность проведения им мошеннических операций и схем, а злостных рецидивистов банит.

Когда в чарджбэк отказано

Банк, эмитирующий пластиковые карты VISA или MasterCard, не может отказать своему клиенту в принятии заявления на возврат денег. Но дальнейшие действия эмитента не всегда предсказуемы. Поэтому клиент может столкнуться с серьезными препятствиями, желая провести обратную транзакцию. Может попасться ленивый или некомпетентный представитель банка, который просто не захочет понять заявителя. Здесь советом будет не использовать в речи слово «чарджбэк», а лучше сказать «оспаривание платежа». Причины в отказе принять заявления могут быть объективными (не правильно заполненный документ, отсутствуют доказательства ошибочного списания средств с карточного счета) и субъективными (представитель банка не заинтересован в чарджбэк и может уверять клиента, что данная операция не принесет положительного результата).

Если банк отказывается принять заявление об оспаривании, можно:

поменять сотрудника организации или «дойти» до руководителя отделения,

найти другое отделение банка или обратиться в головной офис,

попросить оформить отказ банка в письменной форме или отправить заявление почтой, заказным письмом с уведомлением и описью вложения,

обратиться в ЦентроБанк, в VISA или MasterCard с заявлением о том, что банк нарушает права клиента,

написать исковое заявление в суд, ссылаясь на действующий федеральный закон № 161-ФЗ «О национальной платёжной системе» или №2300-1 «О защите прав потребителей».

Если суд примет сторону истца, тогда он может потребовать от банка-эмитента возврата не только той суммы, в опротестовании которой ему было отказано, но и штраф, неустойку, моральный вред и расходы по суду.

Официальная статистика по лояльности и не лояльности банков к чарджбэку

Банки к заявлению о просьбе совершить обратную транзакцию относятся по-разному. Например, чарджбэк в Сбербанке – процесс налаженный и не вызывает удивления у его сотрудников. Заявление ими рассматривается сразу и, как правило, клиент получает положительный ответ. Не все эмитенты настроены столь положительно.

Принятое банком заявление должно быть и у клиента, но в виде зарегистрированной копии. Если эмитент не отреагировал на него (положительно или отрицательно) в установленные законом сроки (30-60 дней), заявление подается повторно. При повторном не реагировании или банальной банковской отписке следует обратиться к руководству отделения с жалобой. Если клиент упустил срок оформления чарджбэка или не предоставил достаточно доказательств того, что платеж ошибочен (или иная причина), то отказ банка считается обоснованным. Если решение вопроса зависит только от недостаточности доказательной базы, тогда клиенту стоит собрать новые данные по ошибочной транзакции и написать повторное заявление.

Если чарджбэк оформляется физическим лицом, то риск получить отказ возрастает, потому что человек не всегда понимает тонкости этой процедуры. Помощь юридической компании сможет гарантировать разрешение проблемы с большей вероятностью на успех. Чарджбэк по инициативе юридического лица рассматривается банком-эмитентом охотнее.

И тут только человеку решать – сталкиваться с «машиной» банка самостоятельно или все же обратиться к юристу.

Вопросы и ответы

Чарджбэк возможно оформить только по дебетовой карте?

— Нет, данную процедуру можно провести с любой картой – дебетовой, кредитной, пластиковой, виртуальной. Главное условие карточного счета, чтобы он принадлежал одной из международных платежных систем (VISA, MasterCard).

Можно ли оспорить ошибочный платеж, если он был совершен через электронный кошелек?

— Нет, к сожалению. Но каждая электронная платежная система имеет способы защиты своих клиентов и методы разрешения спорных ситуаций между продавцом и покупателем, используя чарджбэк онлайн. Например, сервис Яндекс.Деньги действует так: если оплата была произведена из кошелька или с привязанной к ней карты, включается функция «защита покупателя», у которого появляется 90 дней для оспаривания перевода денег, при положительном ответе системы средства будут возвращены в кошелек или на карту. Однако такая защита распространяется только на покупку товаров, которые можно «пощупать» и не может включиться при оплате покупок в интернет-магазинах с собственной арбитражной системой (AliExpress, eBay и подобные).

Что делать, если банк-эмитент задерживает с ответом на полученное им заявление о чарджбэк, нарушая регламентированные сроки?

— Клиенту необходимо лично передать банку обращение (или отправить его по почте в виде заказного письма) о предоставлении ему информации относительно результата рассмотрения. При повторном игнорировании со стороны эмитента необходимо обратиться с жалобой в платежную систему или попросить помощи у юриста.

Банк-эмитент рассмотрел заявление об опротестовании транзакции и отказал. Что предпринять?

— В этом случае есть законное право узнать причину отказа и то, чем банк его мотивировал. После этого действовать по обстоятельствам. Например, доказательная база оказалась не достаточной или заявление написано с ошибками, тогда, исправив недочеты, можно подать повторное заявление и надеяться на положительный ответ.

Каков минимальный размер суммы по чарджбэку?

Минимальная сумма зависит от конкретной ситуации. Чаще всего это 25$.

Чарджбек самостоятельно – как вернуть свои деньги

Любой инвестор должен понимать, что все, что он делает несёт в себе определённые риски. Работа на финансовых рынках чаще всего, помимо торговых рисков, несет в себе ещё и неторговые, которые так же необходимо брать во внимание. Это вероятность попасть в руки мошенникам и отдать им все свои деньги. Однако, в таком случае, есть возможность вернуть все утерянные средства, посредством чарджбека. Если нет желания разбираться самостоятельно в возврате средств, можно всегда обратиться к компаниям, которые этим занимаются за определенный процент от суммы, которую возвращают.

Узнать, как работает чарджбек будет полезно и тем, кто не сталкивался с рынком Форексf. Вернуть средства можно в тех случаях, когда услуга или товар не надлежащего качества или не соответствуют заявленным характеристикам.

Что такое чарджбек?

Чарджбек или, так называемый, возвратный платеж – процесс отмены транзакции и возврат платежа. Всё это происходит на основании правил международных платежных систем. После подачи заявления в банк, человеком, который является владельцем карты, у него появляется возможность реализации возврата средств. Так как, все это делается по установленному регламенту, не обойтись и без “подводных камней”, которые могут существенно подпортить нервы трейдеру. Поэтому нельзя считать процедуру чарджбека на 100% успешной и абсолютно несложной. Так же важно отметить, что чарджбек может быть оспорен. В 20% случаев встречные претензии удовлетворяются.

Перевели деньги мошенникам?

Узнайте, как заставить вернуть ваши средства.

Огромным плюсом самого чарджбека считается его безопасность. То есть, нельзя использовать данную процедуру в мошеннических действиях, система имеет высокую степень защиты с обоих сторон.

Как это работает

Осуществление чарджбека происходит при наличии двух сторон:

владелец банковской карты и банк-эмитет,

ответчик и банк-эквайер.

Возврат средств имеет некоторые ограничения по времени и минимальной сумме, о которой можно заявить. Срок чарджбека для карт Visa должен быть не более 180 дней, для MasterCard – не более 120. Максимальный срок инициации составляет 540 дней со дня проведения денежного перевода.

Для того, чтобы оспорить транзакцию владелец карты должен подать заявление о возврате средств через банк, который выпустил карту. В заявлении должно быть указано дата и номер транзакции, в так же доказательства, которые подтверждают необходимость возврата платежа. В роли доказательства можно использовать скриншоты переписок, СМС, договор об оказании услуг. В общем, любые документы, которые смогут подтвердить мошенничество со стороны брокера. Так же, в заявлении необходимо указать код “услуга не оказана”, который для каждого банка свой.

Если заявление составлено правильно, все документы предоставлены, причины для возврата являются вескими и не вызывают сомнений, в таком случае банк передает само заявление в международные платёжные системы (МПС) для подтверждения. МПС производит экспертизу и начинает процедуру чарджбека, о чем и сообщает банку ответчика, который со своей стороны связывается с исполнителем услуги.

Перевели деньги мошенникам?

Узнайте, как заставить вернуть ваши средства.

У ответчика есть 30 дней, которые он может использовать, чтоб доказать свою невиновность. Если никаких действий не предпринято или все действия не удовлетворяют банк, в таком случае МПС распоряжается удовлетворить чарджбек. После чего сумма транзакции будет снята с ответчика и передана пострадавшей стороне.

Инициация чарджбека. Пошагово

Если инициировать чарджбек по коду “услуги не оказаны”, в таком случае, действия должны быть следующими:

Запросить выписку по транзакции в банке-эмитенте. Далее ее необходимо будет опротестовать.

В банке ответчика следует запросить выписку о том, что он получил платеж.

Далее следует сделать брокеру запрос на вывод средств и закрыть все счета. После того, как истекут все сроки возможного вывода, необходимо сделать скриншоты личного кабинета. На них должно быть видно, что брокер просрочил выплаты.

Следующим шагом должна быть заявка о разрыве договора с брокером. В письме должна содержаться просьба о возврате средств за услуги, которые не были предоставлены. Если договор не расторгли в течение 3-х дней, можно приступать к следую щим мерам.

Обязательно сделать копии всех документов, подтверждающих недобросовестность брокера и заверить их нотариально.

Оформить заявление на возврат, в котором будут содержаться ссылки на все документы, которые свидетельствуют о нарушении договора.

Подать заявление в банк, который должен его рассмотреть и зарегистрировать.

Ждать 30-60 дней. Если решение положительное, инвестору просто вернут все средства на счёт. При отрицательном ответе, будет выслано письмо с развернутым объяснением такого решения.

Если отказали в возврате

Как утверждает статистика, каждое третье заявление остаётся неудовлетворенным. Однако даже в таком случае, ещё можно побороться за свои кровные. Для начала необходимо очень внимательно прочитать письмо с отказом. Если там явно читаются признаки отписки и, кажется, что просто нашли способ не разбираться в проблеме – стоит подать в банк официальную жалобу. Так же есть ещё пара способов, которые помогут обратить на себя внимание. В первую очередь можно оставить комментарий на сайте с рейтингом банков. Отличным вариантом будет жалоба в головное отделение банка. Так же можно отправить жалобу в МПС, это поможет ускорить процесс решения проблемы. И, в крайнем случае, всегда можно обратиться в Центральный банк.

Чарджбек считается единственной возможностью реально вернуть свои средства. Конечно вероятность благоприятного исхода запроса не 100%. Но всегда стоит помнить, что, если есть хоть малейшая надежда на возвращение денег, необходимо сделать для этого все, что возможно. В любом случае, у 2 трейдеров из 3 получается беспрепятственно вернуть весь свой депозит.

Ирина Петрова — практикующий юрист, специализирующаяся на семейном и наследственном праве. Она сопровождает клиентов в сложных правовых вопросах и делится опытом через статьи и разборы ситуаций.

ООО «НЭС» обещает возврат денег от брокеров, казино и букмекеров

ООО «НЭС» обещает возврат денег от брокеров, казино и букмекеров  «Чарджбэк-экспресс» называет себя федеральным проектом по защите прав инвесторов и борьбе с киберпреступлениями. Обещает сделать чарджбэк даже с карты «Мир»

«Чарджбэк-экспресс» называет себя федеральным проектом по защите прав инвесторов и борьбе с киберпреступлениями. Обещает сделать чарджбэк даже с карты «Мир»  «Гарант» прямым текстом гарантирует возврат денег

«Гарант» прямым текстом гарантирует возврат денег  В счете на чарджбэк указано, что заказчик оплачивает только информационные, консультационные и аналитические услуги

В счете на чарджбэк указано, что заказчик оплачивает только информационные, консультационные и аналитические услуги  Приложение к договору на чарджбэк. Если исключить общие фразы, в течение двух недель компания направит в банк претензию, а потом будет заниматься анализом и информированием заказчика. Как это повлияет на возврат денег в случае отказа банка — непонятно. Особенно с учетом того, что компания не берет на себя сбор доказательств

Приложение к договору на чарджбэк. Если исключить общие фразы, в течение двух недель компания направит в банк претензию, а потом будет заниматься анализом и информированием заказчика. Как это повлияет на возврат денег в случае отказа банка — непонятно. Особенно с учетом того, что компания не берет на себя сбор доказательств